決算書の読み方

最終更新日:2025年7月17日

カテゴリ:会計

決算書とは、何か、貸借対照表、損益計算書、キャッシュ・フロー計算書は、何を表しているのか、決算書を見て何がわかるのか、 決算書のどこを見ればよいのか、決算書を分析するとは、どのようなことをすればよいのか、 決算書を作成するための仕訳とは何かについて説明します。

目次

6.仕訳について

(1)仕訳とは

取引を記録するといっても日記のように文章で記録をしていたら大変です。

そのため勘定科目(取引内容を帳簿に記録する際に使う項目)と金額を使って取引を記録する手段を仕訳といいます

(2)仕訳のルール

「東京株式会社は大阪株式会社に現金100,000円を貸し付けた。」

貸付金100,000/現金100,000 ← これが仕訳です。貸付金と現金が勘定科目です。

①仕訳には1つの取引を2つに分けて記入します。

②仕訳の左側合計(借方)と右側合計(貸方)は必ず一致します。

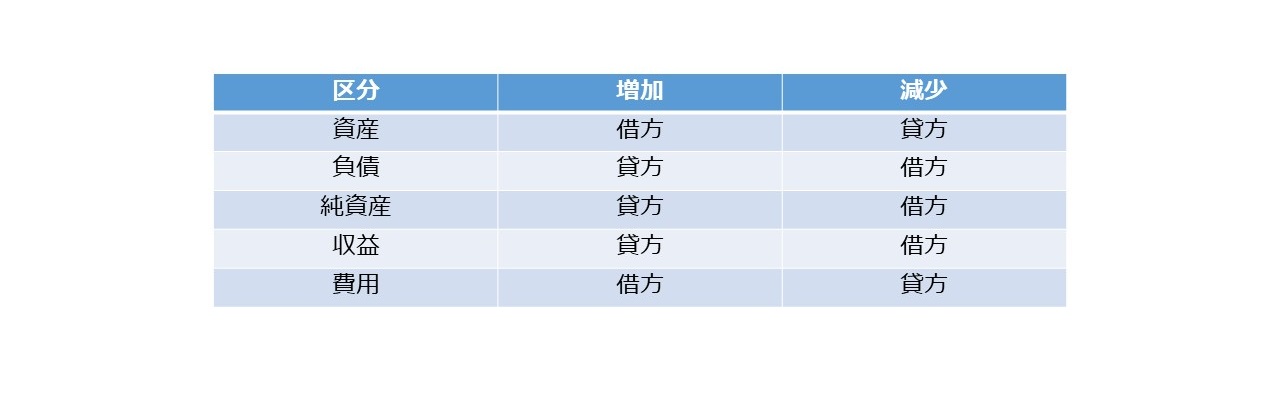

(3)勘定科目の分類

勘定科目は、以下の表の区分(資産、負債、純資産、収益、費用)のいずれかに分類されます。

表の見方

資産勘定の現金現金、売掛金、棚卸資産等が増えた場合は借方に、減少した場合は貸方に記帳します。

負債勘定の買掛金、未払金等と純資産勘定の資本金等が増加した場合は貸方に、減少した場合は借方に記帳します。

収益勘定の売上高、受取利息等が増えた場合は貸方に、減少した場合は借方に記帳します。

費用勘定の仕入高、給与、支払利息等が増えた場合は借方に、減少した場合は貸方に記帳します。

(図57)

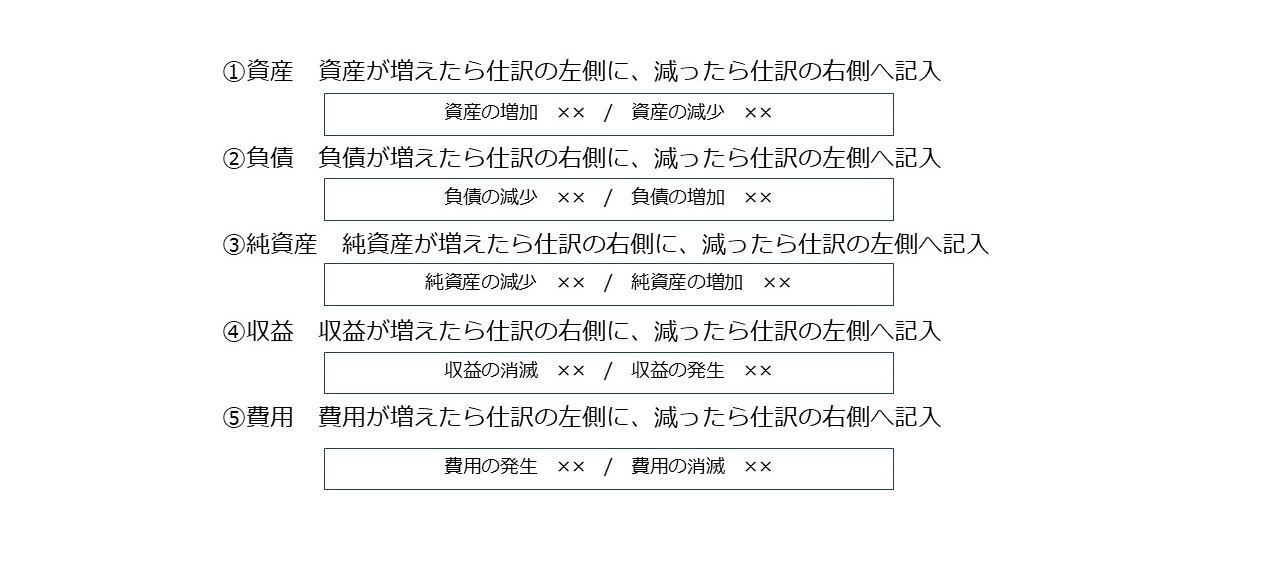

勘定科目は、資産・負債・純資産・収益・費用の5つの要素(グループ)に分類します。

(図58)

(4)仕訳の借方、貸方

資産勘定の現金が増えた場合は借方に、減少した場合は貸方に記帳します。

現金が増えた場合

| (借方) | 現金 | *** | (貸方) | *** |

現金が減少した場合

| (借方) | *** | (貸方) | 現金 | *** |

負債勘定の買掛金が増加した場合は貸方に、減少した場合は借方に記帳します。

買掛金が増えた場合現金が減少した場合

| (借方) | 買掛金 | *** | (貸方) | *** |

収益勘定の売上高が増えた場合は貸方に、減少した場合は借方に記帳します。

売上高が増えた場合

| (借方) | *** | (貸方) | 売上高 | *** |

売上高が減少した場合

| (借方) | 売上高 | *** | (貸方) | *** |

費用勘定の仕入高が増えた場合は借方に、減少した場合は貸方に記帳します。

仕入高が増えた場合

| (借方) | 仕入高 | *** | (貸方) | *** |

仕入高が減少した場合

| (借方) | *** | (貸方) | 仕入高 | *** |

(5)仕訳例1

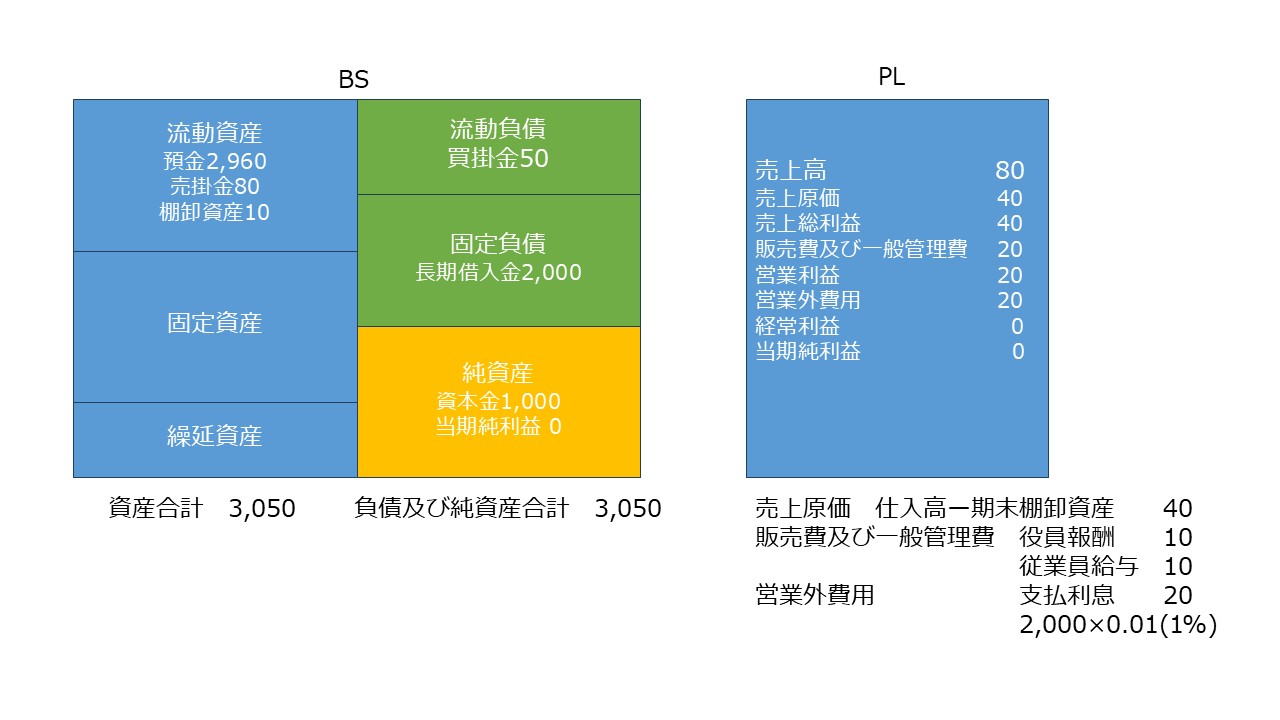

預金1,000で会社を設立

| (借方) | 預金 | 1,000 | (貸方) | 資本金 | 1,000 |

預金は流動資産の部のBS勘定、資本金は純資産の部のBS勘定

銀行からの1,000を借入、借入期間は10年、利率は年間1%、10年後に一括返済

| (借方) | 預金 | 1,000 | (貸方) | 長期借入金 | 1,000 |

長期借入金は、固定負債の部のBS勘定

商品A5個を1個10で仕入

| (借方) | 仕入高 | 50 | (貸方) | 買掛金 | 50 |

仕入高はPL勘定、買掛金は流動負債の部のBS勘定

商品A4個を1個20で販売

| (借方) | 売掛金 | 80 | (貸方) | 売上高 | 80 |

売掛金は流動資産の部のBS勘定、売上高はPL勘定

(6)仕訳例2

役員報酬10、従業金給与10を預金で支払い

| (借方) | 役員報酬 | 10 | (貸方) | 預金 | 20 |

| 給与 | 10 |

役員報酬と給与はPL勘定、預金は減少したため貸方に計上

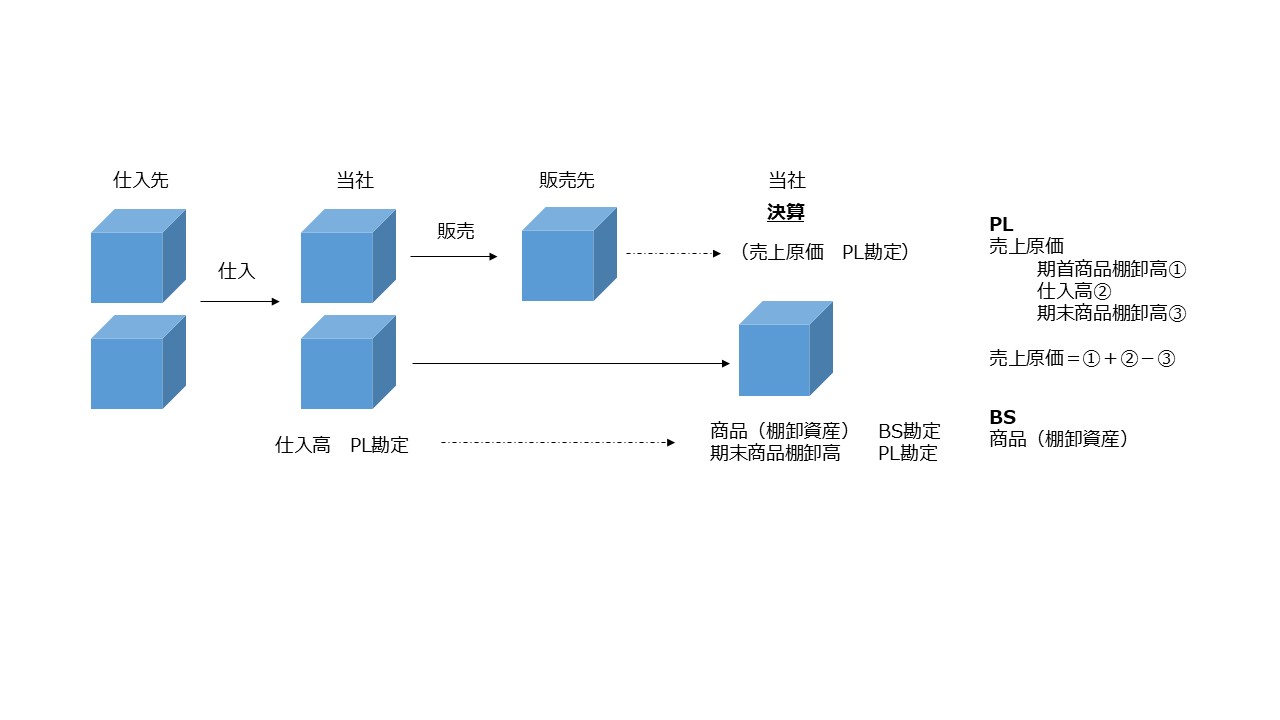

商品A1個は決算時点で棚卸資産として在庫計上

商品Aは5個仕入して4個販売したため1個在庫

この在庫を棚卸資産というBS勘定で計上、期末商品棚卸高というPL勘定を計上

| (借方) | 棚卸資産 | 10 | (貸方) | 期末商品棚卸高 | 10 |

棚卸資産は流動資産の部のBS勘定

期末商品棚卸高はPL勘定

期末商品棚卸高勘定は、仕入をして決算時点で販売しないで残った商品をPL勘定として計上

この仕訳を計上することで売上原価を計算

売上原価=仕入高50ー期末商品棚卸高10=40

4個販売した売上に対する売上原価を計上

(7)仕訳例2の補足説明

商品の仕入⇒販売⇒在庫計上(仕入をした商品のうち未販売分)の仕訳の要約

仕入時

| 仕入高 | (PL勘定) | *** | 買掛金 | (BS勘定) | *** |

販売時

| 売掛金 | (BS勘定) | *** | 売上高 | (PL勘定) | *** |

決算時 仕入をして販売した残りの在庫

| 商品(棚卸資産) | (BS勘定) | *** | 売上高 | (PL勘定) | *** |

上記の赤字の仕訳が必要な理由について

売上原価を正しく計算するため

売上原価は、販売した商品に対応する仕入原価

2個仕入れても1個しか販売しなければ売上原価は1個分

売れなかった商品1個は、決算の時に在庫として商品(BS勘定)として計上

在庫は棚卸資産という資産勘定(BS勘定)

資産勘定(BS勘定)に計上しなければ在庫分も費用になる

(図59)

(8)仕訳例3

1年間の支払利息20を預金で支払。借入金2,000×1(%)=20(期首で借入をしたという前提(1年間分の利息を支払という前提))

| (借方) | 支払利息 | *** | (貸方) | 預金 | *** |

支払利息は費用勘定、預金は減少したため貸方に計上

上記の仕訳例1、2、3をもとにBS、PLを作成しますと以下になります。

(図60)

あとがき

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。