決算書の読み方

最終更新日:2025年7月17日

カテゴリ:会計

決算書とは、何か、貸借対照表、損益計算書、キャッシュ・フロー計算書は、何を表しているのか、決算書を見て何がわかるのか、 決算書のどこを見ればよいのか、決算書を分析するとは、どのようなことをすればよいのか、 決算書を作成するための仕訳とは何かについて説明します。

目次

4.キャッシュ・フロー計算書

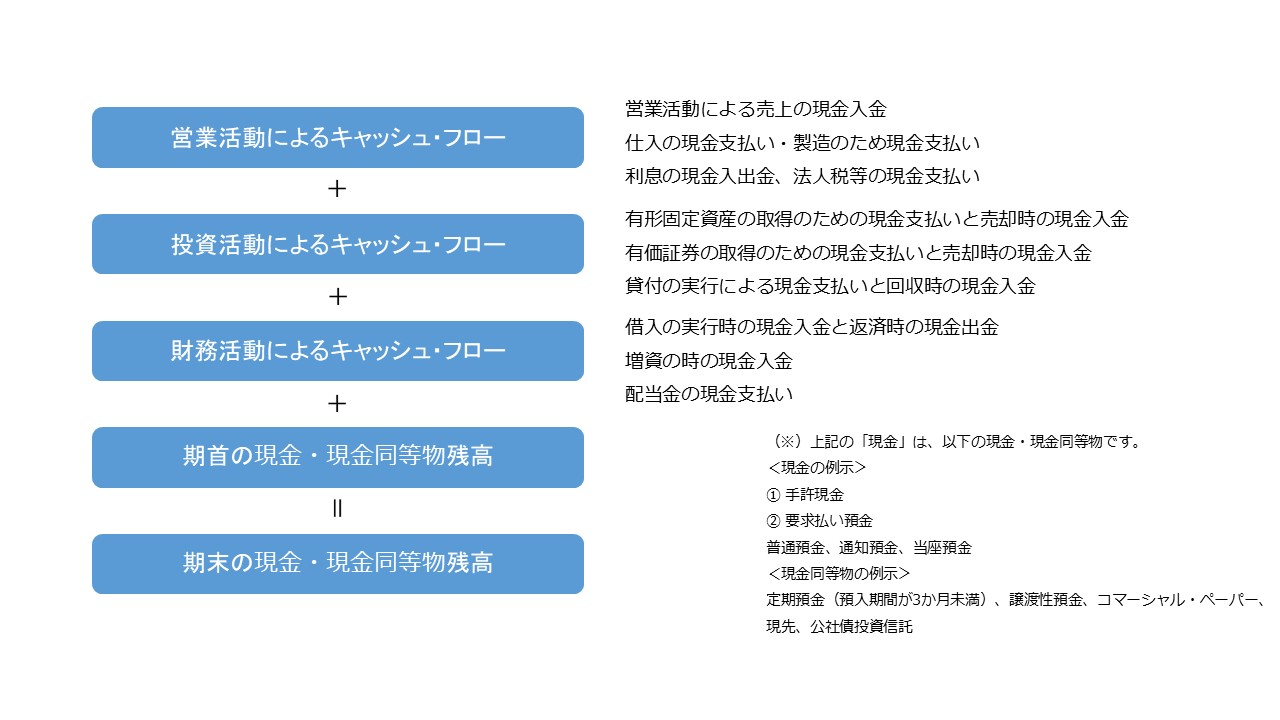

(1)キャッシュ・フロー計算書とは

キャッシュ(現金及び現金同等物)の流れ(お金の出入り)を表す計算書のことです。

キャッシュ・フロー計算書は、営業活動、投資活動、財務活動ごとのキャッシュの流れを表します。

営業活動は、主として会社の本業でのキャッシュの流れを表しています。

投資活動は、建物等の取得や売却、株等の資産運用によるキャッシュの流れを表しています。

財務活動は、借入金の実行や返済、株式の発行や配当金の支払いのキャッシュの流れを表しています。

現金同等物とは、3か月以内の定期預金等のことです。

キャッシュ・フロー計算書は、一会計期間におけるキャッシュ・フローの状況を一定の活動区分別に表示した計算書です。

(図28)

(2)損益計算書、貸借対照表、キャッシュ・フロー計算書について

損益計算書

損益計算書で損益状況は把握できます。

売上を計上するとそれに応じて利益(場合により損失)も計上されます。

このような損益の状況を把握出来ます。

売掛金が回収されない限りキャッシュは増えません。

損益計算書は、キャッシュの状況は把握できません。

仮に会計処理で架空の売上を計上して利益を計上してもキャッシュが増えることはありません。

貸借対照表

貸借対照表は、決算時点での現金や預金等の状況は把握できます。

前期の決算時点から当期の決算時点まで現金や預金等がどのような取引(企業活動)で増減したのかは把握出来ません。

キャッシュ・フロー計算書

損益計算書と貸借対照表では把握できないキャッシュの動きを把握するために作成されるものです。

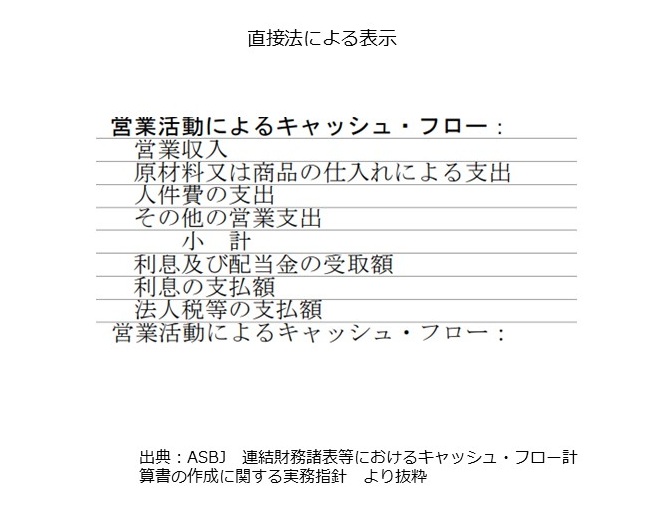

(3)キャッシュ・フロー計算書の作成方法について

直接法と間接法の2種類があります。

直接法

営業収入、原材料又は商品の仕入れによる支出等、主要な取引ごとにキャッシュ・フローを

総額表示する方法です。

取引ごとに資金の出入りを表示するためキャッシュ・フローの状況が容易です。

直接法で作成することは作業が容易ではありません。

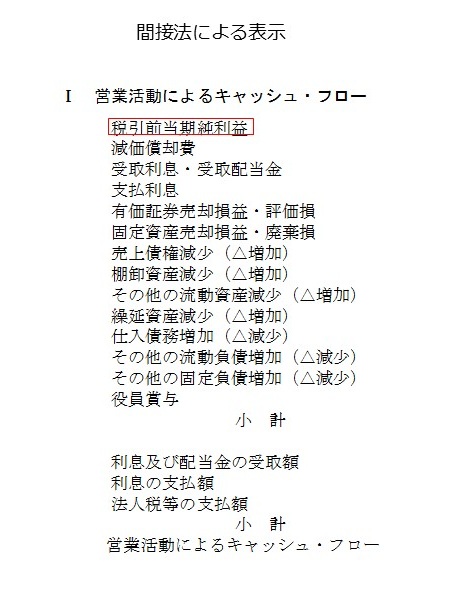

間接法

税金等調整前当期純利益に、非資金損益項目、営業活動に係る資産及び負債の増減並びに

「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に

含まれるキャッシュ・フローに関連して発生した損益項目を加減算して

「営業活動によるキャッシュ・フロー」を表示する方法

損益計算書と貸借対照表から容易に作成できます。

直接法と比較して資金の出入りとの関係がわかりにくいです。

(4)キャッシュ・フロー計算書作成方法 直接法

営業収入、原材料又は商品の仕入れによる支出等、主要な取引ごとにキャッシュ・フローを総額表示する方法 (例:営業活動によるキャッシュ・フローのみ以下で表示)

(図29)

(5)キャッシュ・フロー計算書作成方法 間接法

税金等調整前当期純利益に、非資金損益項目、営業活動に係る資産及び負債の増減並びに 「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の 区分に含まれるキャッシュ・フローに関連して発生した損益項目を加減算して 「営業活動によるキャッシュ・フロー」を表示する方法 (例:営業活動によるキャッシュ・フローのみ以下で表示)

(図30)

(6)キャッシュ・フロー計算書 間接法の概要

営業活動によるキャッシュ・フロー

企業が外部からの資金調達に頼ることなく、営業能力を維持し、新規投資を行い、借入金を返済し、

配当金を支払うために、どの程度の資金を主たる営業活動から獲得したかを示す主要な情報

投資活動によるキャッシュ・フロー

将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す情報

財務活動によるキャッシュ・フロー

営業活動及び投資活動を維持するためにどの程度の資金が調達又は返済されたかを示す情報

(7)営業活動によるキャッシュ・フローの見方

営業損益計算の対象となった取引に係る

商品及び役務の販売による収入、商品及び役務の購入による支出等

営業活動に係る債権・債務から生ずるキャッシュ・フロー

商品及び役務の販売により取得した手形の割引による収入及び営業債権のファクタリング等による収入

営業活動に係る債権から生じた破産債権・更生債権等や償却済み債権の回収

上記のキャッシュ・フローがプラスの場合、売上による入金(売掛金の回収を含む)から仕入や製造のための支払い(買掛金の支払いを含む)を 差し引いてプラスですので、キャッシュ・フローの面からは、本業が順調です。

投資活動及び財務活動以外の取引によるキャッシュ・フロー

災害による保険金収入、損害賠償金の支払、巨額の特別退職金の支給

取引先への前渡金や営業保証金の支出及び取引先からの前受金や営業保証金の収入等

(8)投資活動によるキャッシュ・フローの見方

有形固定資産及び無形固定資産の取得及び売却

資金の貸付け及び回収

現金同等物に含まれない有価証券及び投資有価証券の取得及び売却等の取引

に係るキャッシュ・フロー

上記のキャッシュ・フローがマイナスの場合、 たとえば、有形無形の固定資産の取得のための支出を増やしたりや貸付の実行を増やしているということですので、 積極的に店舗や工場等を取得したり対外的な貸付を行っています。

上記のキャッシュ・フローがプラスの場合、店舗や工場等を売却したり投資有価証券を売却して入金しています。 事業を縮小している可能性があります。

(9)財務活動によるキャッシュ・フローの見方

借入れ及び株式又は社債の発行による資金の調達

借入金の返済及び社債の償還等の取引

自己株式の取得に係る支出

自己株式の売却による収入

に係るキャッシュ・フロー

上記のキャッシュ・フローがプラスの場合、資金調達を増やしているということになります。 増やした資金の使途は、当期あるいは来期以降のキャッシュ・フロー計算書を見るとわかる場合があります。

(10)フリーキャッシュ・フローとは

フリーキャッシュ・フロー=営業活動によるキャッシュ・フロー + 投資活動によるキャッシュ・フロー

このフリーキャッシュ・フローがプラスであることは基本的には望ましいですが、注意が必要です。

上記のキャッシュ・フローがプラスの場合、資金調達を増やしているということになります。 増やした資金の使途は、当期あるいは来期以降のキャッシュ・フロー計算書を見るとわかる場合があります。

フリーキャッシュ・フローがプラスの場合

たとえば、本業でのキャッシュ・フローが100で工場建設による支出が80という場合、

借入をしなくても工場建設が出来たことになります。

一方、本業でのキャッシュ・フローがー80で工場売却によるキャッシュ・フローの増加が100でもフリーキャッシュ・フローはプラスになります。

この場合、業績悪化で工場売却という可能性があります。

本業でのキャッシュ・フローが100で投資活動でのキャッシュ・フローがー80でフリーキャッシュ・フローが20の場合

借入金の返済があり財務活動のキャッシュ・フローがー100の場合、

当期のフリーキャッシュ・フローだけ見ると問題ないようですが、過去に多額の借入金があったということになります。

フリーキャッシュ・フローがプラスでもキャッシュ・フロー全体の中身を見て判断することが必要です。

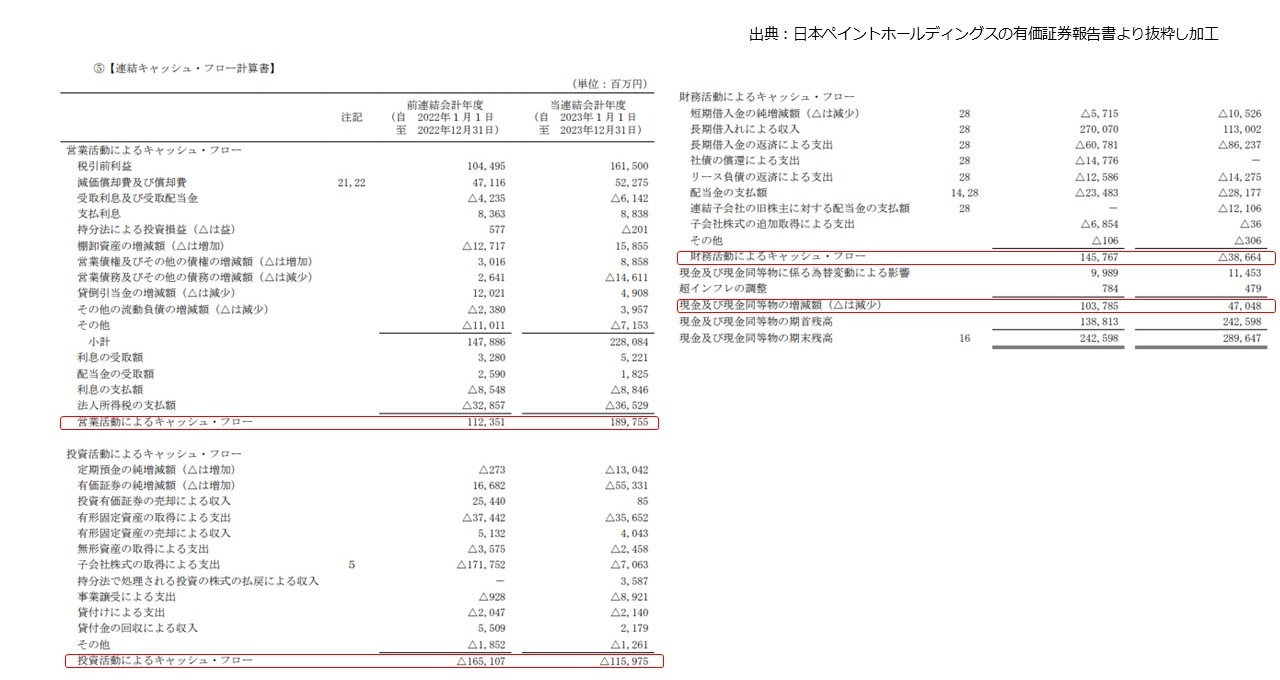

(11)フリーキャッシュ・フロー計算例

(質問)

次の会社の2022年12月期と2023年12月期フリーキャッシュ・フローを求めてください。

(図31)

(回答)

日本ペイントホールディングスの2022年12月期と2023年12月期をもとにした事例です。

フリーキャッシュ・フロー

以下の表の④

当年度のキャッシュ・フローの増減額

以下の表の⑤

(図32)