決算書の読み方

最終更新日:2025年7月17日

カテゴリ:会計

決算書とは、何か、貸借対照表、損益計算書、キャッシュ・フロー計算書は、何を表しているのか、決算書を見て何がわかるのか、 決算書のどこを見ればよいのか、決算書を分析するとは、どのようなことをすればよいのか、 決算書を作成するための仕訳とは何かについて説明します。

目次

3.損益計算書

(1)損益計算書(P/L)とは

企業の一会計期間の経営成績を示す。

一会計期間に属する全ての収益とこれに対応する全ての費用をひとつの表にまとめ、

収益と費用の差額として求められる利益の計算過程を示しています。

損益計算書では、利益を段階的に計算し、利益の発生過程が明らかにしています。

損益計算書の基本原則として以下2つあります。

- ①総額主義の原則:

- 収益及び費用は総額によって記載することを原則とし、収益項目と費用項目を直接相殺することは禁止しています。

- 例えば、A社からの受取利息とA社への支払利息など。

- ②区分表示の原則:

- 収益と費用をそれぞれ源泉別に区分して、相互に関連のある収益項目と費用項目を対応表示させて、段階的に損益を表示しています。

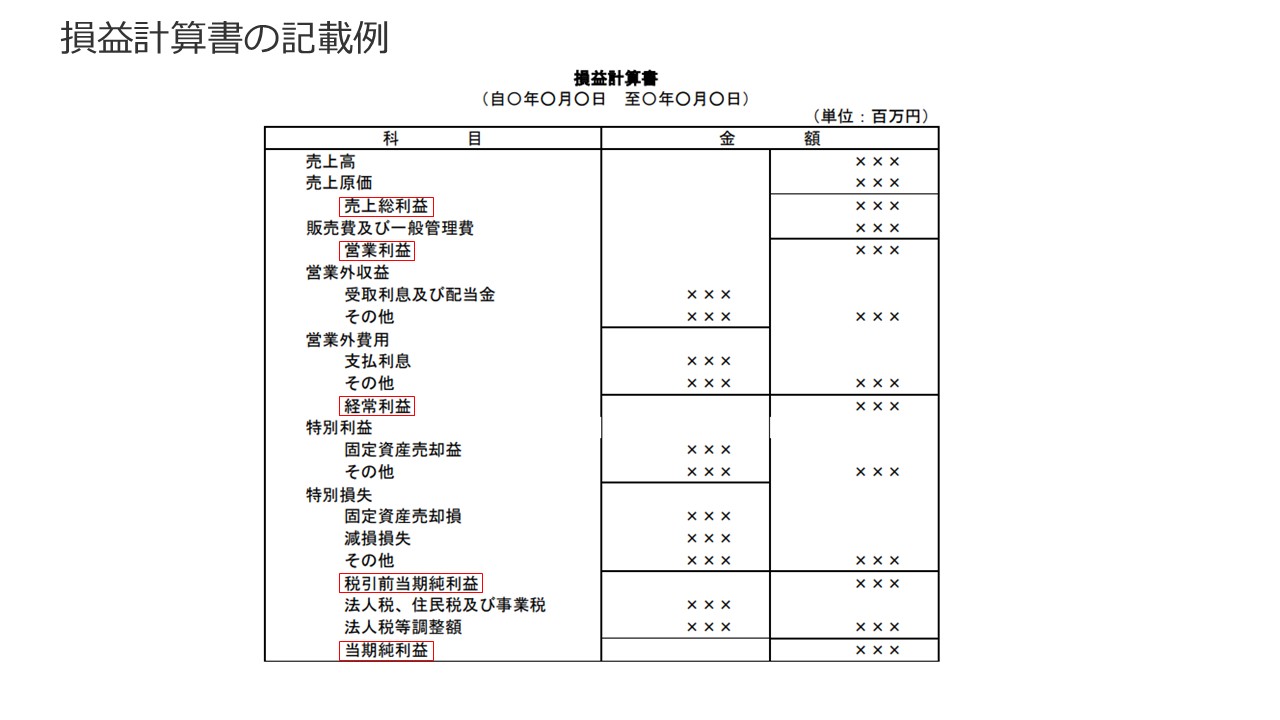

(2)損益計算書の記載例

(図20)

売上総利益=売上高-売上原価

粗利といわれるもの

営業利益=売上総利益ー販売費及び一般管理費

本業での損益

経常利益=営業利益+営業外収益ー営業外費用

本業の営業活動と本業以外の財務活動を含めた損益

税引前当期純利益=経常利益+特別利益ー特別損失

臨時の損益、前期損益修正を含めた損益

当期純利益=税引前当期純利益ー法人税、住民税及び事業税±法人税等調整額

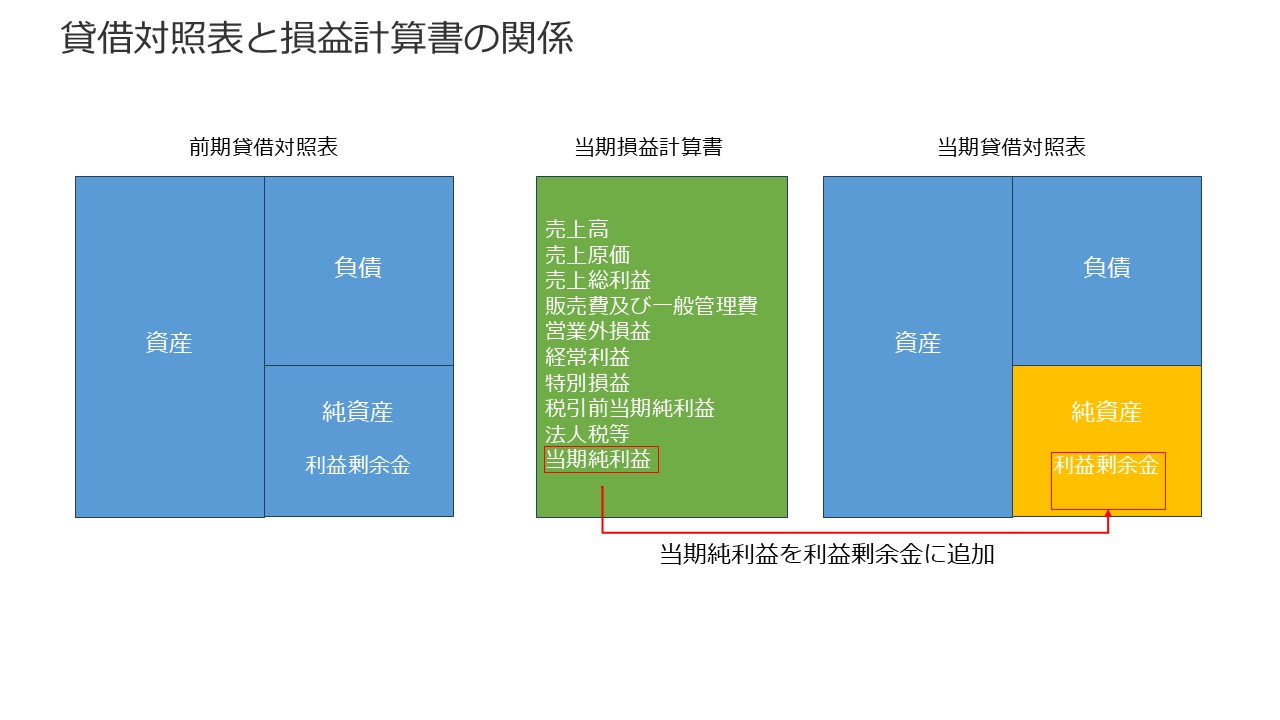

(3)貸借対照表と損益計算書の関係

(図21)

(4)損益計算書の内容

- 売上高

- 本業での収益

- 本業とは法人の定款で「目的」として定めている事業

- 小売店の場合、店舗で販売した商品の売上金額

- 売上原価

- 売上高を上げるための費用

- 小売店の場合、店舗で販売した商品の原価(仕入のために要したコスト)

- 販売費及び一般管理費

- 販売費

- 商品の販売に関連して発生した費用

- 宣伝広告費、販売する従業員の給与、販売のための運送費、販売手数料等

- 一般管理費

- 会社の管理全般に係る管理費用

- 総務経理等の従業員の給与と関連する事務所家賃、水道光熱費等

- 製造業の場合、製造に関連する従業員の給与、事務所家賃、水道光熱費等は、売上

- 原価

- 営業外収益

- 本業以外での収益で経常的に発生するもの

- 受取利息、受取配当金、有価証券利息、為替差益、雑収入等

- 営業外費用

- 本業以外での費用で経常的に発生するもの

- 支払利息、為替差損、雑損失等

- 特別利益

- 臨時又は多額に発生する収益

- 固定資産売却益、投資有価証券売却益等

- 特別損失

- 臨時又は多額に発生する費用

- 固定資産除却損、固定

(5)損益計算書の見方

- 売上総利益=売上高-売上原価

- 売上総利益がプラスの場合、仕入をした金額(あるいは材料を調達して製品を製造した金額)より売上をした金額の方が大きい。 しかし、販売費及び一般管理費を含めて損益を考える必要があります。

- 営業利益=売上総利益ー販売費及び一般管理費

- 本業での損益がプラスの場合、仕入の金額(あるいは材料を調達して製品を製造した金額)と販売のための営業部門や総務部等の給与等より 売上の金額の方が大きいため本業の商品の売買やサービスの提供での損益では、問題ないと言えます。

- 経常利益=営業利益+営業外収益ー営業外費用

- 営業外収益ー営業外費用がマイナスの場合、たとえば、借入のために支払った利息が発生したり、 輸出をして未回収のドル代金の為替差損(例:輸出時点は1ドル150円が決算の時には1ドル140円になっていた)が発生しています。

- 税引前当期純利益=経常利益+特別利益ー特別損失

- 臨時の損益(前期損益修正を含めた)が発生した場合に特別利益、特別損失を計上

- 当期純利益=税引前当期純利益ー法人税、住民税及び事業税±法人税等調整額

- 法人税等を支払った後の損益

(6)損益計算書の事例

(質問1)

下記の損益計算書の特徴を教えてください。(特に回答がありませんので自由にご回答ください。)

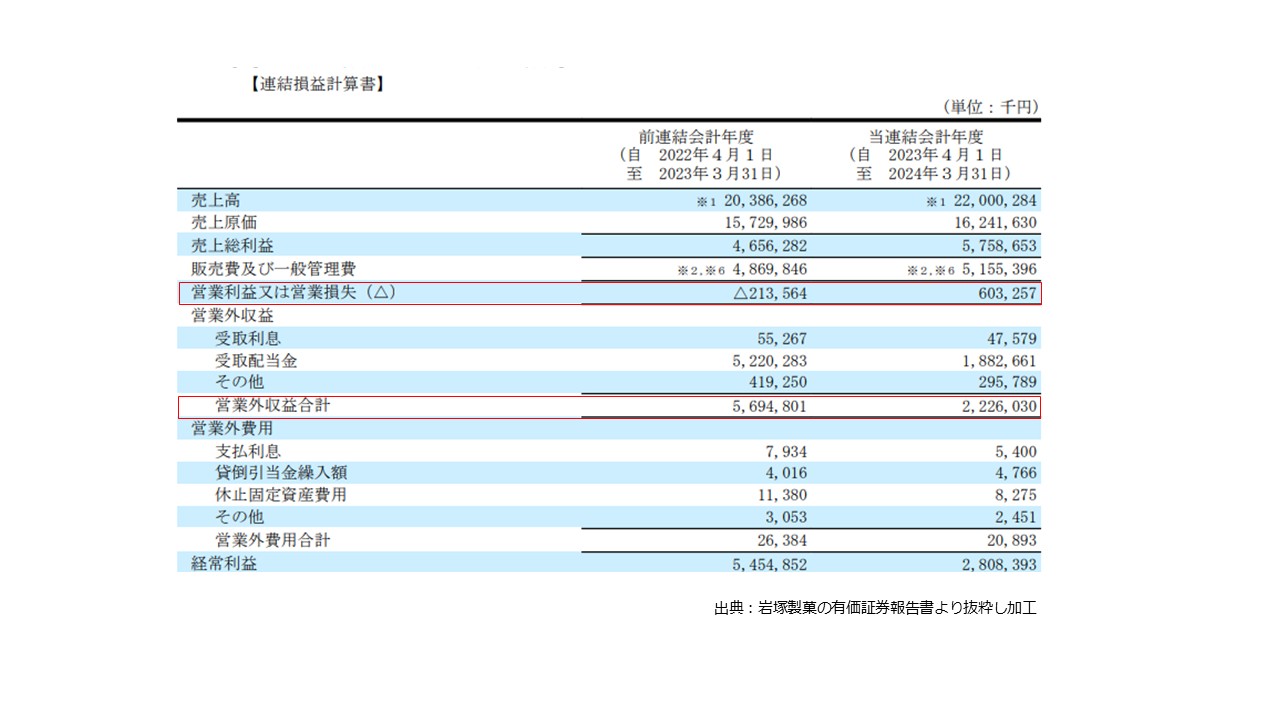

(図22)

(回答例1)

本業の利益(営業利益)より本業以外の収益である営業外収益の方がはるかに大きい。

(図23)

新潟の会社が、台湾の世界的企業から22億円もの配当を得ている理由

(出典:https://j-town.net/2021/01/05316753.html?p=all)

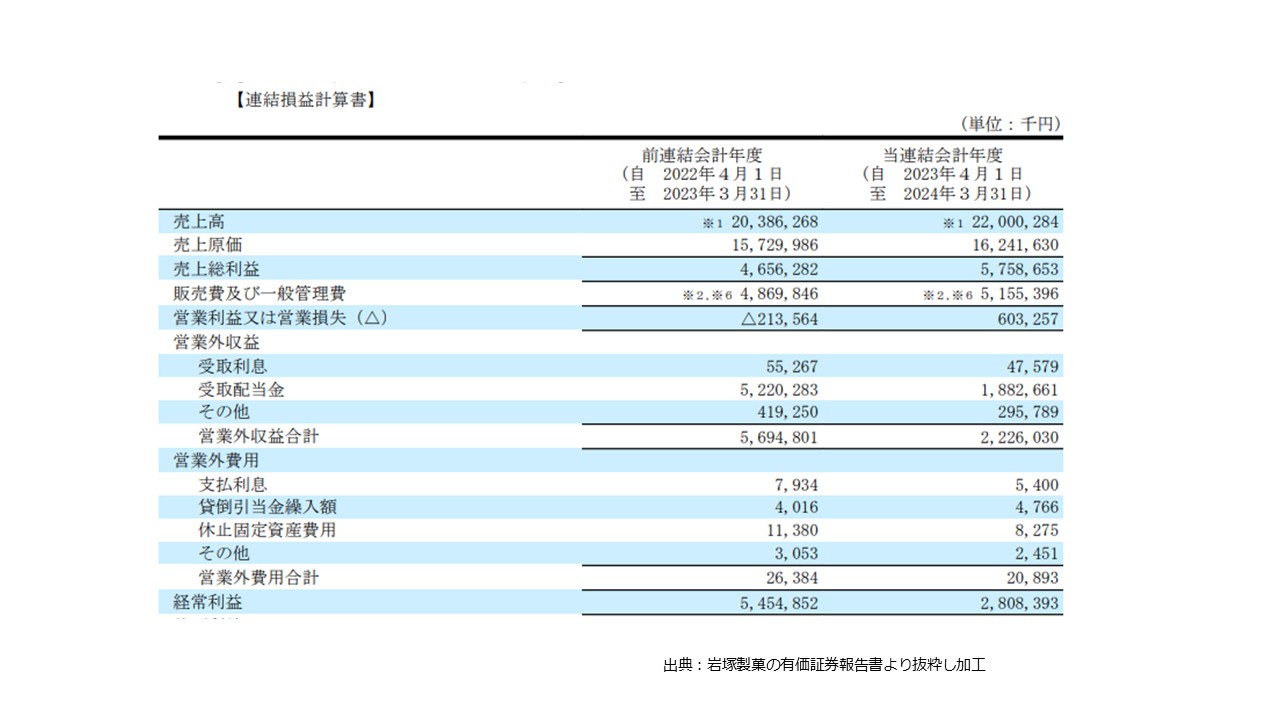

「岩塚製菓は、新潟県長岡市に本社を持つ小さな会社なのだが、

中国・上海に本拠を置く台湾系の超巨大企業・旺旺企業集団(ワンワングループ、以下旺旺)と

技術提携を行い、同社株式5%を保有することで、多額の配当金を得ているというのだ。

岩塚製菓が旺旺から受け取った2020年3月期の受取配当金は、22億8000万円。

ちなみに米菓を製造販売した営業利益が、約1億7000万円だった。

つまり、「本業」の10倍以上の営業外収益を得ているわけだ。

なぜ、このような状況になったのか。

「旺旺・ジャパン」の公式サイトなどによると、今から約40年前、台湾からやってきた若者・蔡衍明氏(現在のワンワングループ代表)に

米菓製造の技術指導をしたのが、当時の岩塚製菓社長・槇計作氏だったという。

1970年代後半、家業の水産加工業を継いだ(旺旺代表の)蔡衍明氏は、

北海道によくイカの仕入れに来ていたそうです。当時日本で売られていた岩塚製菓の商品にほれ込み、

岩塚製菓の創業者・槇計作元社長(槇春夫現社長の父親)に技術協力を仰いだのが、

旺旺と岩塚の出会いのきっかけだったそうです。 槇元社長は、旺旺への技術支援にあたって、

指定の原料・設備を使うこと、技術指導を受け続けることを条件に、1983年、技術提携することになりました。

岩塚製菓の出資と技術供与を受けた旺旺企業集団は、米菓を台湾と中国で販売し急成長した。旺旺グループの商品は、今や世界56か国で販売されており、

「米菓生産量世界No.1メーカー」へと成長している。」

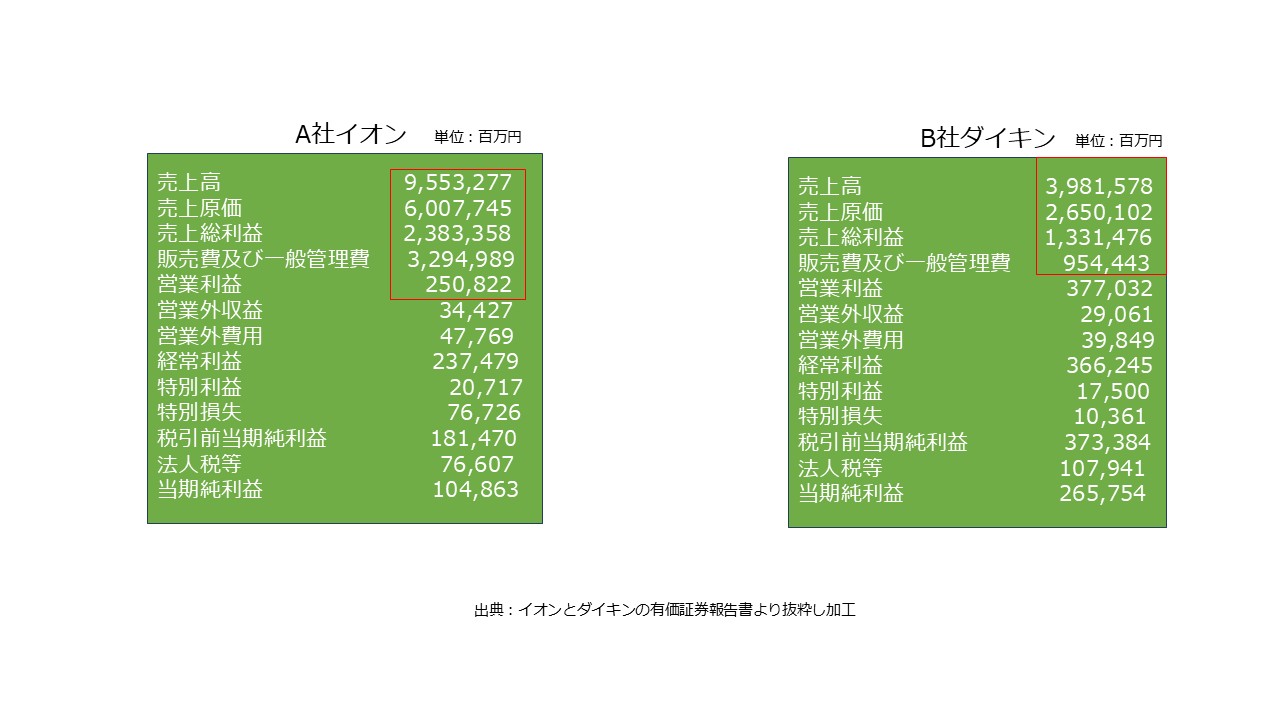

(質問2)

A社とB社は、一方が小売業でもう一方が製造業です。

どちらが小売業でしょうか。

(図24)

(回答2)

A社が小売業のイオン(2024年2月期PL)、B社が製造業のダイキン(2023年3月期PL)です。

イオンの売上高営業利益率は2.6%、ダイキンの売上高営業利益率は9.5%です。

なお、製造業の売上高営業利益率は小売業の売上高営業利益率より平均的には高いです。

製造業の売上原価には、製造に必要となる給与や工場の減価償却費等も含まれるため、

製造業の売上原価÷販売費及び一般管理費の比率が小売業の売上原価に対する販売費及び一般管理費の比率を比較すると前者の方が平均的には大きくなります。

(図25)

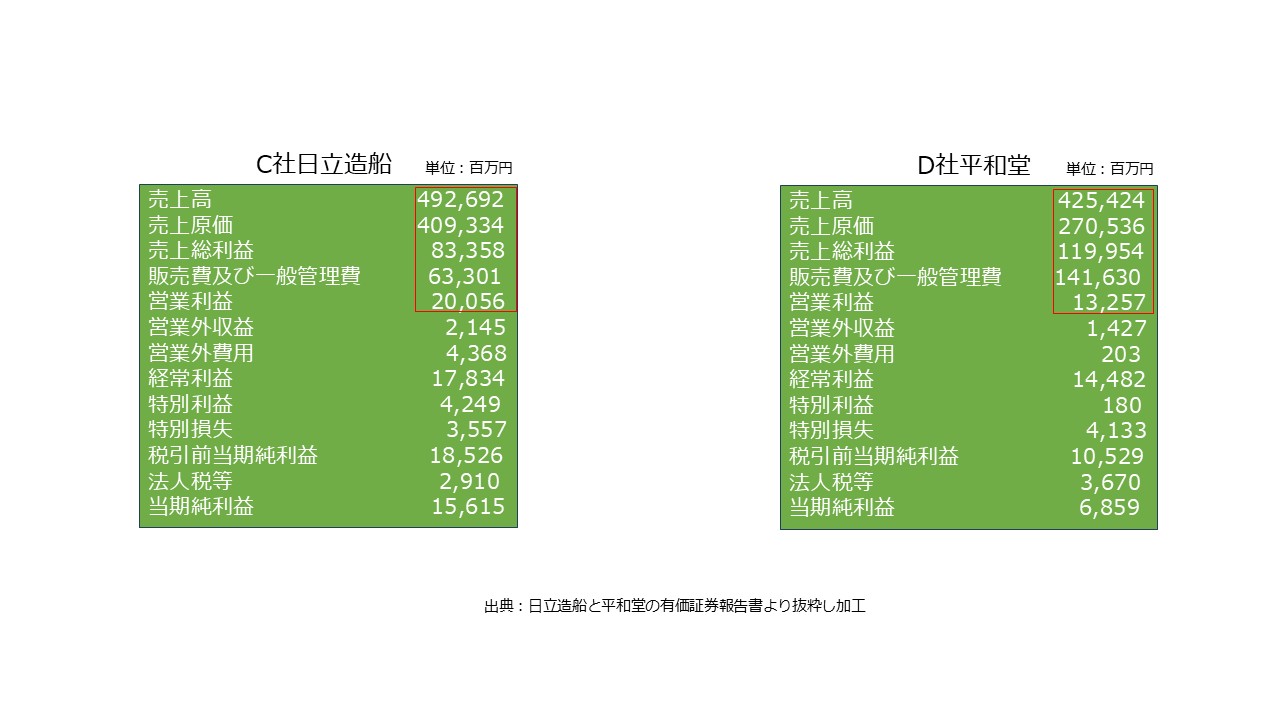

(質問3)

C社とD社は、一方が小売業でもう一方が製造業です。

どちらが小売業でしょうか。

(図26)

(回答3)

C社は製造業の日立造船(現 カナデビア株式会社)(2023年3月度PL)、

D社は小売業の平和堂(2024年2月度PL)です。

C社の売上高営業利益率(営業利益÷売上高)は4.1%、D社の営業利益率は3.1%です。

但し、この売上高営業利益率の差だけで判断することは難しいです。

製造業の売上原価は、製造に必要となる給与や工場の減価償却費等も含まれるため、

製造業の(売上原価÷販売費及び一般管理費の比率)が小売業の(売上原価に対する販売費及び一般管理費の比率)を比較すると前者の方が大きくなります。

この点を考慮するとC社が製造業となります。

(図27)