決算書の読み方

最終更新日:2025年7月17日

カテゴリ:会計

決算書とは、何か、貸借対照表、損益計算書、キャッシュ・フロー計算書は、何を表しているのか、決算書を見て何がわかるのか、 決算書のどこを見ればよいのか、決算書を分析するとは、どのようなことをすればよいのか、 決算書を作成するための仕訳とは何かについて説明します。

5.財務分析

(1)はじめに

財務分析とは、主として貸借対照表と損益計算書を用いて以下の分析を行うことです。

- 自社の財政状態と経営成績の分析

- 自社と他社の財政状態と経営成績の比較分析

- 業界平均の分析指標との比較分析

- 各分析指標の時系列の推移での分析

- 自社の事業別、部門別、地域別等のカテゴリでの各指標の分析

財務分析には、以下の種類があります。(例)

- 収益性分析

- 成長性分析

- 安全性分析

- 生産性分析

- 効率性分析

(お断り)

次のページ以降の分析の例は、財務分析の計算練習のためのものです。

そのため各社の優劣等を示すものではありません。

また、計算結果の解釈等については、作成者の個人的な見解です。

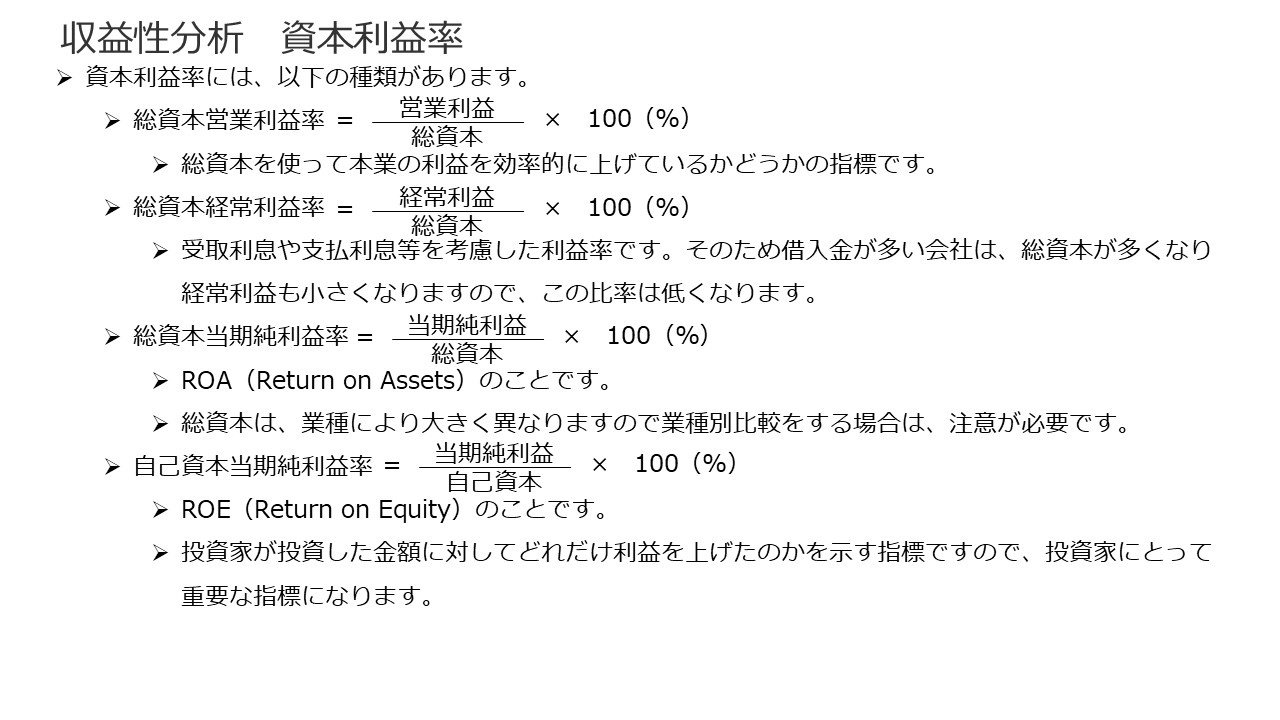

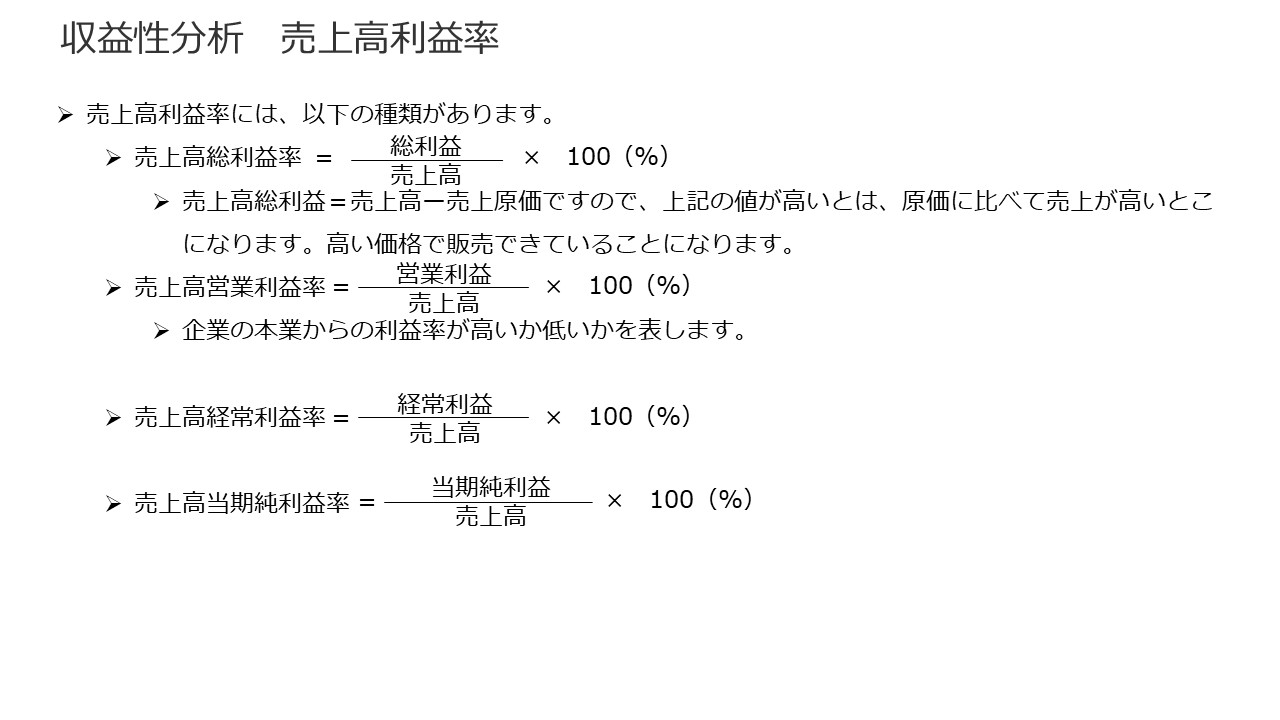

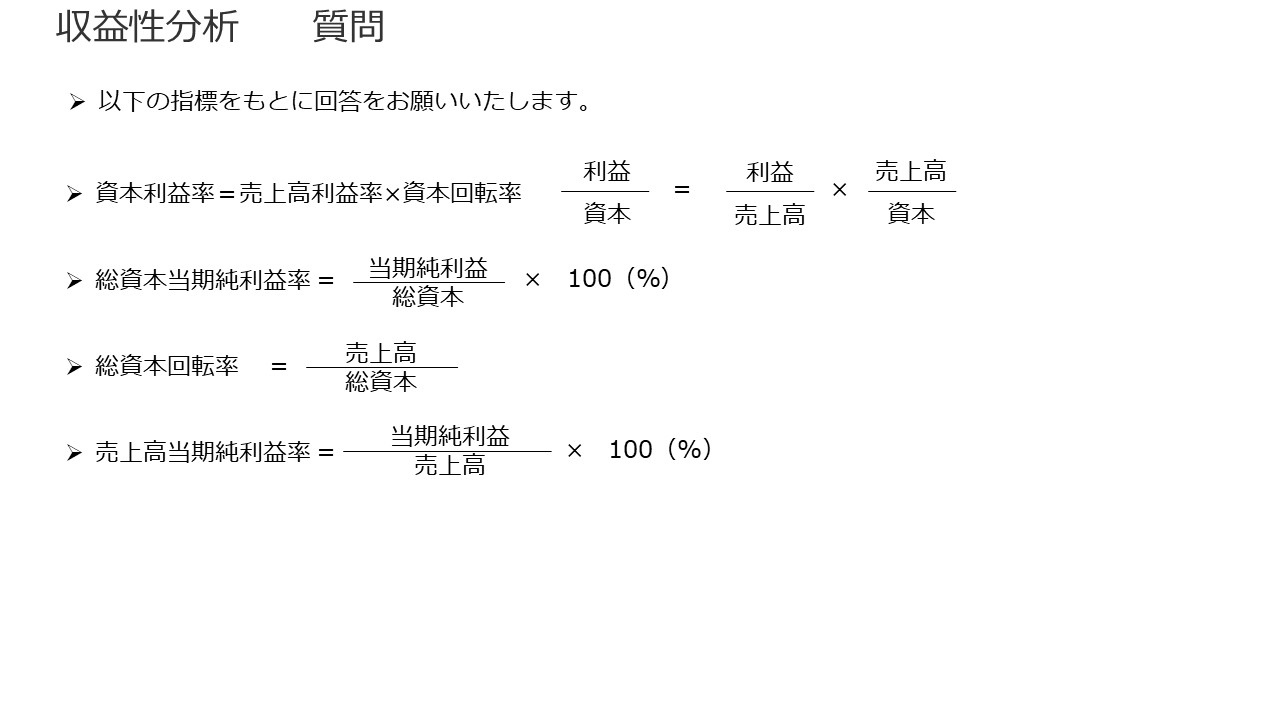

(2)収益性分析

収益性分析とは、利益と売上高との比較、資本と売上高や利益との比較等を行うことで企業の収益を上げる能力を見ることです。

収益性分析には、以下の内容があります。

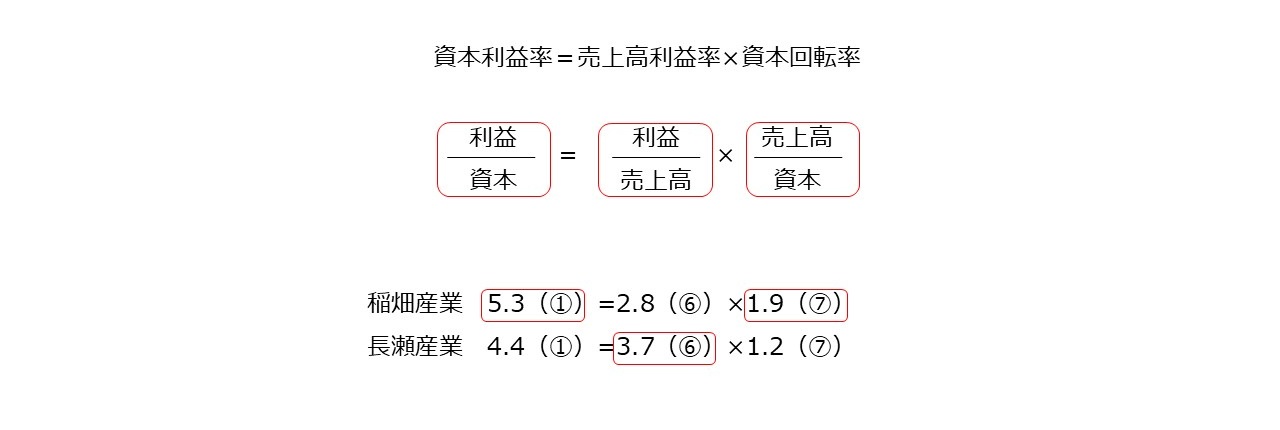

資本利益率=売上高利益率×資本回転率

利益 資本= 利益 売上高× 売上高 資本

2つの会社の資本利益率を比較してどちらが資本を活用して効率的に利益を生み出しているのかわかります。

資本利益率を高めるためには、売上高の増加額以上に利益の額を増やす、 資本の増加額以上に売上高の額を増やします。そのための施策を検討します。

資本利益率は、売上高利益率と資本回転率に分解出来ますので、 資本利益率が低い場合、売上高利益率と資本回転率のどちらが影響しているのか調べます。

さらに次の頁以降の指標で詳細に分析します。

上記の資本と利益の種類により次の頁以降の内容があります。

ここでの資本は、資本金ではなく、総資本や自己資本を使用します。

(図33)

(図34)

(図35)

収益性分析に関しての質問です。

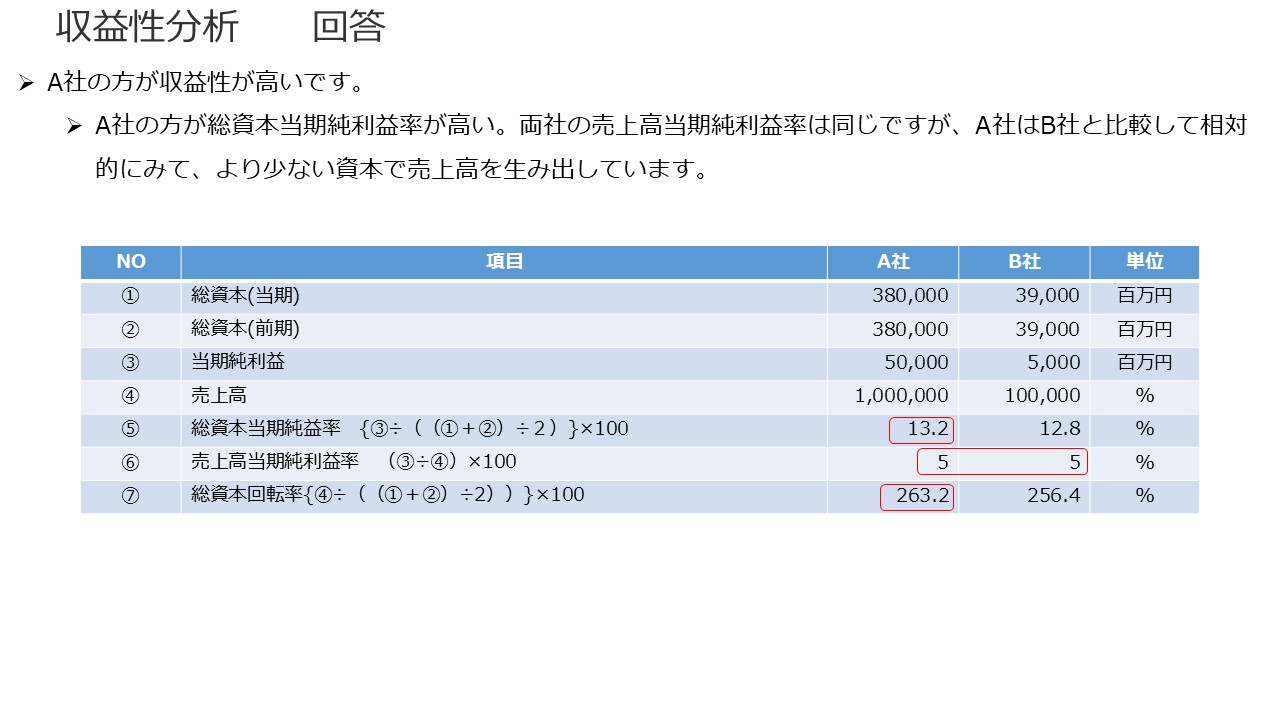

(質問1)

以下のA社とB社では、どちらが収益性が高いですか。(貸借対照表は、前期と当期で同一と仮定)

(図36)

(図37)

(回答1)

(図38)

(事例をもとに分析)

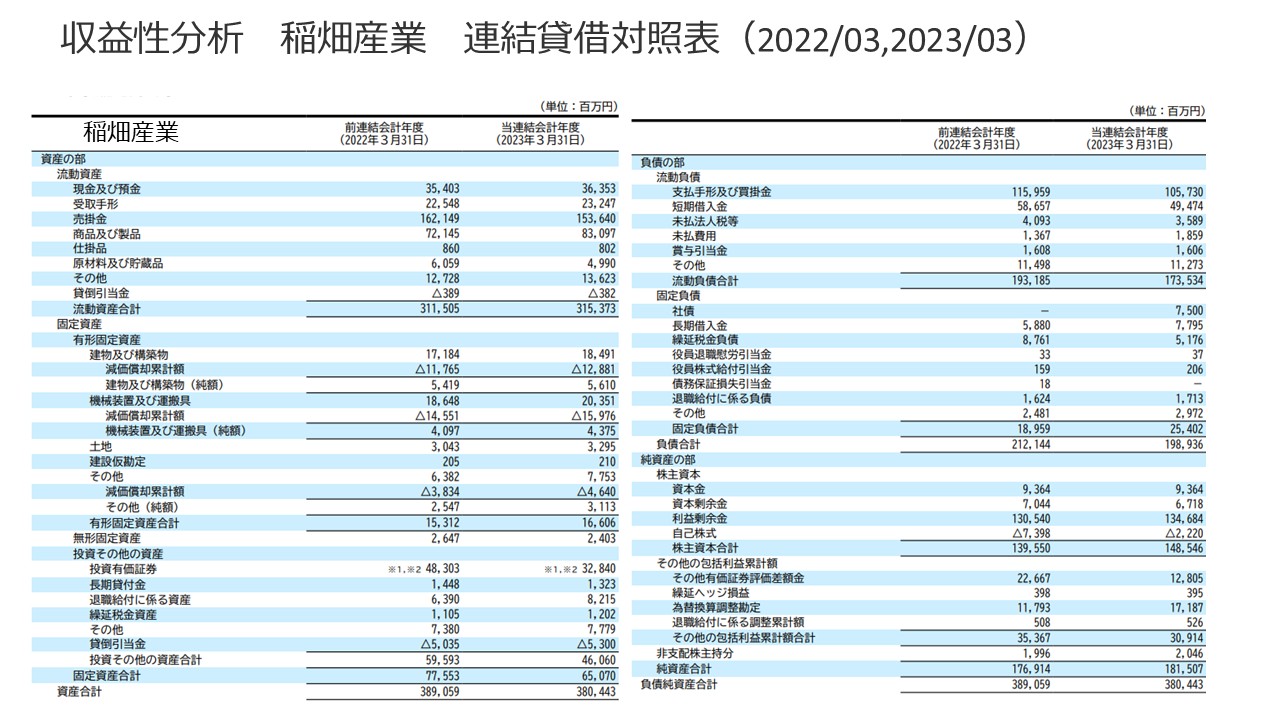

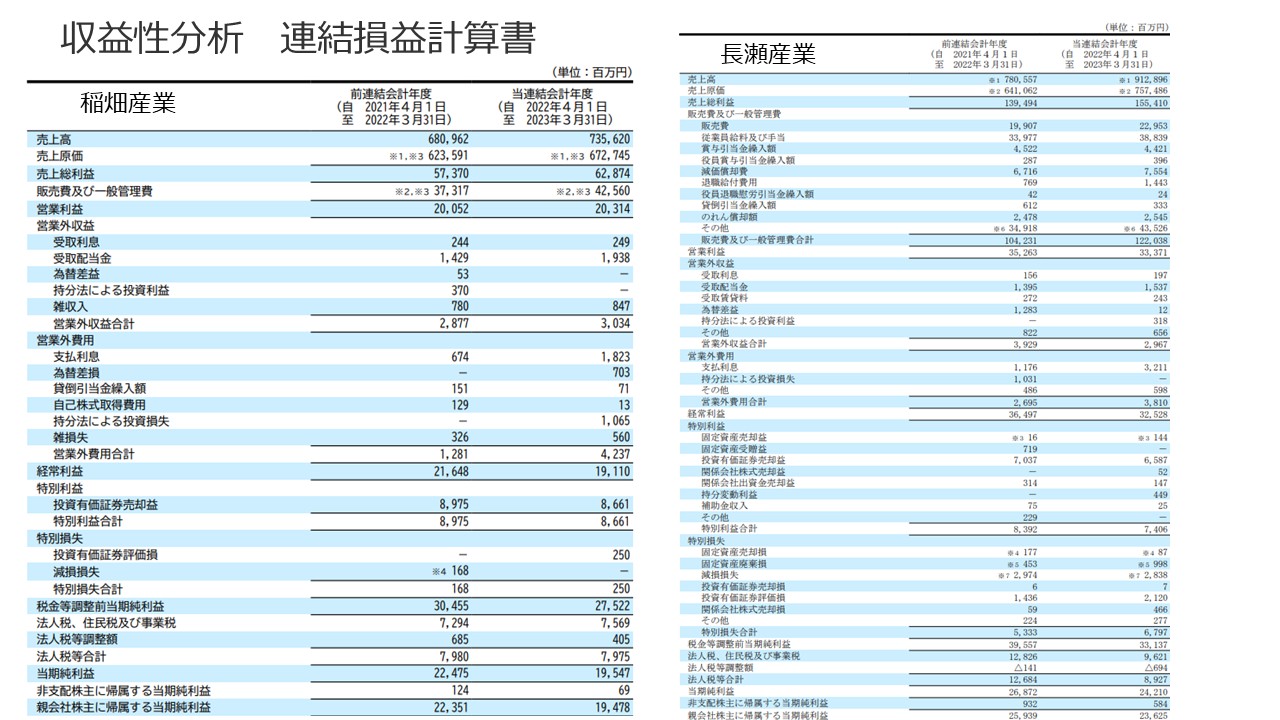

稲畑産業と長瀬産業の有価証券報告書(2023/3)をもとに収益性分析を実施します。

稲畑産業の事業の内容

情報電子、化学品、生活産業、合成樹脂、その他の各分野における商品の販売及び製造

長瀬産業の事業の内容

多角的に各種商品の輸出入及び国内取引の業務を行うほか、製品の製造・販売、サービスの提供等の事業活動

機能素材、加工材料、電子・エネルギー、モビリティ、生活関連、その他

両社は、化学専門商社と呼ばれ、規模と業務内容も比較的近いため分析対象に選定しました。

分析結果については、以下の点ご留意ください。(②と③は財務分析での共通のご留意事項)

- 2022年度と2023年度の連結決算数値を用いた分析(ある1時点での分析)①

- 業務内容も全く同一ではない②

- 会社の優劣を述べているわけではない③

(図39)

(図40)

(図41)

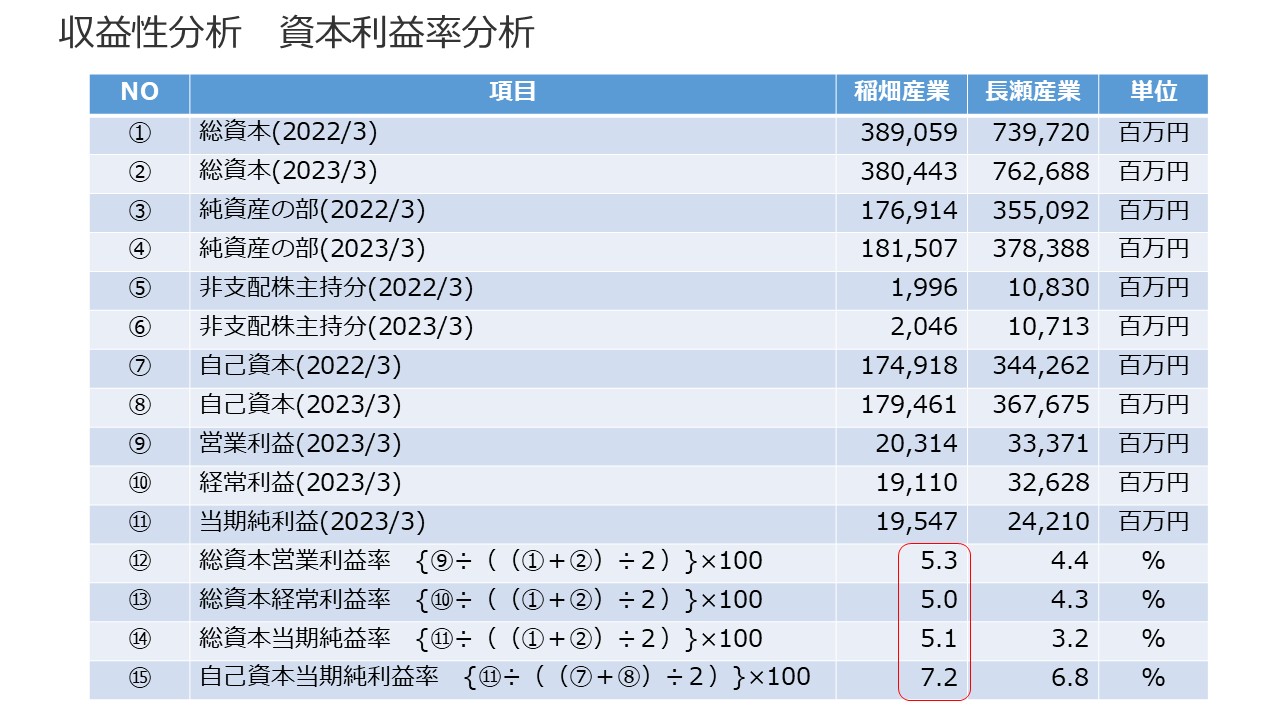

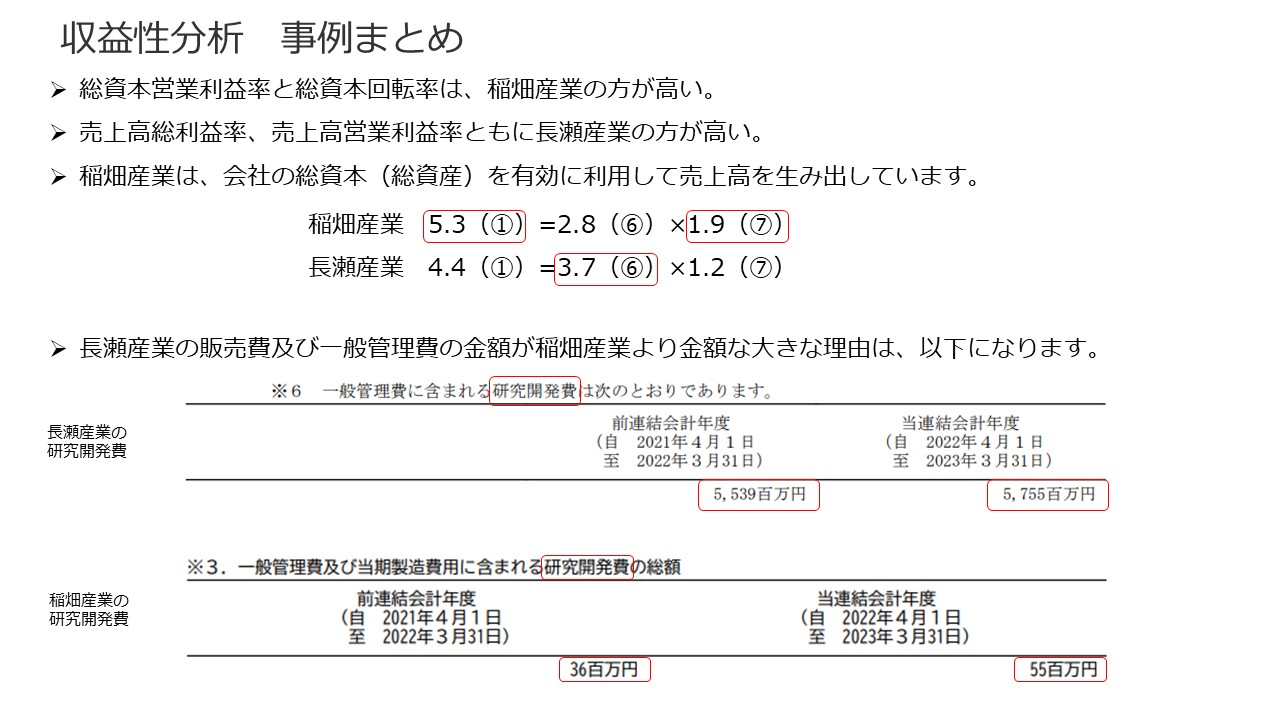

分析結果

(資本利益率分析)

(図42)

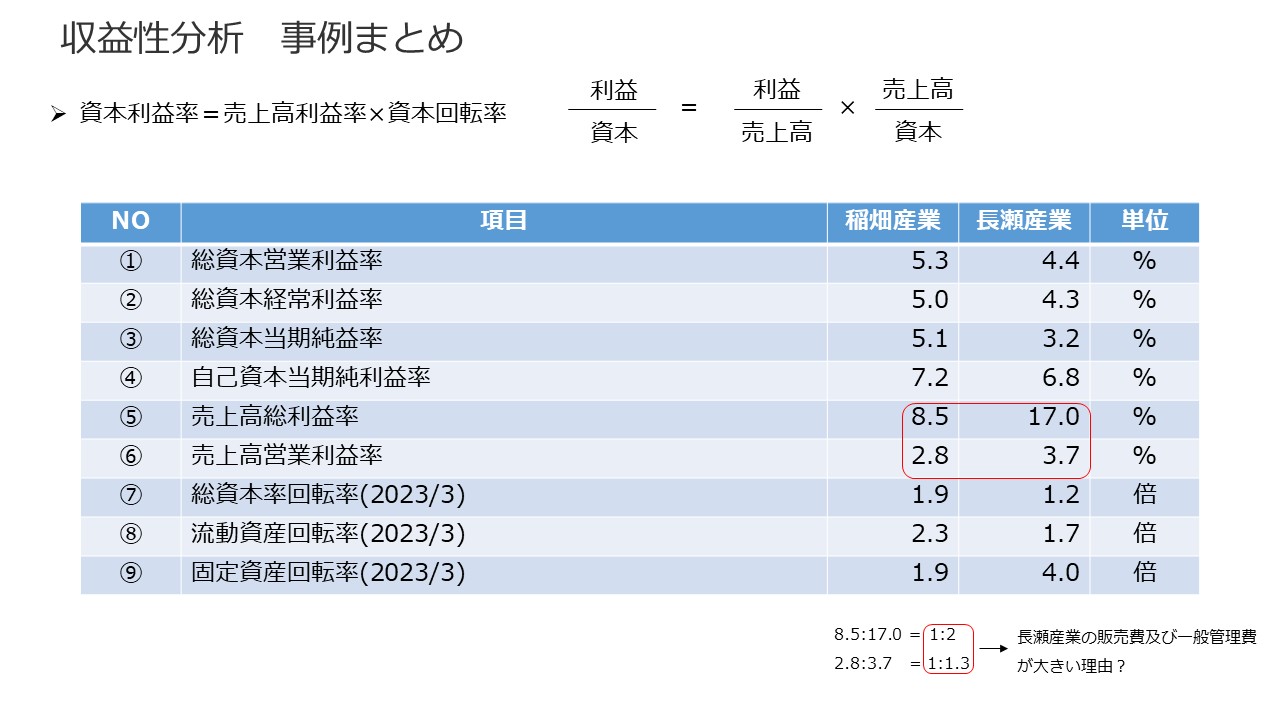

総資本営業利益率、総資本経常利益率、総資本当期純益率、自己資本当期純利益率は、 すべて稲畑産業の方が長瀬産業より高く、収益性が高いです。

総資本利益率を売上高利益率と資本回転率に分解して検討します。

(図43)

(図44)

売上高総利益率 長瀬産業が稲畑産業の2倍(17÷8.5)

売上高営業利益率 長瀬産業が稲畑産業の1.3倍(3.7÷2.8)

売上高販売費及び一般管理費率 長瀬産業が稲畑産業の2.3倍(13.3÷5.7)

売上高総利益率 長瀬産業の方が高いです。

売上高に対する販売費及び一般管理費の比率 長瀬産業の方が高いですが、

売上高営業利益率 長瀬産業の方が高いです。

上記より

売上高利益率で見ると

(長瀬産業の売上高利益率)>(稲畑産業の売上高利益率)

長瀬産業の方が売上総利益率が2倍あります。

付加価値の高い売上を計上あるいは原価低減をされていること等が考えられます。

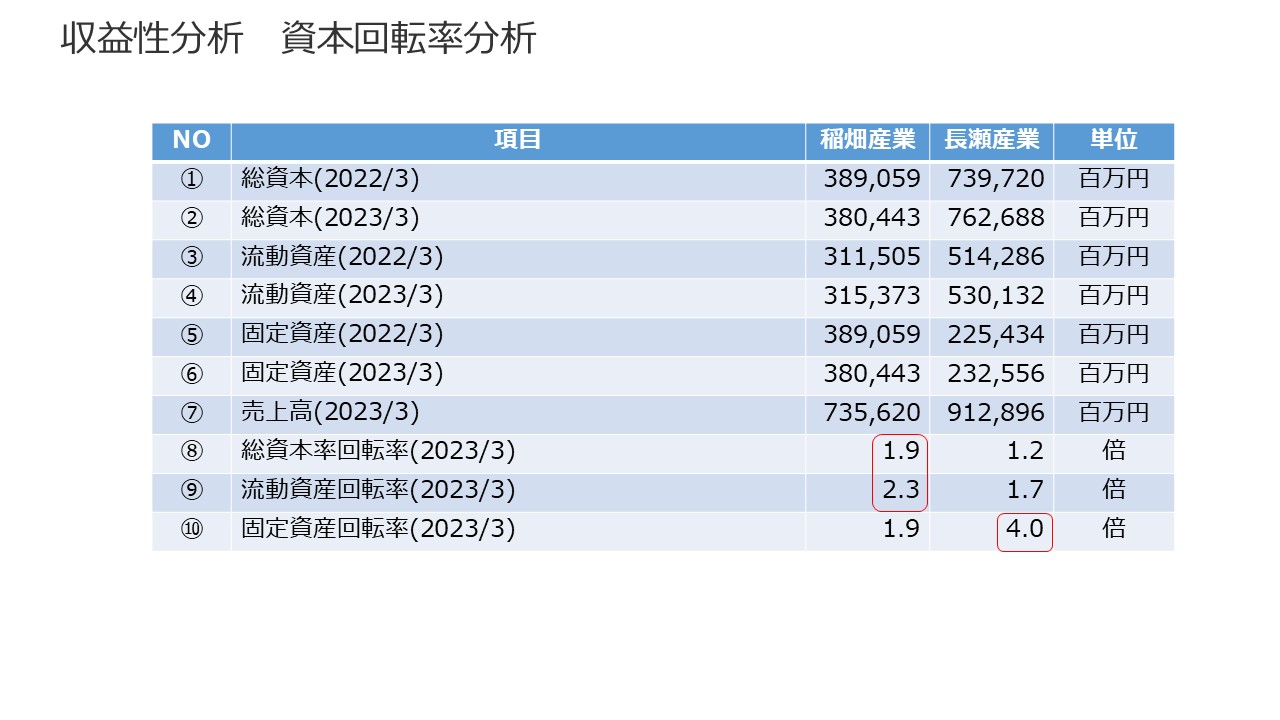

(資本回転率分析)

(図45)

総資本回転率、流動資産回転率は、稲畑産業の方が長瀬産業より高いです。

(収益性分析 事例 まとめ)

(図46)

(図47)

(3)成長性分析

成長性分析とは、売上高、利益、資本等が前年度や基準年度等に比べてどれくらい伸びているのかを見る指標です。

成長性分析には、以下のものがあります。

- 売上高増加率=(当期売上高ー前期売上高)÷前期売上高×100

- 自社の過去数年間の推移や同業他社や業界平均との比較により分析します。

- 自社の事業別、部門別、地域別等の様々なカテゴリで分析します。

- 営業利益増加率=(当期営業利益ー前期営業利益)÷前期営業利益×100

- 本業での利益の増加率です。

- 総資本増加率=(当期総資本ー前期総資本)÷前期総資本×100

- 純資産(自己資本)と負債(他人資本)の総額の増加率です。

- 純資産増加率=(当期純資産ー前期総資産)÷前期総資本×100

- 自己資本の増加率です。

成長性分析に関する質問です。

(質問1)

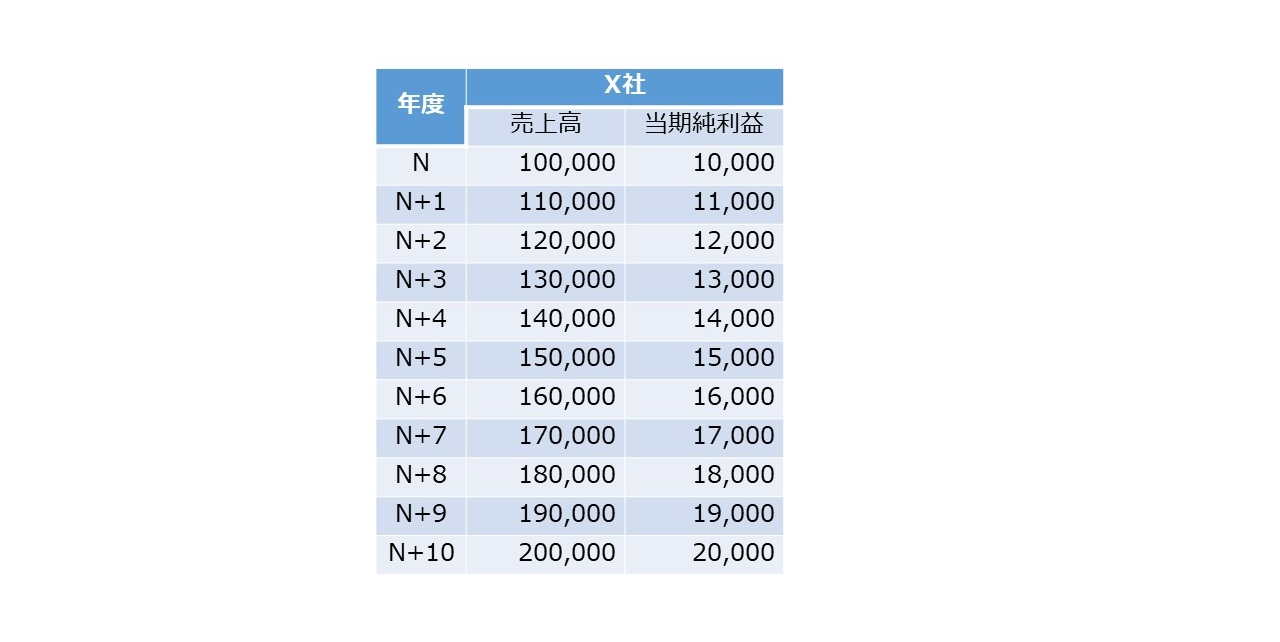

X社の10年間の年度ごとの増加率の推移表を作成してください。

(図48)

(回答1)

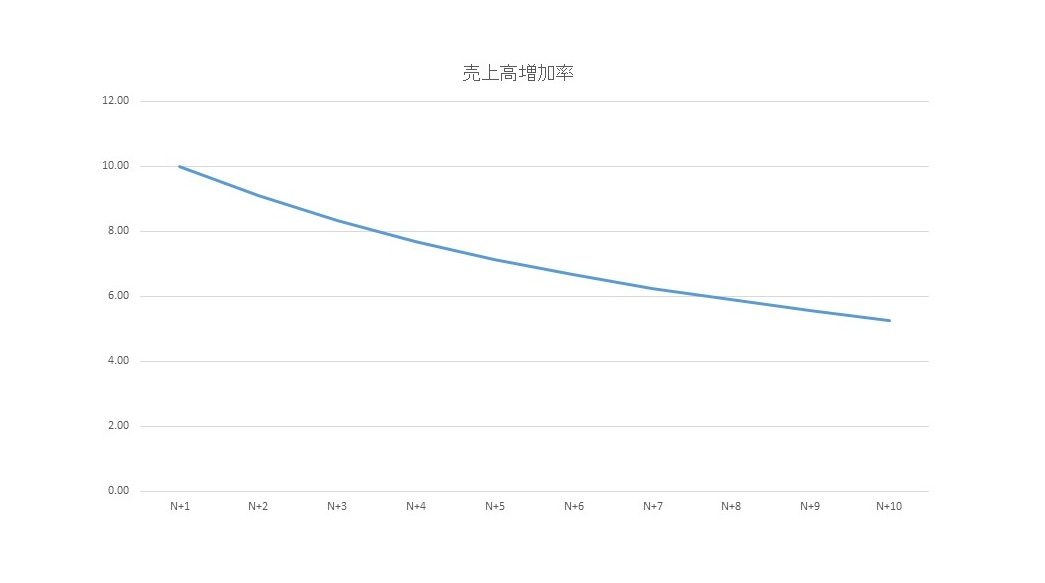

売上高は、毎年定額で増加しています。そのため、増加率では毎年低減しています

(成長率は、鈍化しています)。

以下の算式で計算しグラフにします。

売上高増加率=(当期売上高ー前期売上高)÷前期売上高×100

(図49)

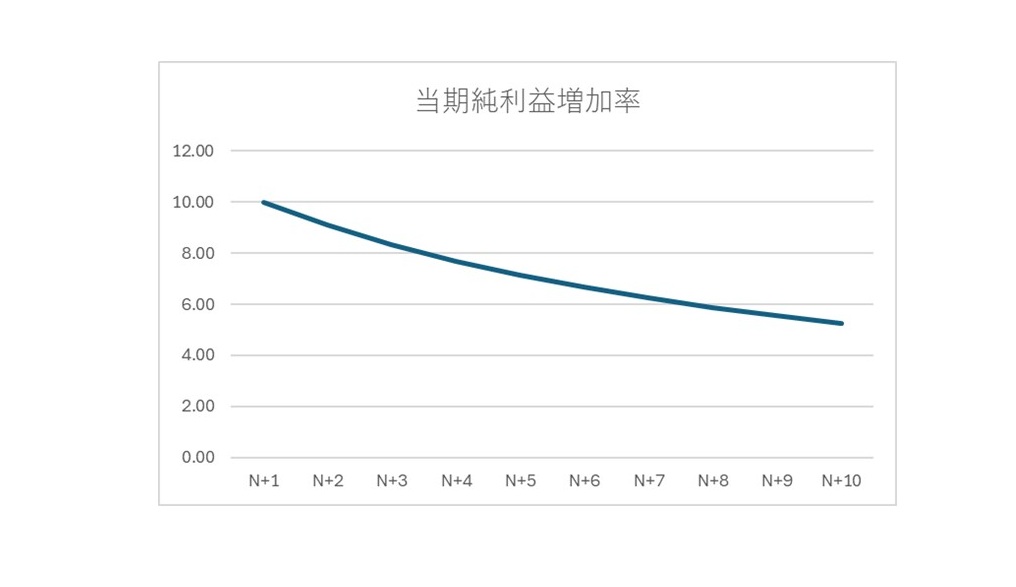

当期純利益は、毎年定額で増加しています。 そのため、増加率では毎年低減しています(成長率は、鈍化しています)。 利益が増え内部留保が増えますと総資本が増えます。

以下の算式で作成します。

当期純利益増加率=(当期純利益ー前期純利益)÷前期純利益×100

(図50)

(4)安全性分析

安全性分析とは、財務上の健全性を評価する指標です。

資金繰りで問題ないかをみる指標です。

たとえ利益が出ていても資金繰りが行き詰まれば企業は倒産します。

安全性分析には、以下のものがあります。

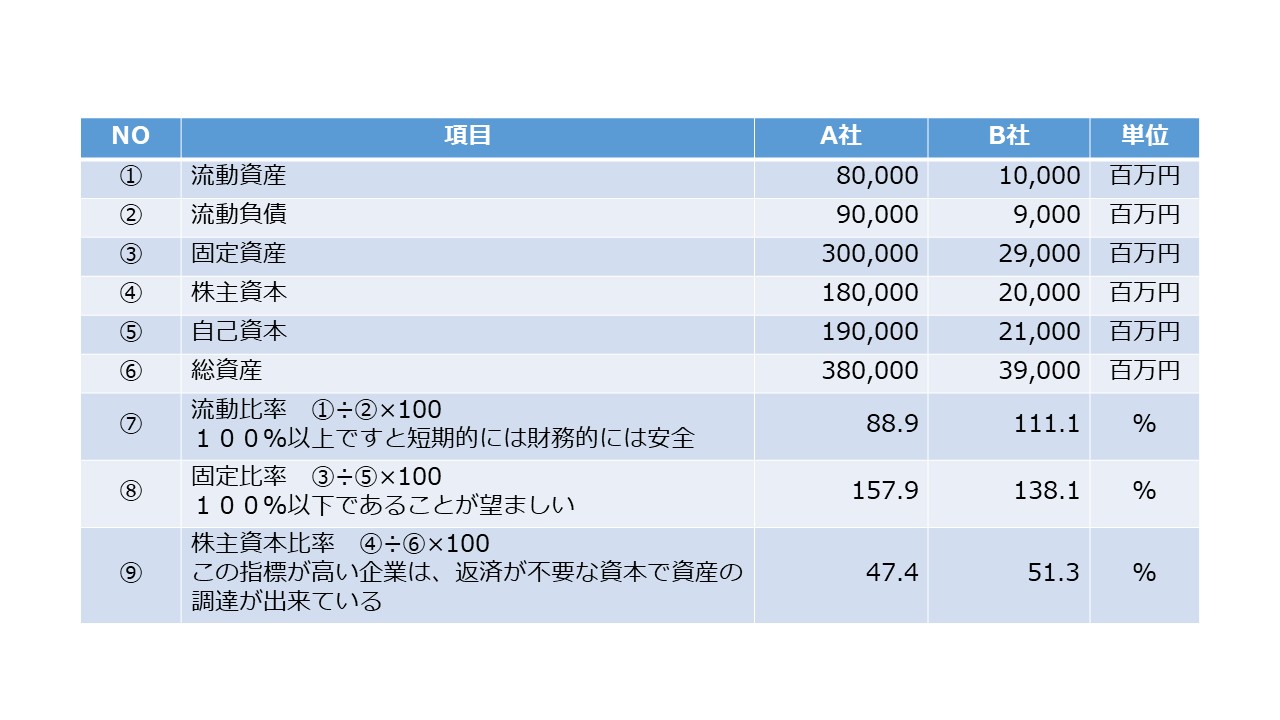

- 流動比率=流動資産÷流動負債×100

- 流動資産は1年以内に入金期限が到来する資産であり、 一方、流動負債は1年以内に支払期限が到来するものです。

- そのためこの指標が100%以上ですと短期的には財務的には安全とみなします。

- 当座比率=当座資産÷流動負債×100

- 当座資産は現預金、売掛金、有価証券等です。 そのためこの指標が100%以上ですと流動負債を当座資産で返済できるということを示しており 短期的には財務的には安全とみなします。

- 固定比率=固定資産÷自己資本×100

- 返済不要な自己資本で固定資産への投資をしているのかをみる指標です。

- 100%以下であることが望ましいとされていますが、 固定資産への多額な投資が必要な装置産業等では高くなる傾向があります。

- 株主資本比率=株主資本÷総資産×100

- 総資産の中で株主資本の占める割合をみる指標です。

- この指標が高い企業は、返済が不要な資本で資産の調達が出来ていることを示しています。

- インスタント・カバレッジ・レシオ=(営業利益+受取利息+受取配当金)÷支払利息

- 利息の支払うための利益があるかという利息の支払い能力をみる指標です。

- この指標は1以上でないと財務的には安全性がないといえます。

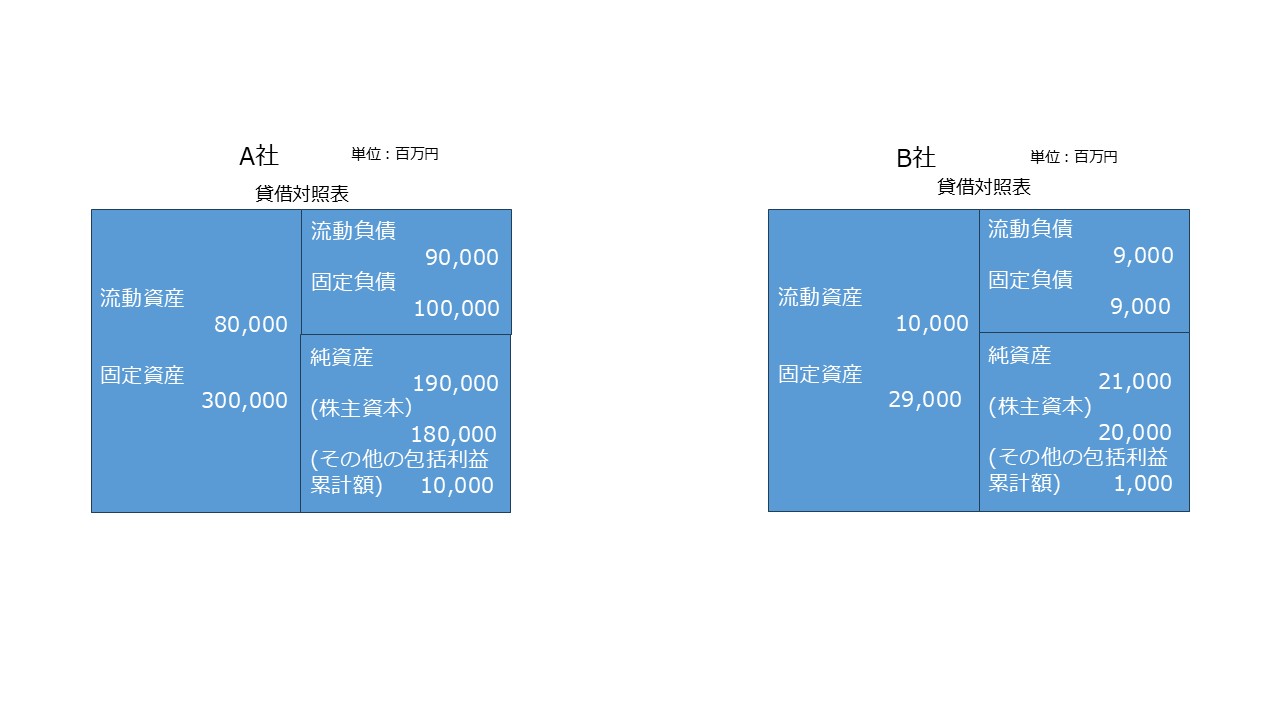

(質問1)

(図51)

(回答1)

B社の方が、安全性が高いです。

A社、B社ともに固定比率は、100%を上回っていますので、安全性の面では問題があります。

ただし、固定資産への多額な投資が必要な装置産業等では高くなる傾向があります。

(図52)

(5)生産性分析

生産性分析には、以下のものがあります。

付加価値率= 付加価値額 ÷ 売上高 × 100

- 付加価値額の算定方式には、①「日銀方式」と②「中小企業庁方式」があります。

- ①=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

- ②=売上高 − 外部購入額(材料費、購入部品費、運送費、外注加工費など)

この率が高いと生産性が高いと言えます。

労働生産性=付加価値額 ÷ 従業員数

この率が高いと生産性が高いと言えます。

労働装備率= 有形固定資産 ÷ 従業員数

この率が高いほど設備等の有形固定資産が有していると言えます。

設備生産性=付加価値額 ÷ 有形固定資産

この率が高いほど設備等の投資により多くの付加価値を生み出していると言えます。

労働分配率=人件費 ÷ 付加価値額 × 100

付加価値の人件費の割合を表したものです。

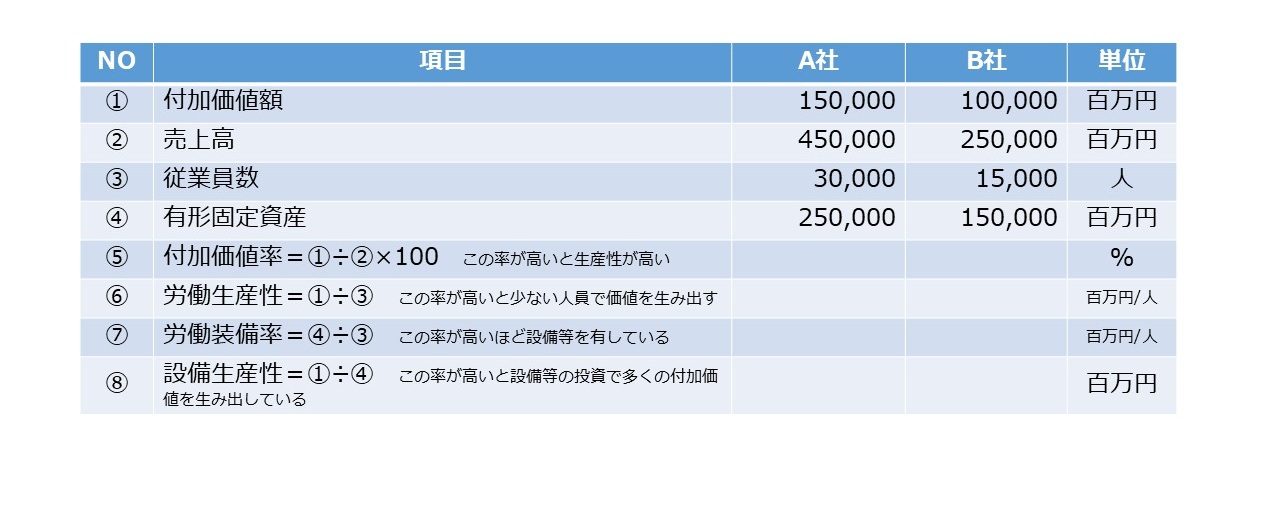

(質問1)

以下の表の数字をもとに付加価値率、労働生産性、労働装備率、設備生産性を計算してください。

生産性分析の計算の結果、A社とB社の生産性を比較してください。

(図53)

(回答1)

B社はA社より生産性が高い。

(図54)

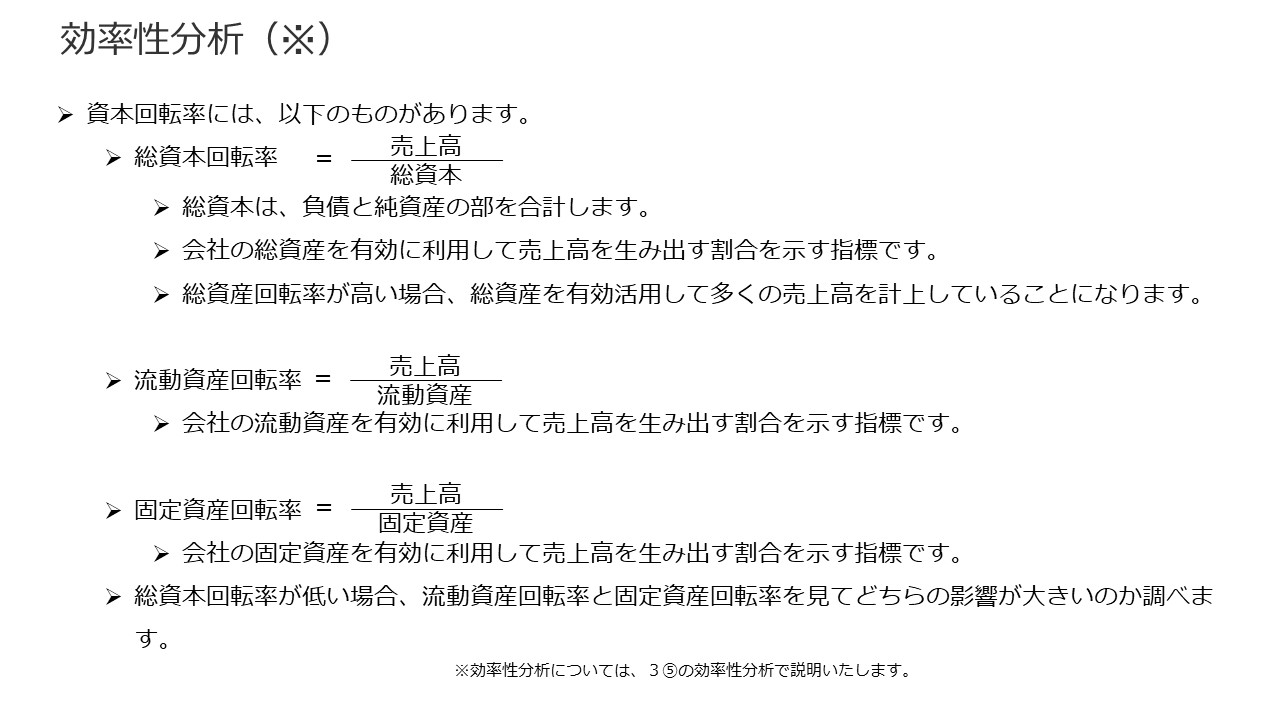

(6)効率性分析

効率性分析とは、資本をどのくらい効率的に活用して売上高や利益を生み出しているかを

分析することです。

この数値が低い方が資本を効率的に活用して売上高等を生み出してます。

効率性分析には、以下のものがあります。

総資産回転期間(月)=総資産÷(売上高÷12)

総資産が売上の何か月分あるかを表す指標です。

総資産回転期間を日で算出する場合は、売上高を365で割り算した数値を使用します。

売上債権回転期間(月)=売上債権÷(売上高÷12)

売上債権が売上の何か月分あるかを表す指標です。

棚卸資産回転期間(月)=棚卸資産÷(売上高÷12)

棚卸資産が売上の何か月分あるかを表す指標です。

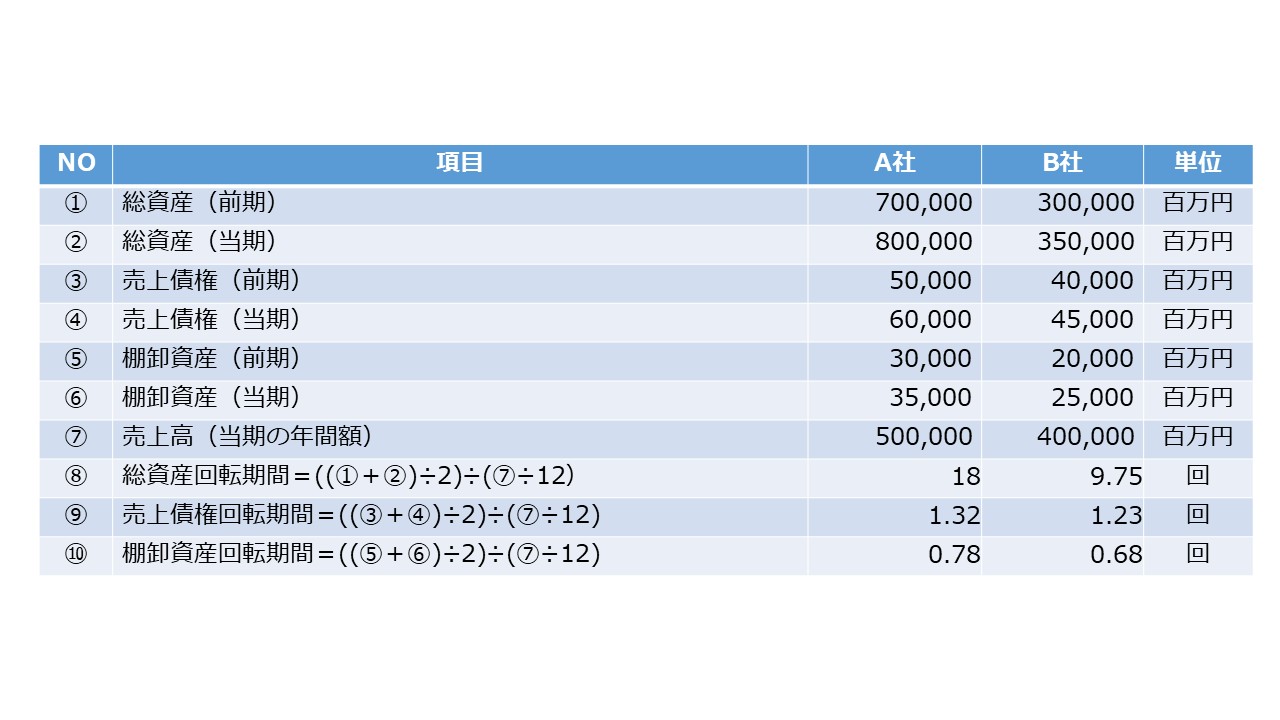

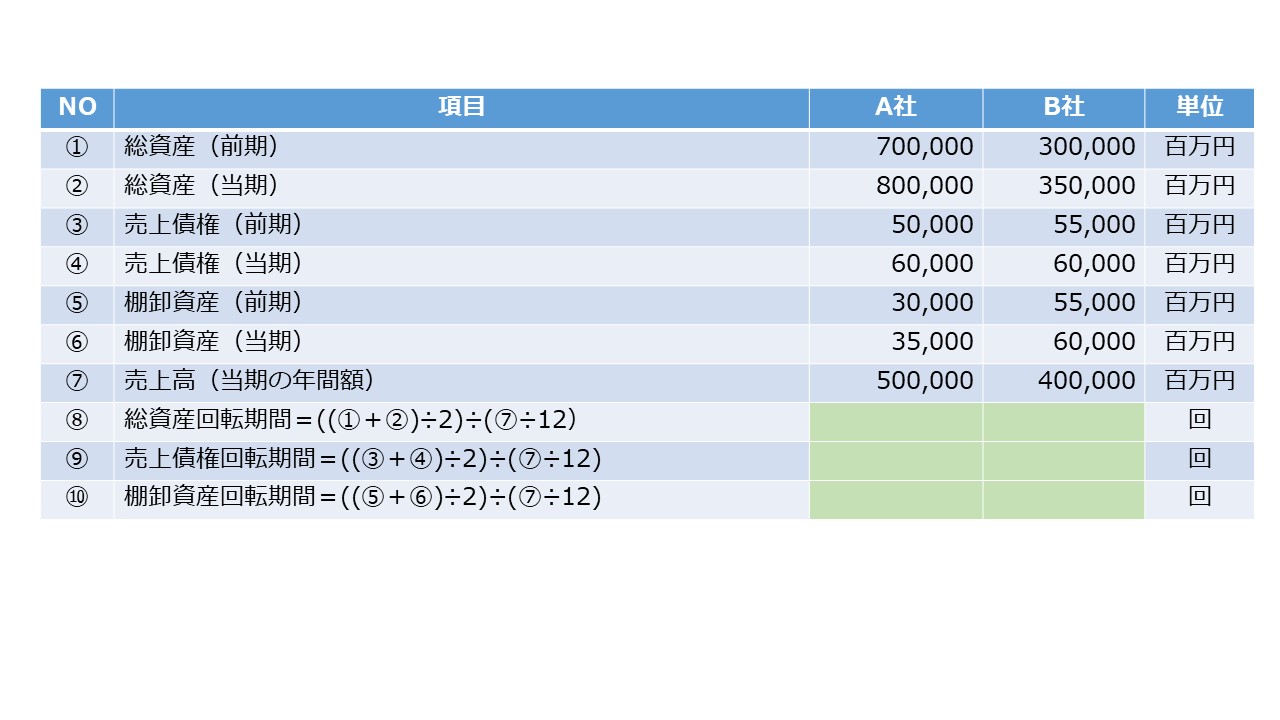

(質問1)

以下の表の数字をもとに総資産回転期間、売上債権回転期間、棚卸資産回転期間を計算してください。

生産性分析の計算の結果、A社とB社の生産性を比較してください。

(図55)

(回答1)

B社は、A社と比較して効率性が高い。

例えば、A社は、棚卸資産は、売上高の0.78か月分を保有していますが、

B社は、 売上高の0.68か月分を保有しています。B社はA社に比べて少ない棚卸資産で事業をしています。

(図56)