決算書の読み方

最終更新日:2025年7月17日

カテゴリ:会計

決算書とは、何か、貸借対照表、損益計算書、キャッシュ・フロー計算書は、何を表しているのか、決算書を見て何がわかるのか、 決算書のどこを見ればよいのか、決算書を分析するとは、どのようなことをすればよいのか、 決算書を作成するための仕訳とは何かについて説明します。

目次

2.貸借対照表

財務諸表の3表である貸借対照表、損益計算書、キャッシュ・フロー計算書について説明します。

最初に貸借対照表について説明します。

<貸借対照表>

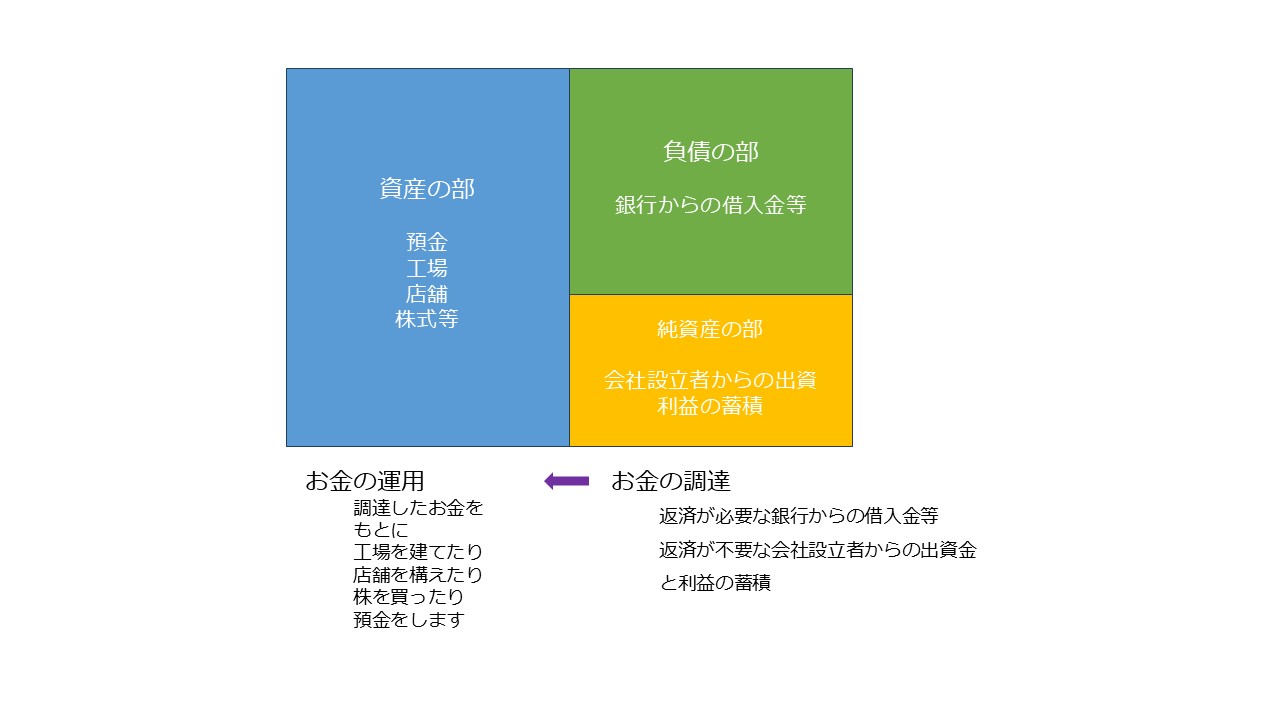

(1)貸借対照表の構成

貸借対照表は、3つの部分から成り立っています。

(図5)

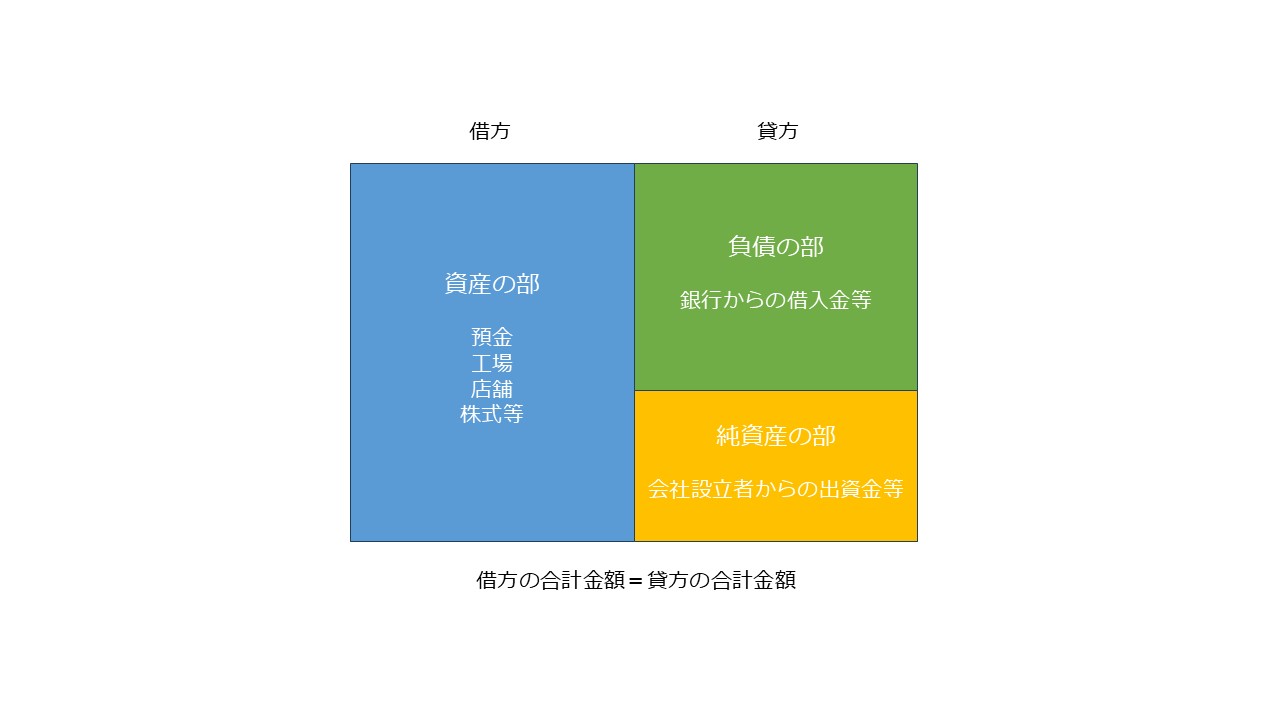

貸借対照表の左側(資産の部)は借方、右側(負債の部と資本の部)は貸方と言います。

借方の合計金額と貸方の合計金額は必ず一致します。

(図6)

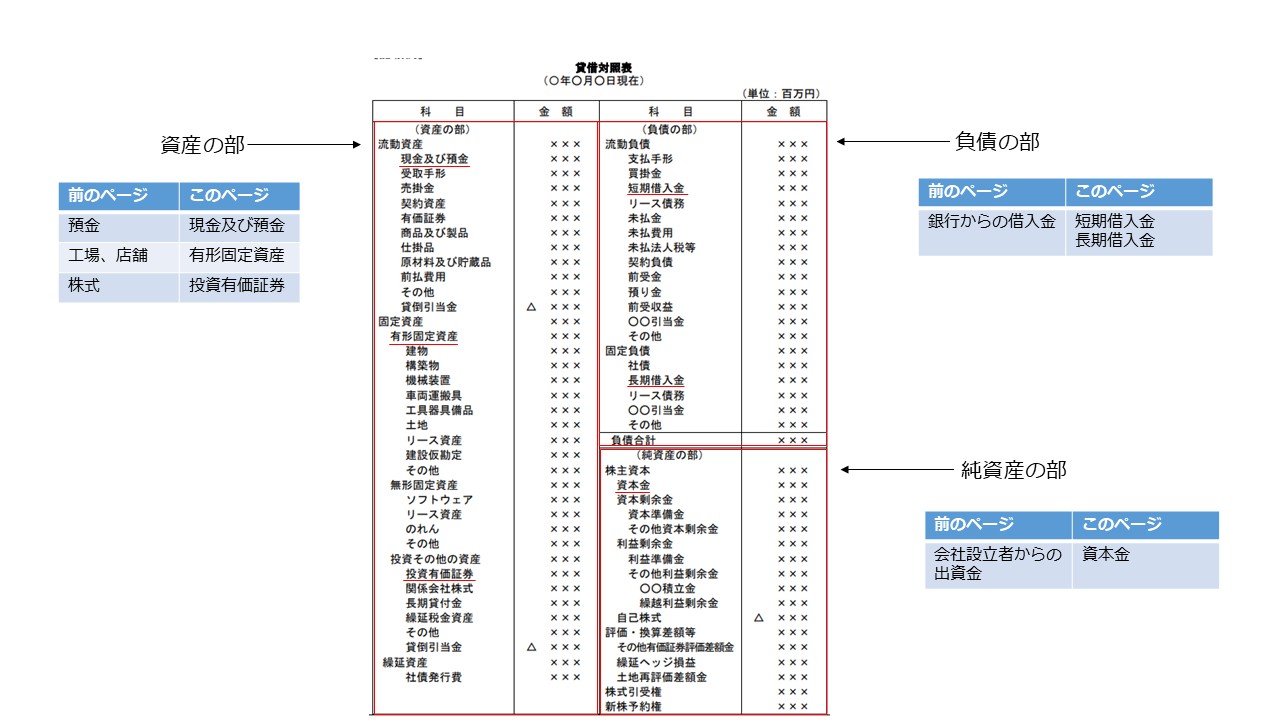

(2)貸借対照表の記載例

(図7)

(3)貸借対照表(資産の部の概要)

貸借対照表の左側(資産の部):3区分

流動資産

固定資産

繰延資産

流動資産と固定資産の区分にはつぎの2つのルールがあります

正常営業循環基準と1年基準

流動資産と固定資産に分類する基準には、正常営業循環基準と1年基準の2つの基準があります。

資産には、まず営業循環基準が適用され、流動資産にならなかった項目には、更に1年基準が適用され、

最後に残ったモノが固定資産となります。

つまり、資産の分類は「正常営業循環基準 → 1年基準の順序」で考慮されます。

正常営業循環基準

正常営業循環内にキャッシュになる資産は、流動資産に分類されて、それ以外は固定資産にするというルールです。

正常営業循環期間とは、企業の事業活動が正常に実施されるならば、事業活動資金がモノになって再び事業活動資金に戻るという一巡期間に要する期間のこと

1年基準

企業の主たる営業取引ではない取引で発生した資産や負債は、1年基準を適用した上で固定資産か固定負債かを区分

流動資産:貸借対照表日から1年以内に入金期限が到来するもの

固定資産:貸借対照表日から1年を超えて入金期限が到来するものや長期保有のもの

有形固定資産

無形固定資産

投資その他の資産

繰延資産:支出の効果が支出後1年以上に及ぶ資産

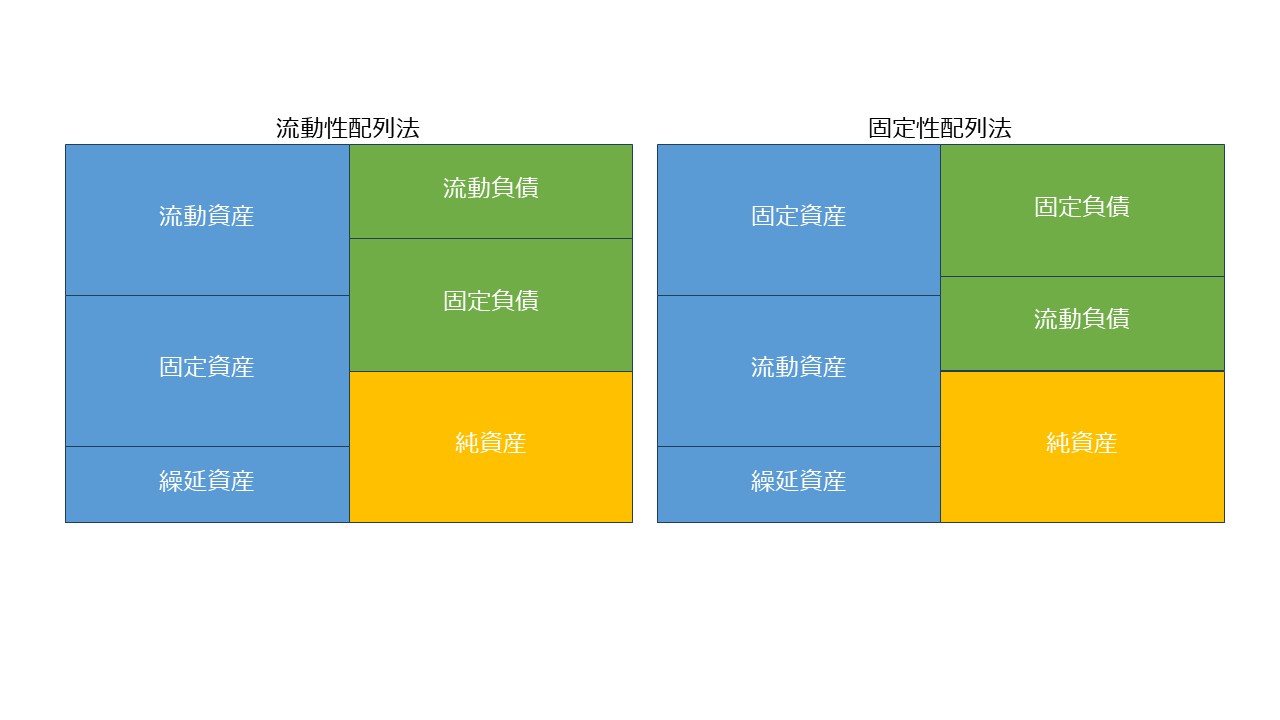

(4)貸借対照表の配列(表示方法)

流動性配列法と固定性配列法

流動性配列法とは、流動資産と流動負債を貸借対照表の上部に記載にその下に固定資産と固定負債を配列する方法

固定性配列法とは、固定資産と固定負債を貸借対照表の上部に記載にその下に流動資産と流動負債を配列する方法

例)電力業等固定資産の比率が大きい業種で採用

(図8)

貸借対照表の配列 流動性配列法 例(ニトリホールディングス)

(図9)

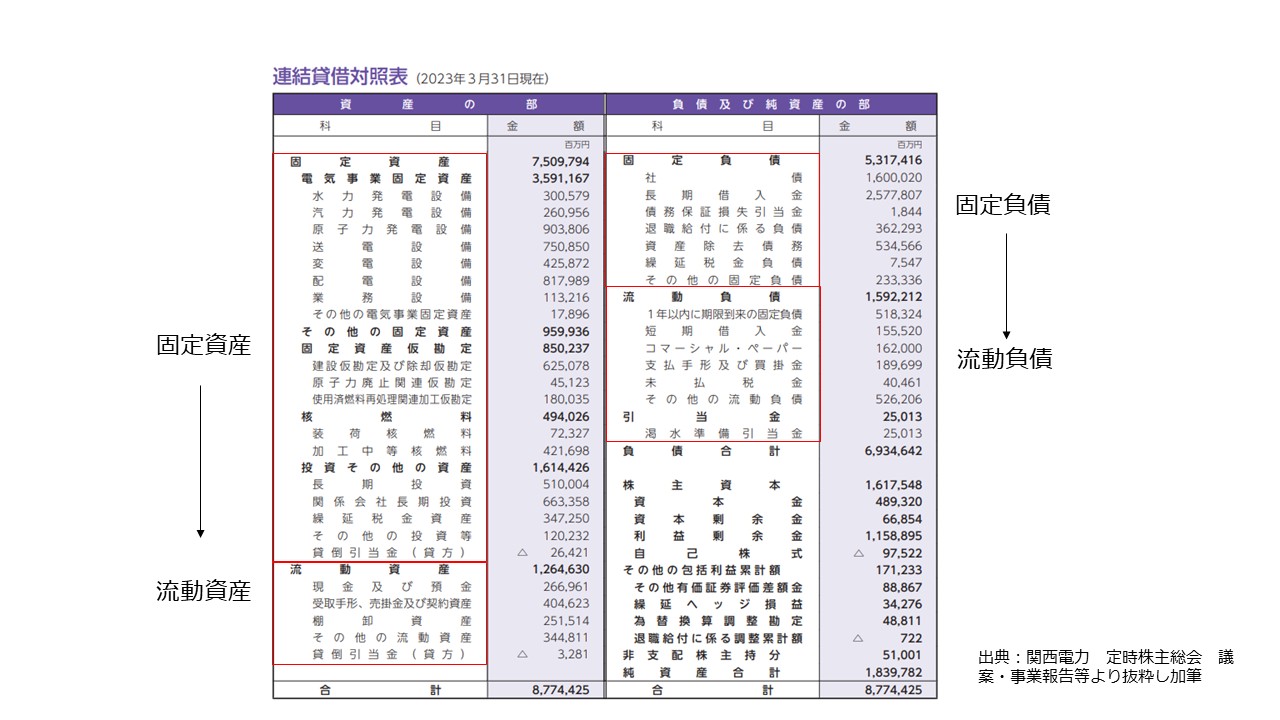

貸借対照表の配列 固定性配列法 例(関西電力)

(図10)

(5)貸借対照表(資産の部)

ここから貸借対照表の資産の部について説明します。

流動資産

| 現金及び預金 | 当座預金、普通預金、1年以内に満期となる預金、小切手等 |

| 受取手形 | 商品を販売したり、サービスを提供した対価として受け取った約束手形や為替手形 約束手形は、2社間、為替手形は、3社間で使用売掛金 商品を販売したり、サービスを提供し、販売先に代金を請求する権利のこと |

| 有価証券 | 株券、債券等で売買目的の有価証券と満期保有目的の有価証券で1年以内に満期日が1年以内のもの |

| 商品 | 取引先から仕入で販売する物品で自社で保有している状態のもの |

| 製品 | 自社で製造して完成し販売する予定で自社で保有している状態のもの |

| 仕掛品 | 自社で製造を開始して完成する前の状態のもの |

| 原材料 | 取引先から仕入れた物品で自社で製品を製造するために保有しているもの |

| 貯蔵品 | 質的、金額的な面から原材料として管理するほどの重要性が認められないものや消耗工具、梱包用の資材等 |

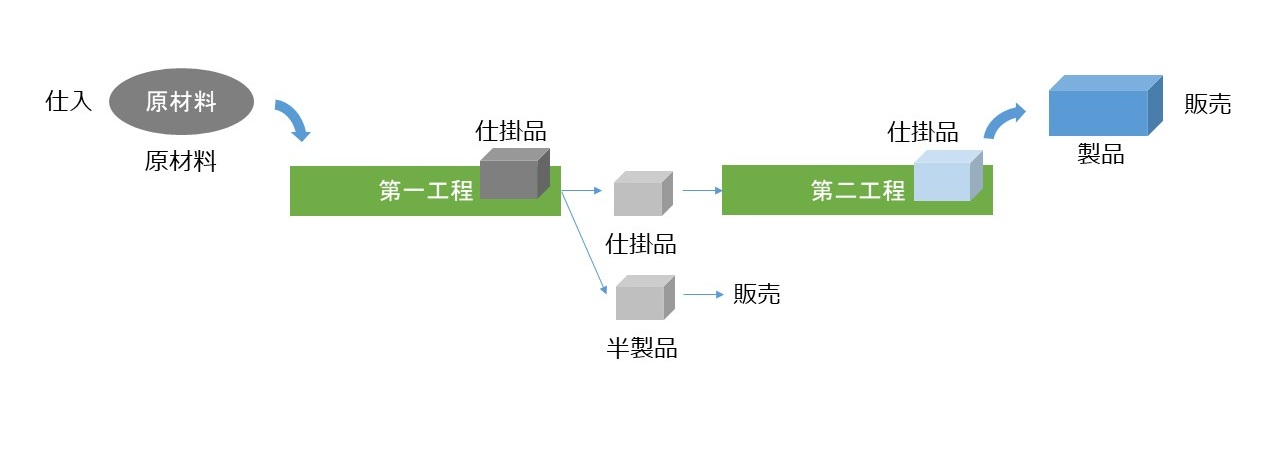

原材料、仕掛品、半製品、製品の関係

(図11)

| 前払費用 | 一定の契約に従い継続してサービスを受ける場合、まだ提供されていないサービスに対して支払われた費用のこと |

| 貸倒引当金 | 受取手形や売掛金等が将来起こる可能性のある貸し倒れ(売掛金等が未回収となること)の金額を計算したもの |

有形固定資産

| 建物 | 本社・支社等のビル、工場、店舗等 |

| 建物附属設備 | 店舗簡易装備、電気設備(照明設備を含む。)、給排水・衛生設備、ガス設備等 |

| 構築物 | 土地の上に築造された建物(建築物)以外の建物に附属しないで機能する工作物で 塀・門扉、橋梁、舗装設備等 |

| 機械装置 | 製造設備、搬送設備、作業用機械等 |

| 車両運搬具 | 鉄道用又は軌道用車両、特殊自動車、運送事業用、 貸自動車業用又は自動車教習所用の車両及び運搬具、自動車、自転車等 |

| 使用権資産 | リース負債にリース開始日までに支払った借手のリース料及び付随費用を加算した有形固定資産 |

| 工具器具備品 | 測定工具、治具、切削工具等 家具、電気機器、事務機器、通信機器、看板、容器、医療機器等 |

| 土地 | オフィスや工場の土地、駐車場、資材置き場、社宅敷地など |

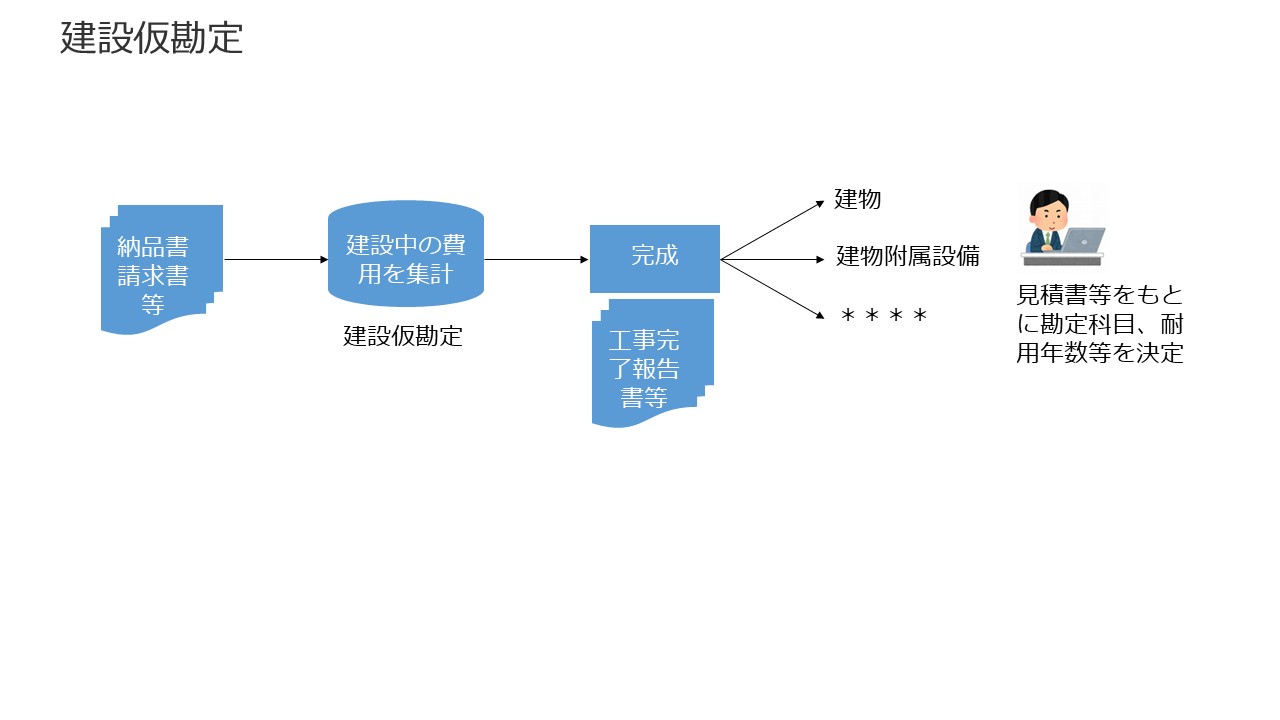

| 建設仮勘定 | 建設中の資産にかかった費用を計上するための一時的な科目 |

(図12)

無形固定資産

| ソフトウェア | 自社で利用するために取得した会計ソフトウェア、販売目的のソフトウェアの製品マスタ完成後のもの |

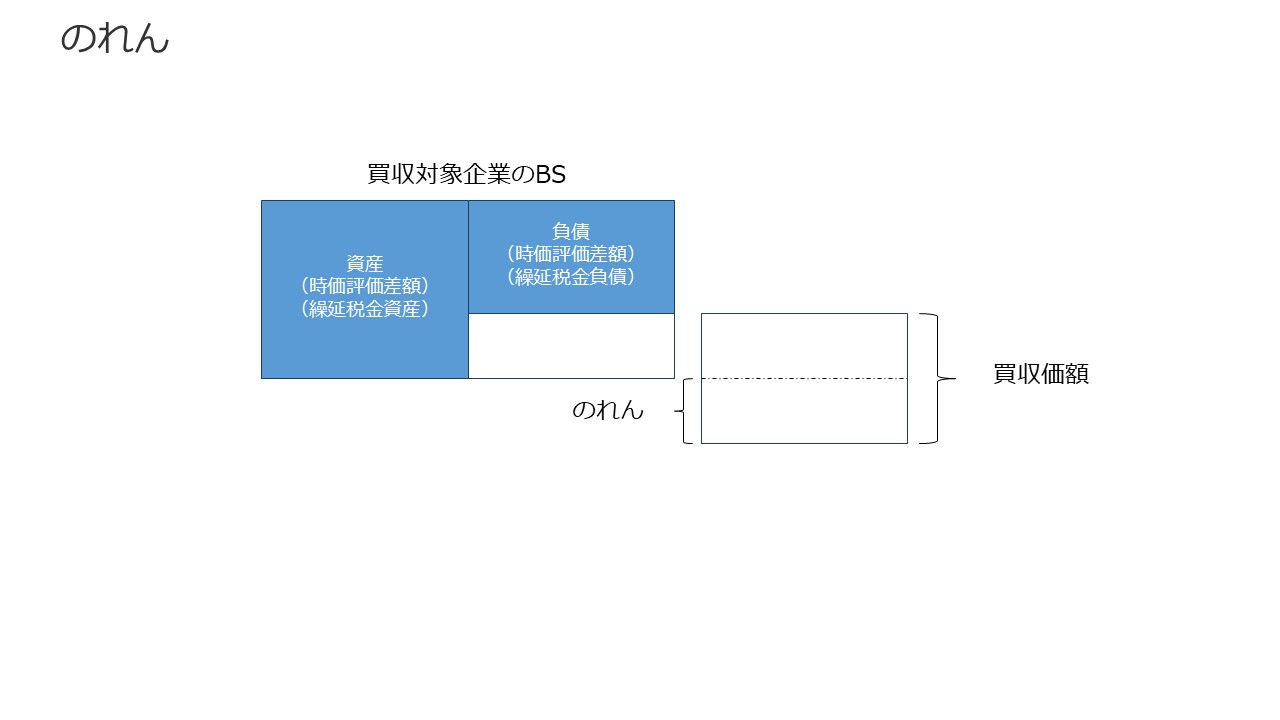

| のれん | ある会社の取得原価が、受け入れた資産及び引き受けた負債に配分された純額を上回る場合には、 その超過額(企業の時価評価純資産と買収価額の差額) つまり、企業のブランドの価値を表わしているもの |

(図13)

投資その他の資産

| 投資有価証券 | 長期的な取引関係の維持などを目的として保有している株式、満期保有目的の社債 |

| 関係会社株式 | 取得した子会社や関連会社などの株式 |

- 子会社:

- 会社がその総株主の議決権の過半数を有する株式会社その他の当該会社が経営を支配している法人として法務省令で定めるもの

- 関連会社:

- 会社等及び当該会社等の子会社が出資、人事、技術、取引等の関係を通じて、 子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して 重要な影響を与えることができる場合に当該子会社以外の他の会社

- 関係会社:

- 財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が他の会社等の関連会社である場合における 当該他の会社等(その他の関係会社)

繰延資産

すでに代価の支払いが完了し、又は支払い義務が確定し、これに対する役務の提供を受けたにも関わらず、 その効果が将来にわたって発生すると期待されるため、その支出額を効果が及ぶ将来期間に費用として合理的に配分する目的で 経過的に貸借対照表に資産として計上された項目のことです。

会計上の繰延資産

- 創立費:

- 発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、当該法人の負担に帰すべきもの

- 開業費:

- 法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用をいう。

- 株式交付費:

- 新たな技術若しくは新たな経営組織の採用、資源の開発又は市場の開拓のために特別に支出する費用

- 社債発行費:

- 株券等の印刷費、資本金の増加の登記についての登録免許税その他自己の株式(出資を含む。)の交付のために支出する費用

- 開発費:

- 新たな技術若しくは新たな経営組織の採用、資源の開発又は市場の開拓のために特別に支出する費用

税法上の繰延資産 上記に加えて以下のもの

- イ 自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

- ロ 資産を賃借し又は使用するために支出する権利金、立ちのき料その他の費用

- ハ 役務の提供を受けるために支出する権利金その他の費用

- ニ 製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用

- ホ イからニまでに掲げる費用のほか、自己が便益を受けるために支出する費用

(6)貸借対照表(負債の部)

ここから負債の部についてです。

貸借対照表の右側(負債の部):2区分

流動負債

固定負債

流動負債と固定負債の区分:1年基準(ワンイヤールール)と正常営業循環基準(資産と同じ)

- 流動負債:貸借対照表日から1年以内に支払期限が到来するもの

- 固定負債:貸借対照表日から1年を超えて支払期限が到来するもの

流動負債

| 支払手形 | 商品を仕入れたりサービスの提供を受けた代金の支払いを約束した手形のこと |

| 買掛金 | 商品を仕入れたりサービスの提供を受けた代金を後日支払う義務のこと |

| 短期借入金 | 1年以内に返済期限が到来する借入金 |

| リース負債 | |

| 未払金 | 物を購入、サービスの提供を受けた場合の未払いの代金:事務用品の未払いの代金 買掛金との違いは、会社の本業(事業活動)から生じた未払いの代金であり、 未払金は、会社の本業以外から生じた未払いの代金であり、債務としては確定しているもの |

| 未払費用 | 借入金の未払利息、給与の未払代金等時の経過に伴って発生する費用の未払金額であり、債務としては確定していないもの |

| 未払法人税等 | 決算作業で支払金額が確定し納付前の法人税等 |

| 前受金 | 商品の仕入れやサービスの提供等の前に取引先から受け取った代金 |

| 預り金 | 従業員の給与からの源泉徴収した金額等であり、会社が従業員、取引先等から預かり後日支払うことが必要なもの |

| 前受収益 | 一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価、未経過の受取利息等 |

固定負債

| 社債 | 投資家から資金調達するために発行した債券 |

| 長期借入金 | 1年を超えて返済期限が到来する借入金 |

| 短期借入金 | 1年以内に返済期限が到来する借入金 |

| リース負債 |

(7)純資産の部

ここから純資産の部についてです。

貸借対照表の右側(純資産の部)

- 株主資本

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

- 評価・換算差額等

- 株式引受権

- 新株予約券

- 株主資本

- 資本金

- 設立又は株式の発行に際して株主となる者が、当該株式会社に対して払込み又は給付をした財産の額

- 資本剰余金

- 資本準備金

- 資本金の払込み又は給付に係る額の1/2を超えない額を資本金として計上しないことにした額

- つまり株主から調達した出資金のうち半分以上を資本金に計上し残りを資本準備金に計上

- その他資本剰余金

- 資本剰余金のうち、資本準備金以外のもの

- 資本金減少差益、資本準備金減少差益および自己株式処分差益等

- 資本金減少差益

- 資本金の額を減少させる場合において、減少した資本金の額のうち資本準備金に計上しなかった金額

- 利益剰余金

- 利益準備金

- 会社法により積み立てることが義務づけられている法定準備金のひとつ

- 配当金額の1/10以上を資本準備金もしくは利益準備金として積み立てることが義務付けられています

- その他利益剰余金

- 〇〇積立金

- 繰越利益剰余金

- 過年度から積上げられてきた使途が特定されていない利益のこと

- 自己株式

- 株式会社が発行する株式のうち、自社で取得し保有している株式のこと

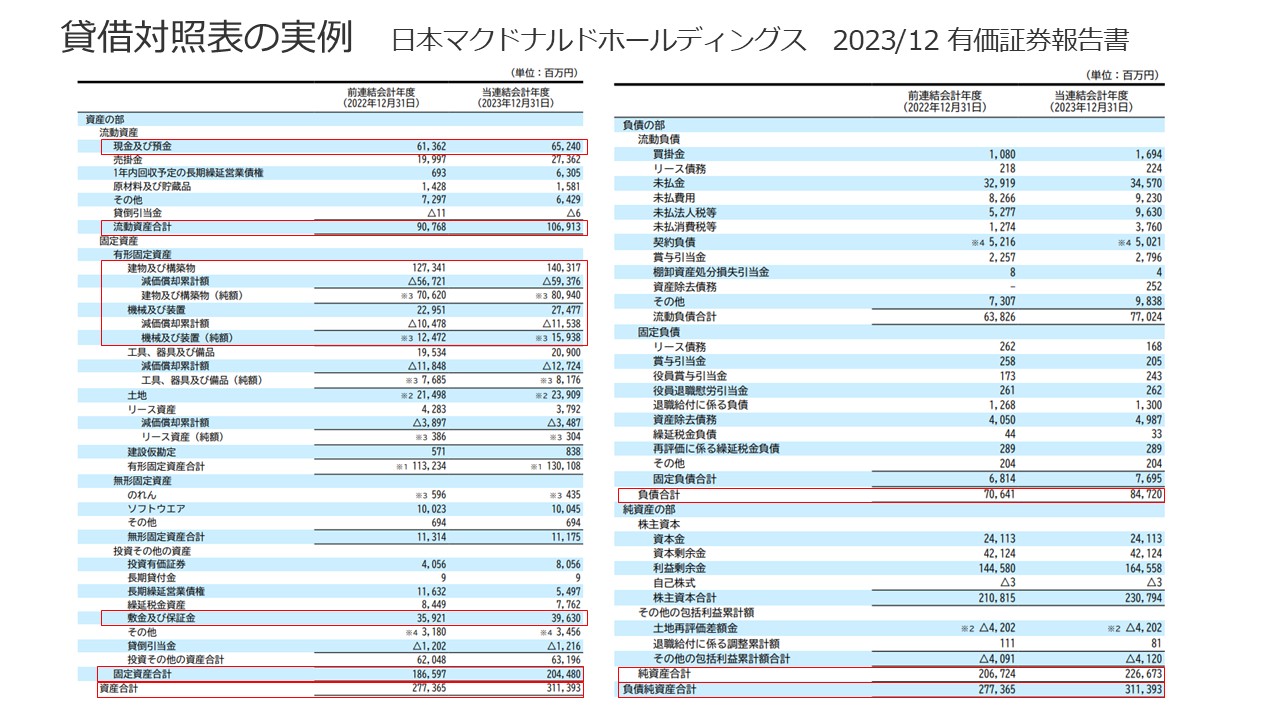

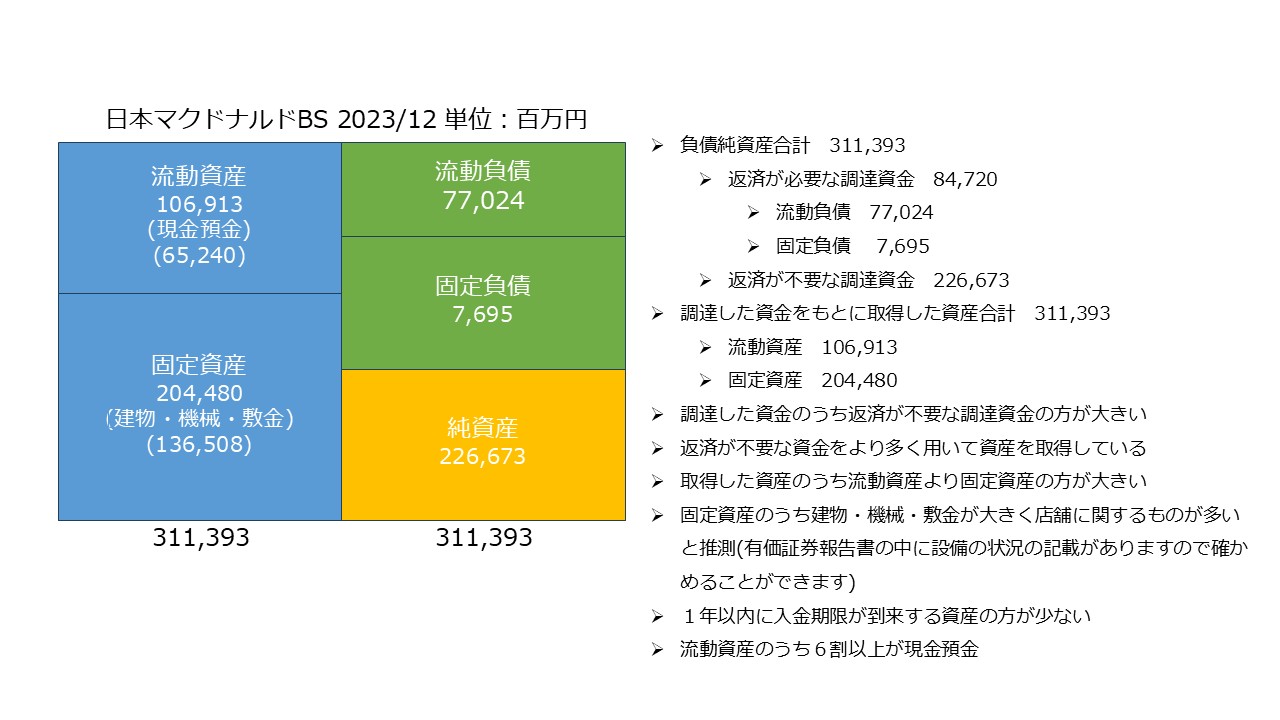

(8)貸借対照表の事例

(図14)

(図15)

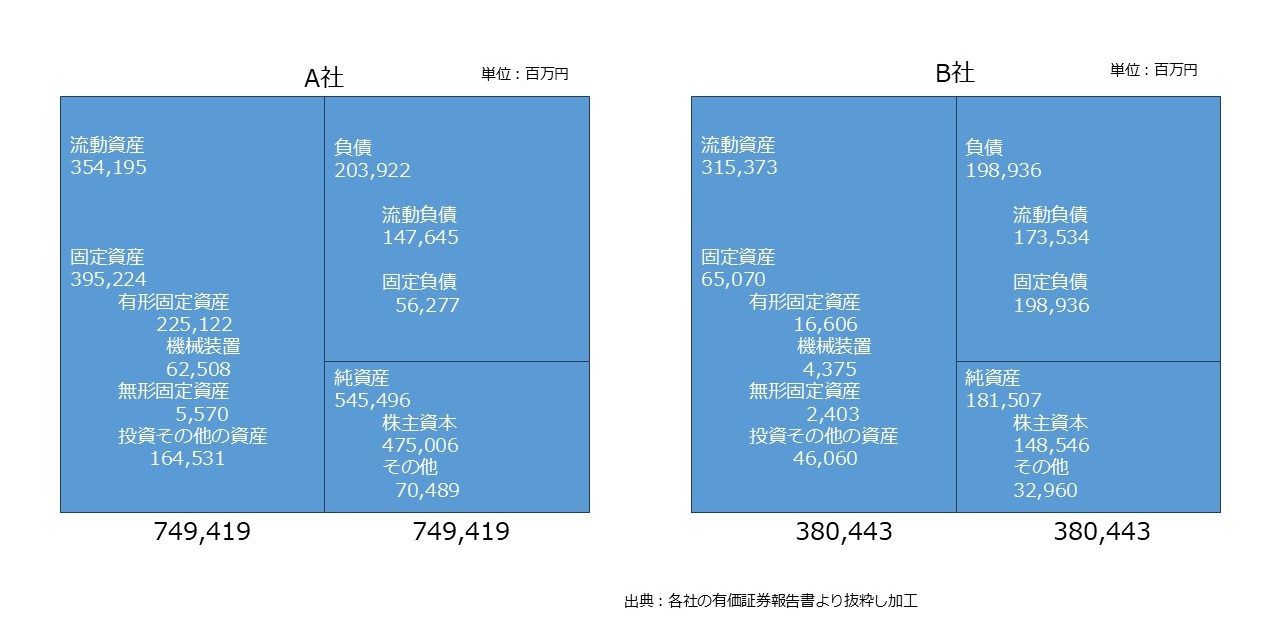

(9)貸借対照表の事例

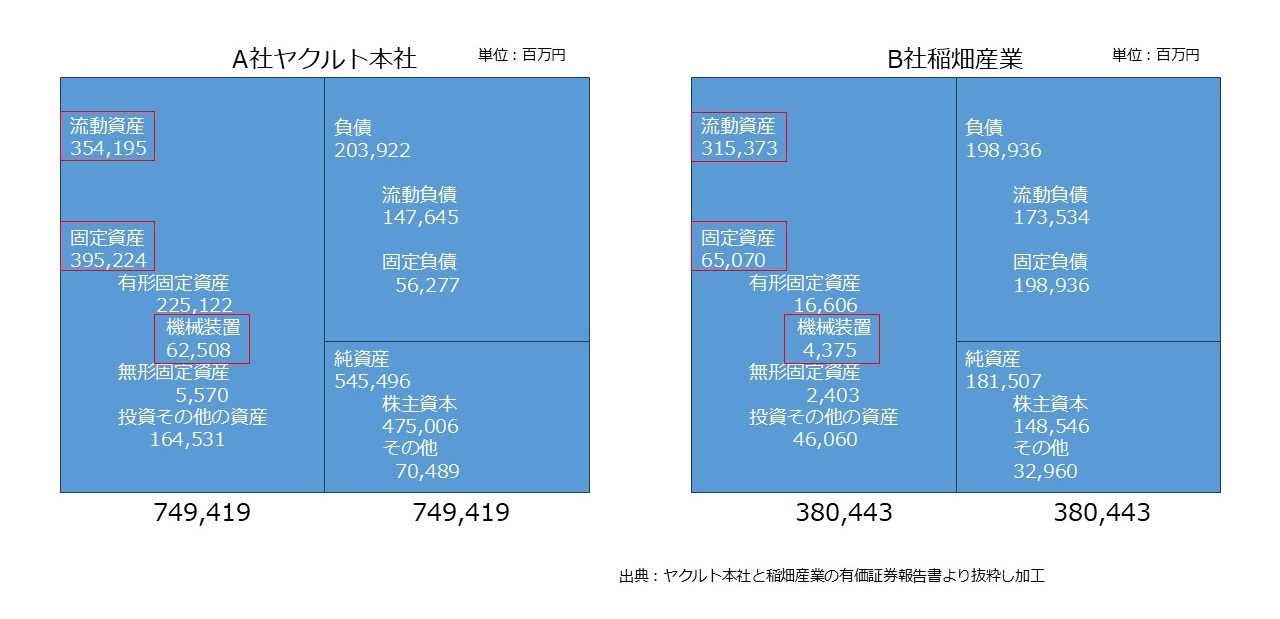

(質問1)

A社とB社は、一方が商社でもう一方が製造業です。

どちらが商社でしょうか。

(図16)

(回答1)

A社は、飲料製造業のヤクルト本社(2023年3月度のBS)です。有形固定資産(機械装置等)の金額が相対的に大きいです。

B社は、専門商社の稲畑産業(2023年3月度のBS)です。有形固定資産の金額が相対的に小さいです。

(図17)

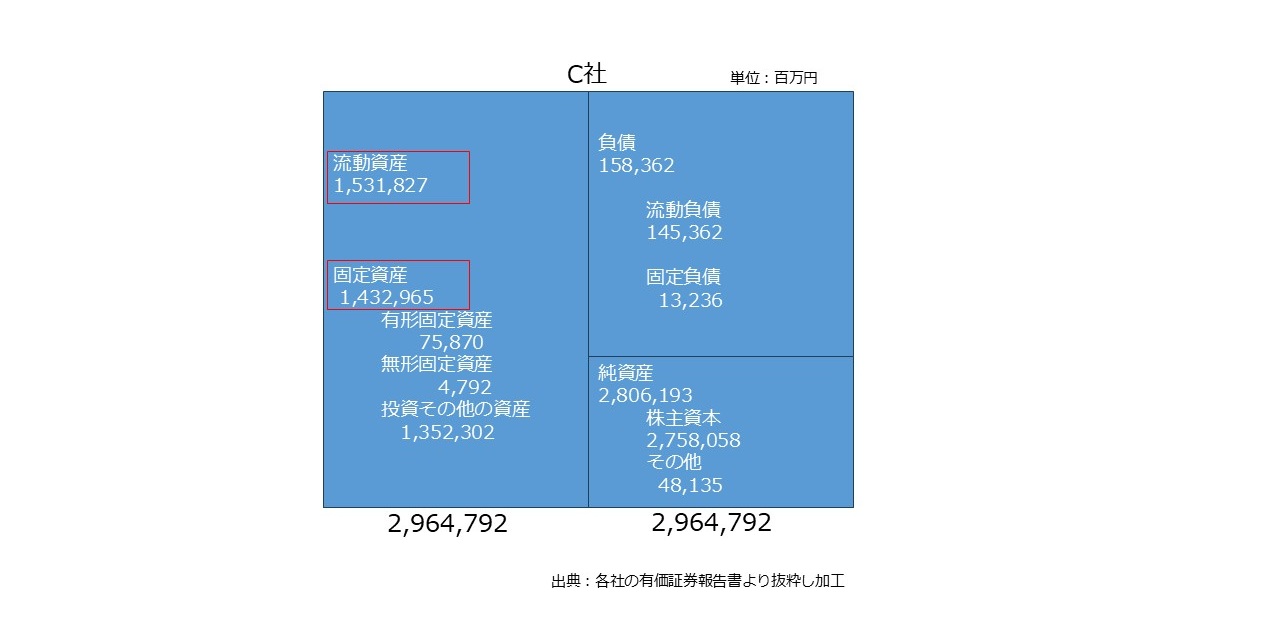

(質問2)

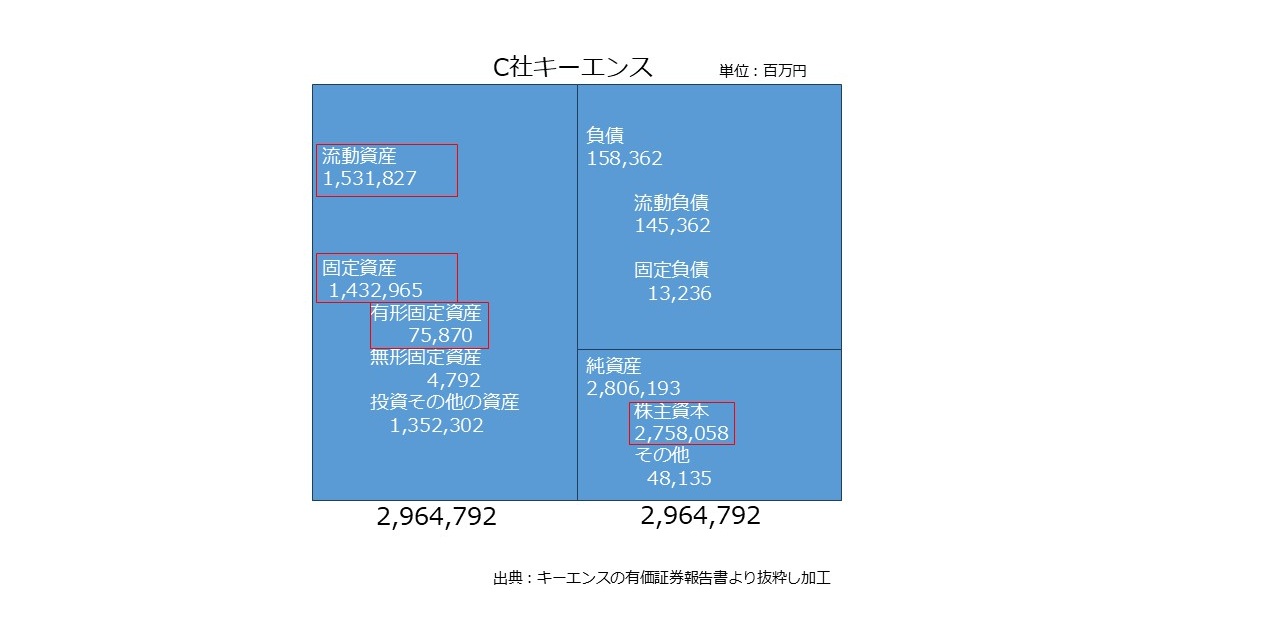

C社は、製造業でしょうか。それとも小売業でしょうか。

(図18)

(回答2)

C社は、製造業のキーエンス(2024/3月期、決算日は2024年3月20日) です。

総資産額が、2,964,792百万円ですが、有形固定資産は、75,870百万円です。

製造業ですが、有形固定資産(工場等の建物や機械装置がほぼありません。)の金額が相対的に小さいです。

キーエンスは、ファブレス経営と言って工場を持たない経営形態です。

そのため総資産の中で有形固定資産の金額の占める割合(約2.6%)が低いです。

総資本に占める株主資本(出資と過去の利益の蓄積分)の比率が93%という極めて高い比率ですので、高収益企業です。

しかし、貸借対照表からは、製造業か小売業かどうかはわかりにくいです。

製造業でも有形固定資産の金額の比率は低いこともあります、というケースです。

(図19)