決算書の読み方

最終更新日:2025年7月17日

カテゴリ:会計

決算書とは、何か、貸借対照表、損益計算書、キャッシュ・フロー計算書は、何を表しているのか、決算書を見て何がわかるのか、 決算書のどこを見ればよいのか、決算書を分析するとは、どのようなことをすればよいのか、 決算書を作成するための仕訳とは何かについて説明します。

目次(全体)

1.決算書とは

(1)決算書とは

会社の

| ① | 1年間の売上と費用を集計した表 ⇒1年間の利益(損失)の集計表 |

| ② | 決算時点に持っている建物等の資産と金融機関からの借入金等の負債と会社の設立者が出したお金を集計した表 ⇒もっている資産の金額、借金をしている金額、会社の設立者が出した金額の集計表 |

①は、損益計算書(PL)と呼びます。PLは、Profit&Loss statementの略です。益(売上等)と損(費用)の集計表です。

②は、貸借対照表(BS)と呼びます。BSは、Balance Sheetの略です。

事業をするために調達した資金とその資金を使って買った店舗や工場建物等の集計表です。(資産・負債・純資産の残高および内訳)

決算書とは、一般的によく使われている呼び方です。

正式には財務諸表と計算書類という2つの名称があります。

財務諸表は、金融商品取引法という法律で決められています。

計算書類は、会社法という法律で決められています。

決算書と言っても種類があります。

根拠となる法律等により名称と範囲が異なります。

以下にその内容を図にします。

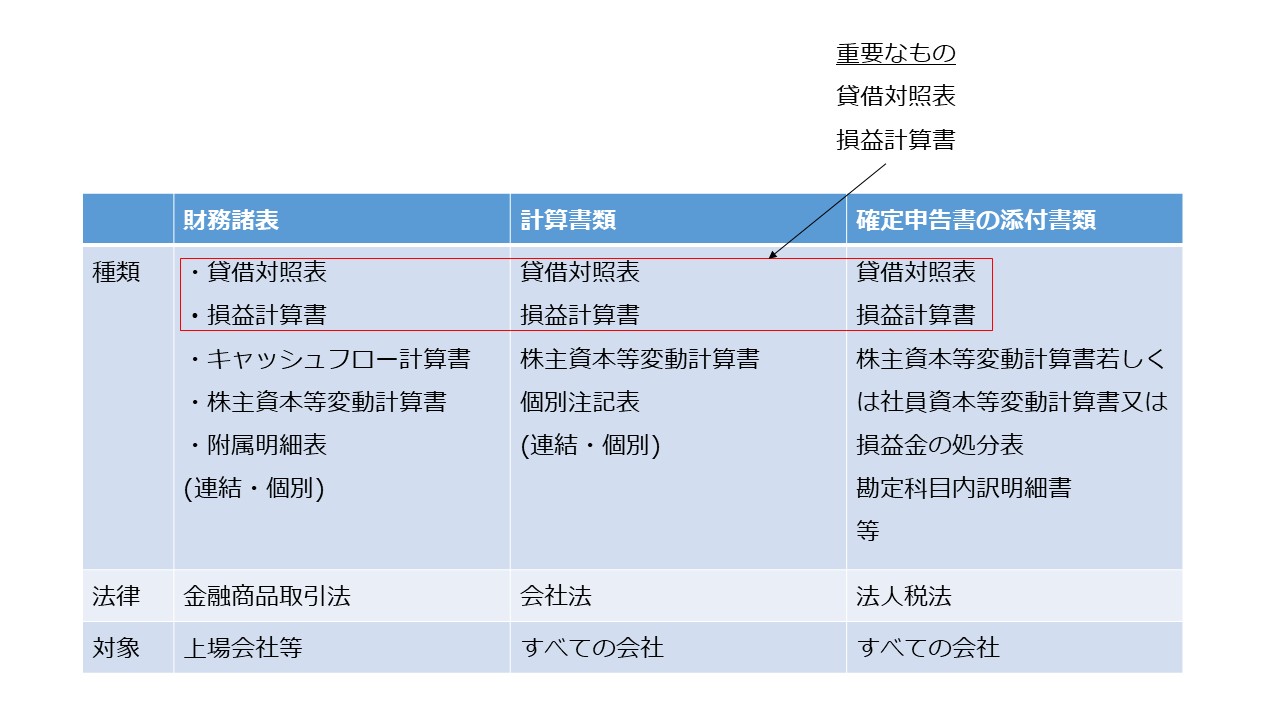

財務諸表と計算書類

(図1)

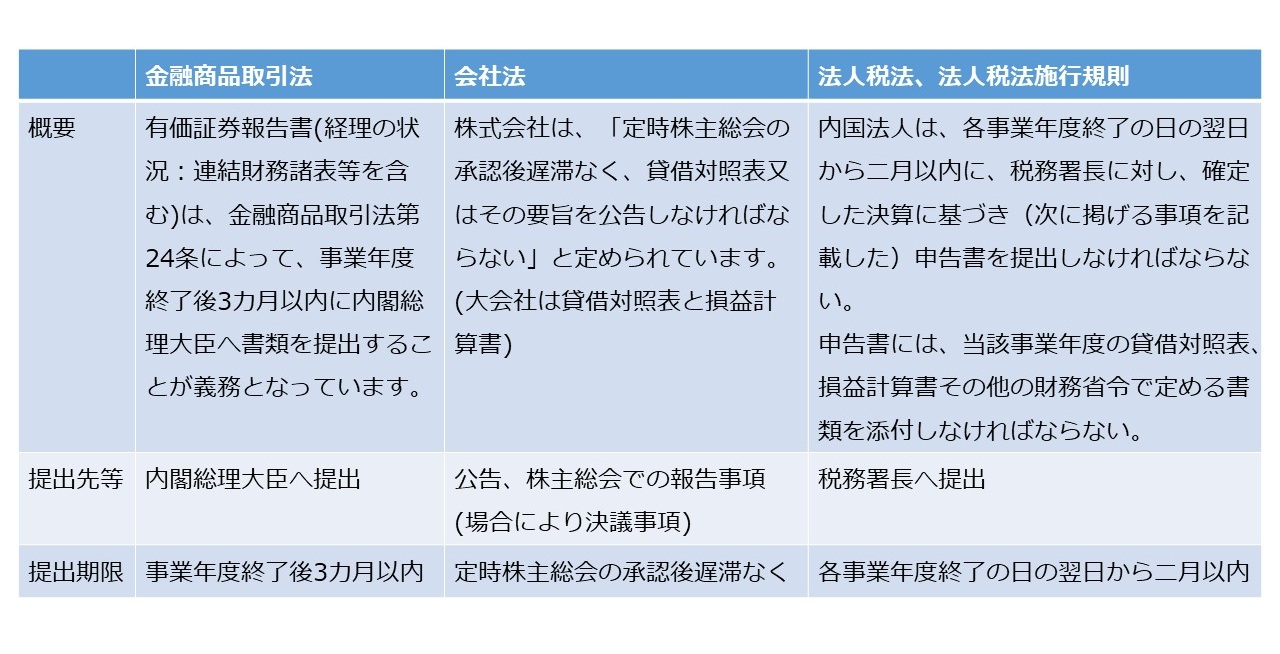

(2)決算書は、なぜ作成していないといけないのか

根拠となる法律等により作成、公告、提出、報告(承認)の義務があります。

(図2)

(3)決算書の作成目的

決算書の作成目的には、様々なものがあります。

企業会計原則の一般原則の単一性の原則には、以下の記載があります。

「株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、......」

決算書の作成目的例

- 株主 :出資した金額が適正に運用され配当金が得られるか

- 取引先 :取引をして問題ないか

- 税務署 :決算内容に問題ないか

- 投資家 :投資対象の会社か

- 金融機関:貸付金が返済されるか、いくらまで貸付してよいか

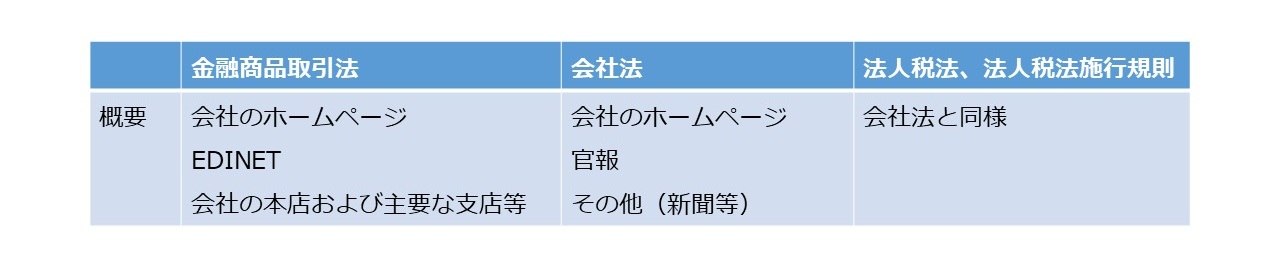

(4)決算書の探し方

根拠となる法律等により以下のような方法で見つけることが出来ます。

(図3)

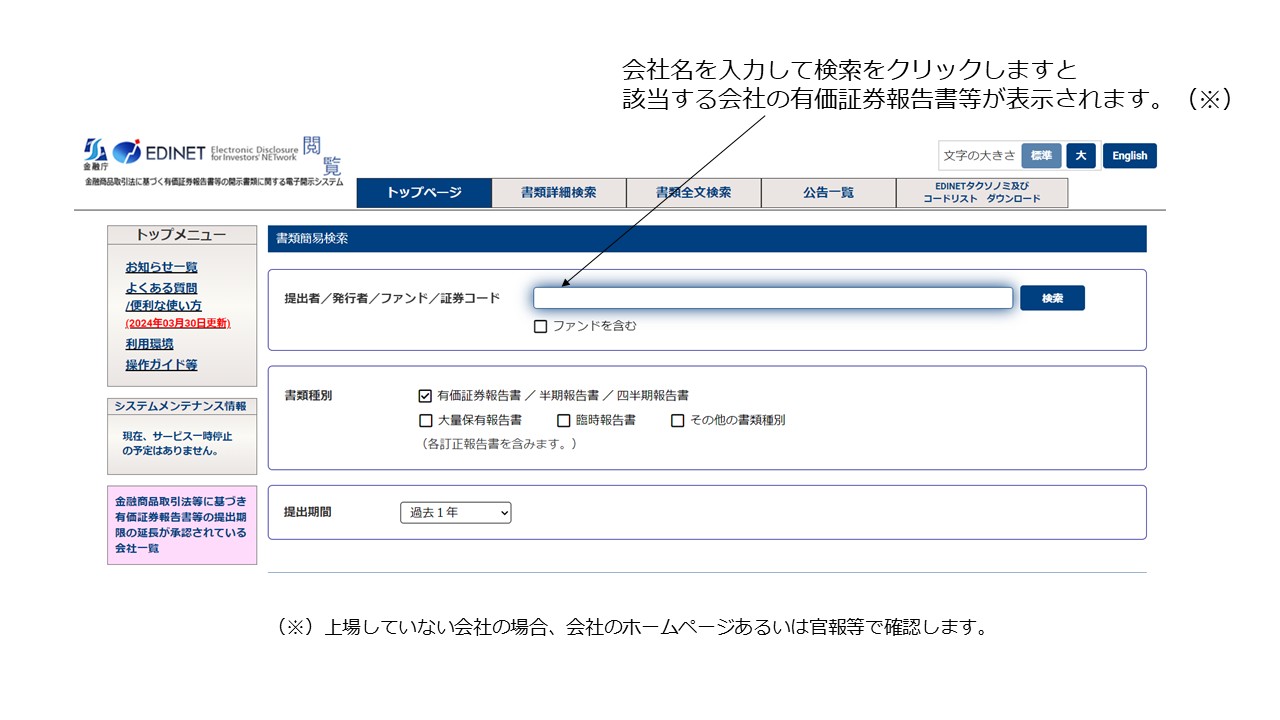

上場会社の決算書の探し方

EDINETの以下の画面で検索します。