2025年度(令和7年度)税制改正解説

最終更新日:2025年5月20日

カテゴリ:税制度

目次

1.法人課税

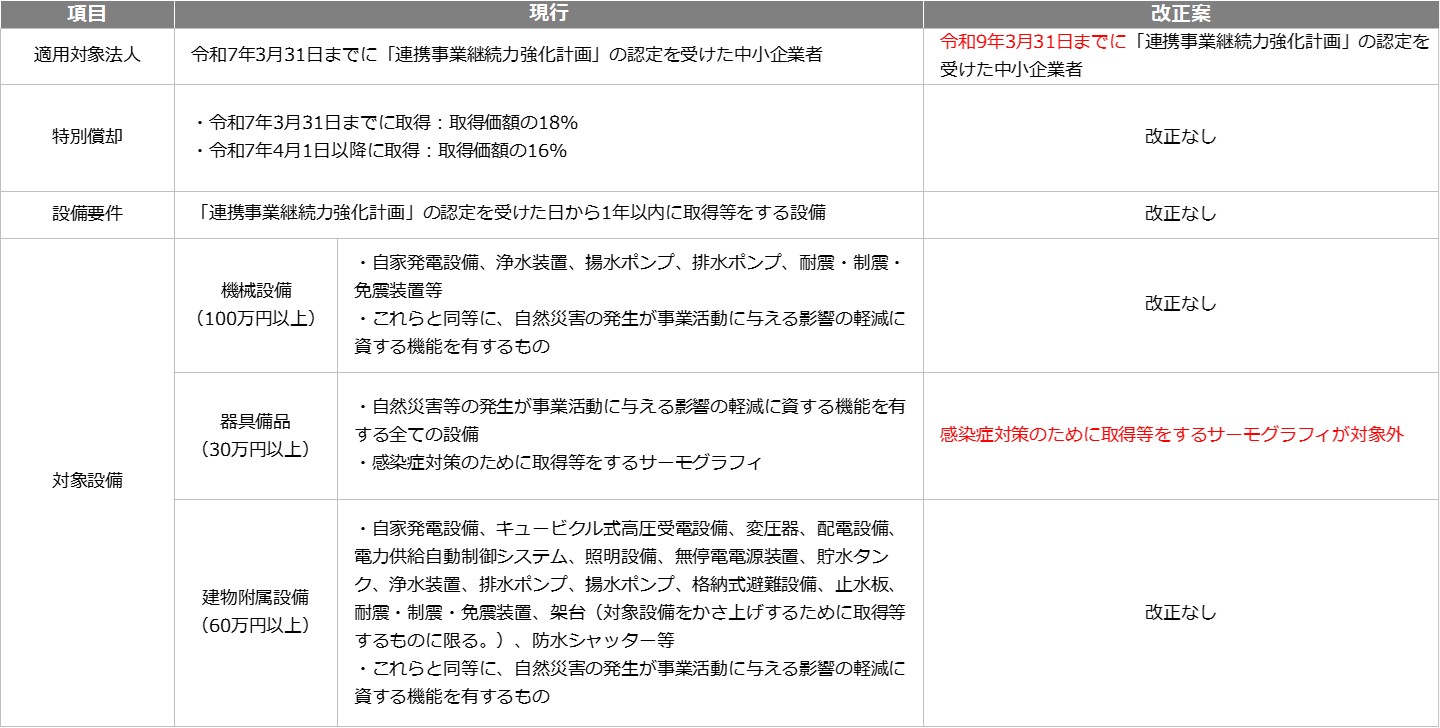

(6)中小企業防災・減災投資促進税制の延長等

| ① | 近年の自然災害等への対策を強化するため、中小企業による防災・減災に向けた投資促進が必要であるため、同税制の適用期限が2年延長されます。 |

| ② | これまで対象であった感染症対策のサーモグラフィ装置は対象外となります。 |

【図9】中小企業防災・減災投資促進税制の延長等

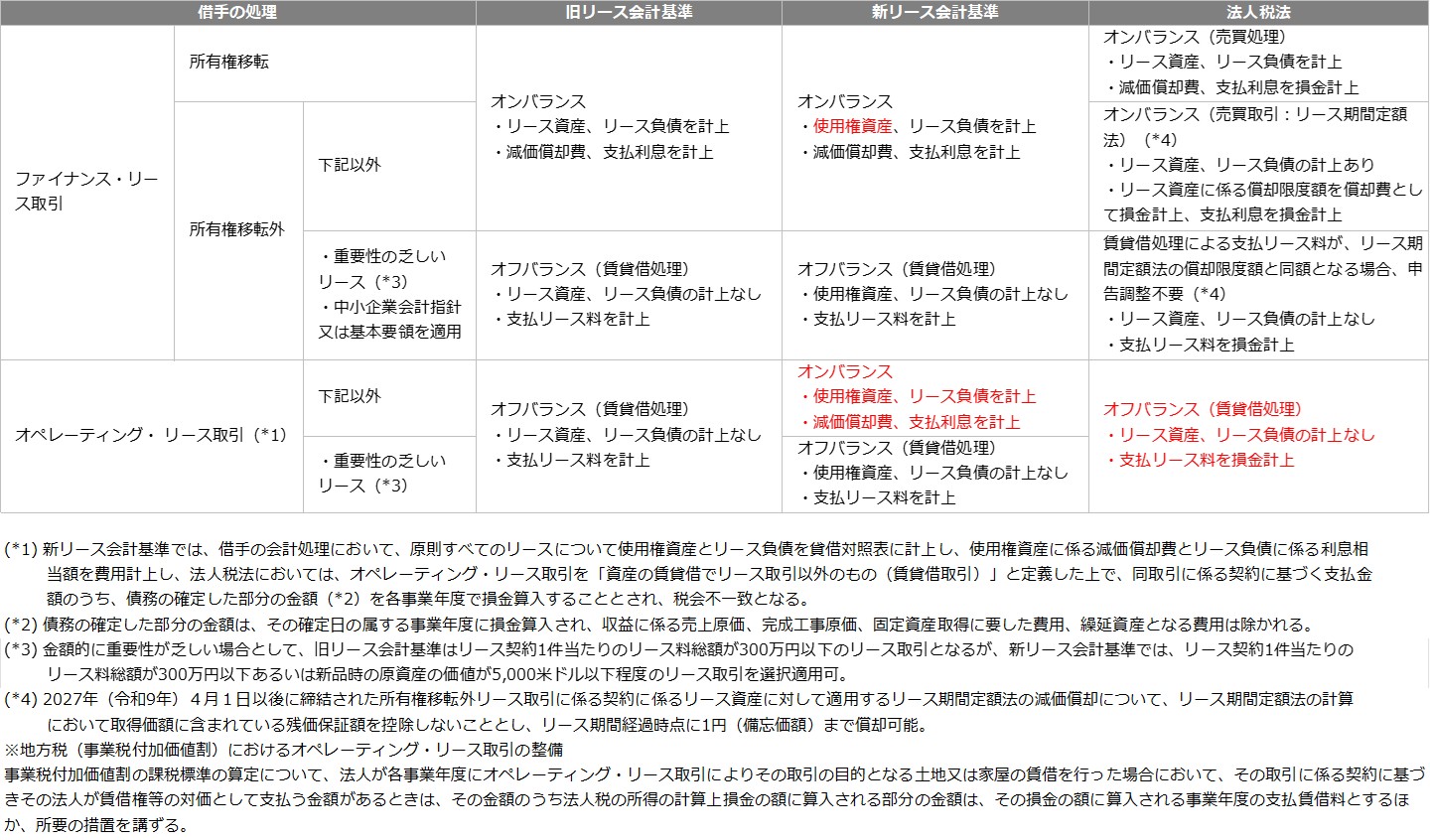

(7)リース会計基準の変更に伴う所要の措置

| ① | 借手のオペレーティング・リース取引について、 2024年(令和6年)9月13日に企業会計基準委員会(ASBJ)が公表した「リース取引に関する会計基準」(以下、「新リース会計基準」)により、 金融商品取引法適用会社や会計監査人設置会社等は2027年(令和9年)4月1日以後開始する事業年度等の期首から新リース会計基準が適用されます。 |

| ② | 但し、借手のオペレーティング・リース取引について、適用後は、会計(新リース会計基準)と税務が不一致となることがあります。 |

| ③ | 令和9年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却について、リース期間定額法の計算方法が変更されます。 |

【図10】リース会計基準の変更に伴う所要の措置

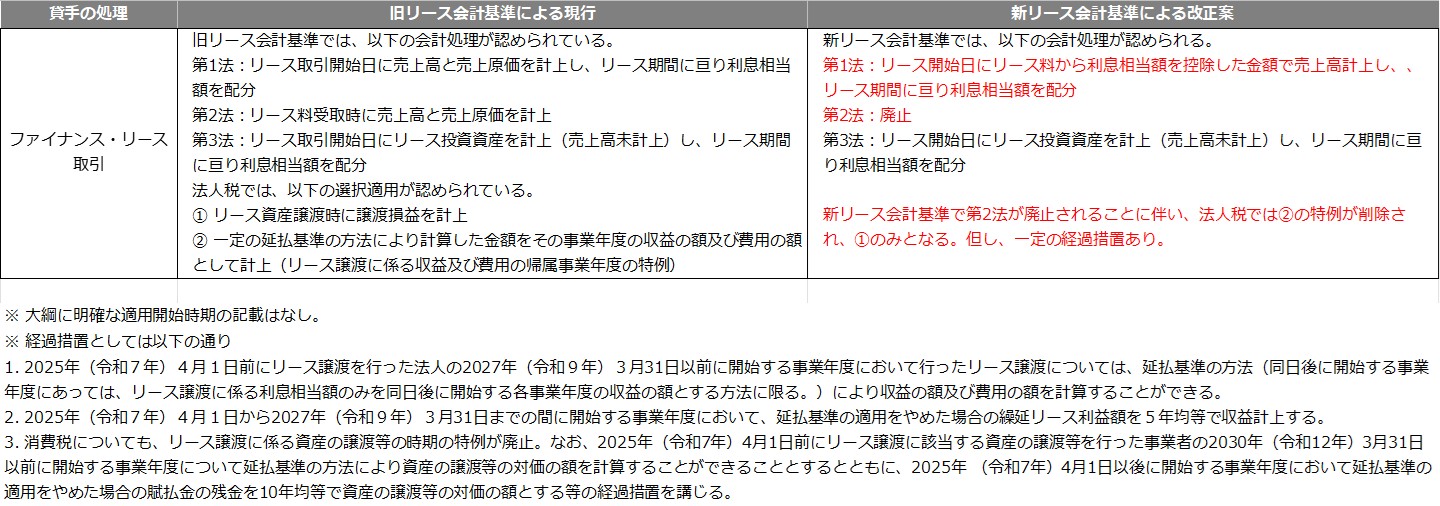

| ④ | 貸手のファイナンス・リース取引に係る会計処理方法の選択肢として、 リース譲渡に係る収益及び費用の帰属事業年度の特例が廃止されます(リース譲渡に係る収益及び費用の帰属事業年度特例廃止)。 |

【図11】リース譲渡に係る収益及び費用の帰属事業年度特例廃止

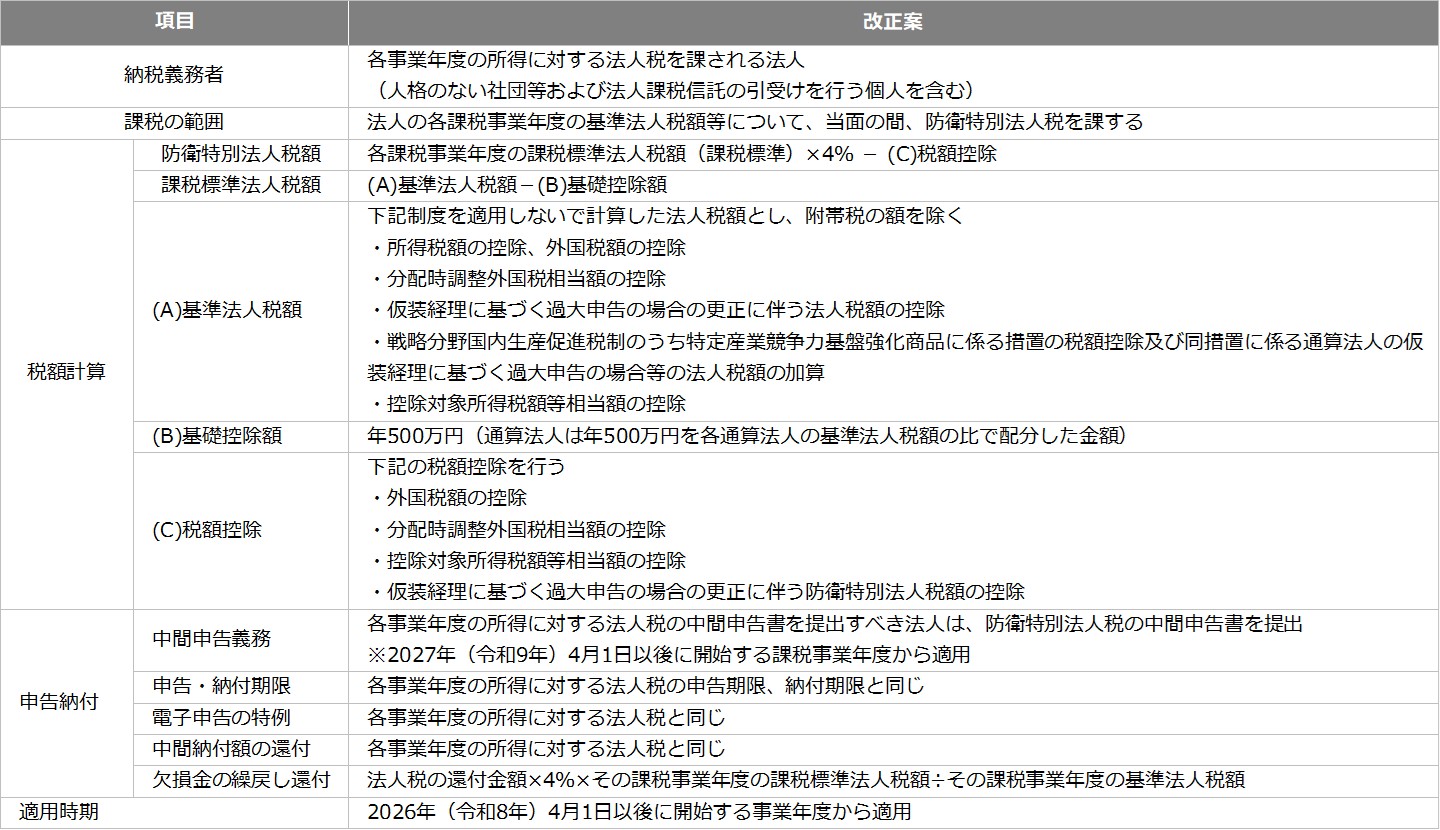

(8)防衛特別法人税(仮称)の創設

| ① | 防衛費増額の財源の一部として、当分の間、法人税額の4%相当の新たな付加税として、「防衛特別法人税(仮称)」が創設されます。 |

| ② | 中小法人への配慮の観点から、課税標準となる法人税額から500万円が控除されます。 |

【図12】防衛特別法人税(仮称)の創設

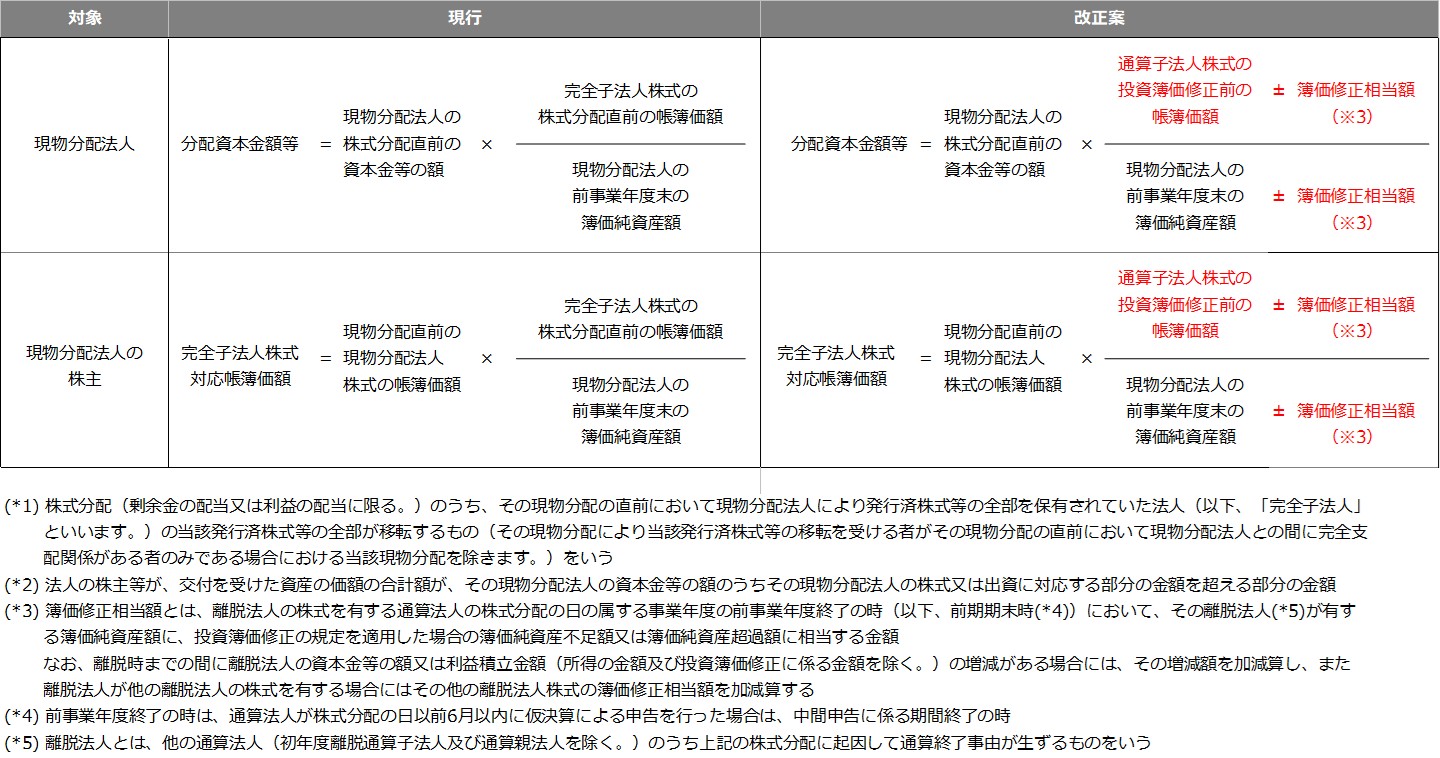

(9)グループ通算法人の株式分配時に係るみなし配当の額の算定の見直し

| ① | グループ通算制度の適用を受ける法人(以下、「通算法人」という。)がスピンオフにより他の通算子法人株式を株式分配(*1)した場合の、 みなし配当の額(*2)の計算の基礎となる分配資本金額等および完全子法人株式対応帳簿価額計算時における分配資産割合の算定方法が見直されます。 |

| ② | 投資簿価修正を通算法人の前事業年度末時点(現行はスピンオフ時点)の離脱法人の簿価純資産額等を基礎として割合を算定することになります。 |

| ③ | 通算法人が行った分割型分割時の割合の算定についても同様の見直しが行われます。 |

【図13】株式分配時における分配資産割合の算定の見直し

(10)非適格合併等により移転を受ける資産等に係る調整勘定の算定方法等についての見直し

| ① | ⼀定の資産評定により移転資産の価値と移転負債の価値が等しくなる場合等において、支払対価がないときの資産調整勘定の算定方法が明確化されます。 |

| ② | 対価省略型の非適格合併等が⾏われた場合において、移転資産等が資産超過であり、 かつ、⼀定の資産評定を⾏っていないとき等における処理の方法(資産・負債の差額を資本金等の増加額とする他、資産調整勘定及び負債調整勘定の算定方法)が適正化されます。 |

| ③ | 通算法人が行った分割型分割時の割合の算定についても同様の見直しが行われます。 |

(11)その他

| ① | 5G導入促進税制、デジタルトランスフォーメーション(DX)投資促進税制は適用期限令和6年度末(2025年(令和7年)3月31日)の到来をもって廃止となります |

| ② | 医療法機器等の特別償却制度について、対象機器の見直しを行った上、適用期限が2年延長されます |

| ③ | 通算法人が行った分割型分割時の割合の算定についても同様の見直しが行われます。 |