リース会計基準①

最終更新日:2025年10月14日

カテゴリ:会計

このコラムでは、2024年にASBJから公表されたリース会計基準の概要を説明します。

なお、文中意見にわたる部分は私見であることをあらかじめ申し添えます。

1.リース会計基準の公表の経緯

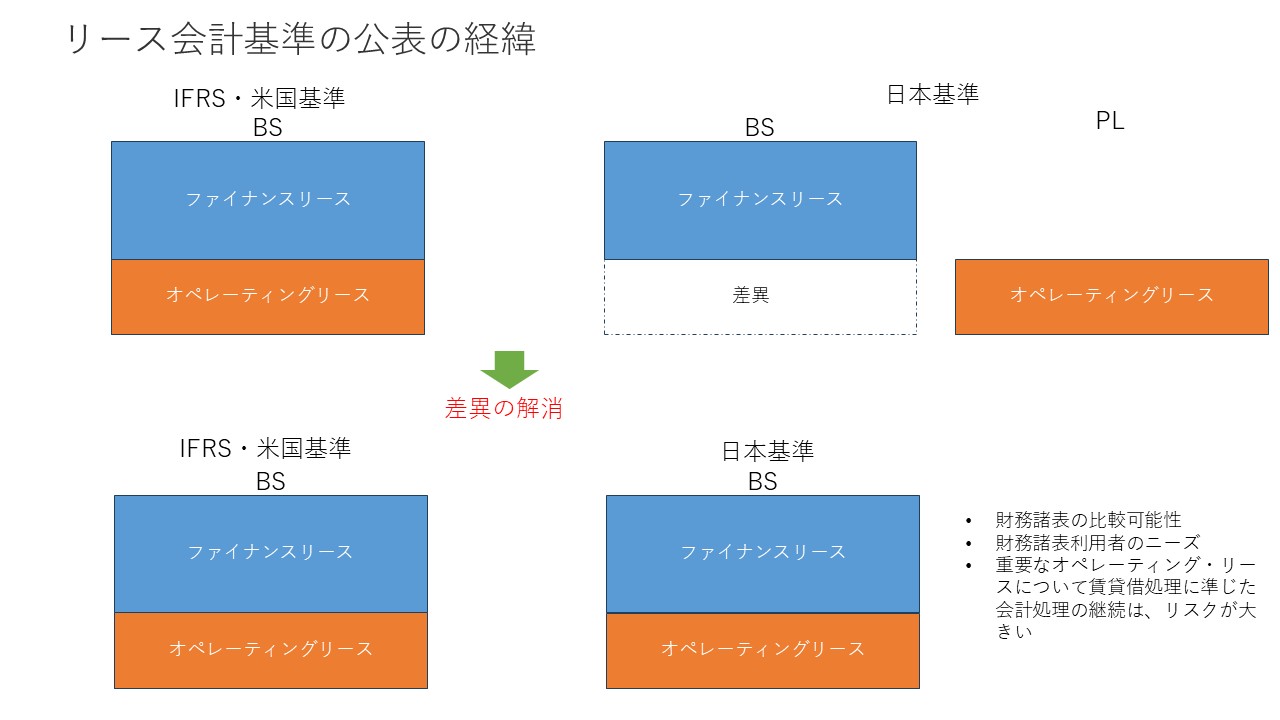

2016年にIFRSと米国会計基準は、原資産の引渡しにより借手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上する使用権モデルにより、 オペレーティング・リースも含むすべてのリースについて資産及び負債を計上することとしました。

これらの国際的な会計基準と我が国のリース会計基準とは、特に負債の認識において違いが生じることとなり、国際的な比較において議論となる可能性があった。

借手のすべてのリースについて資産及び負債を計上する会計基準の開発に対する次のニーズが識別された。

- ・国際的な会計基準との整合性を図ることは財務諸表間の比較可能性を高めることにつながると考えられること

- ・すべてのリースについて資産及び負債を計上することに財務諸表利用者のニーズがあること

- ・重要なオペレーティング・リースについて企業会計基準第13 号で定めていた賃貸借処理に準じた会計処理を継続することは、

重要な負債が財務諸表本表に計上されていないことの指摘を国際的に受ける可能性があり、

我が国の資本市場及び我が国の企業の財務報告に対する信頼性に関するリスクが大きいものと考えられること

以下、上記の内容を図示します。

(図1)

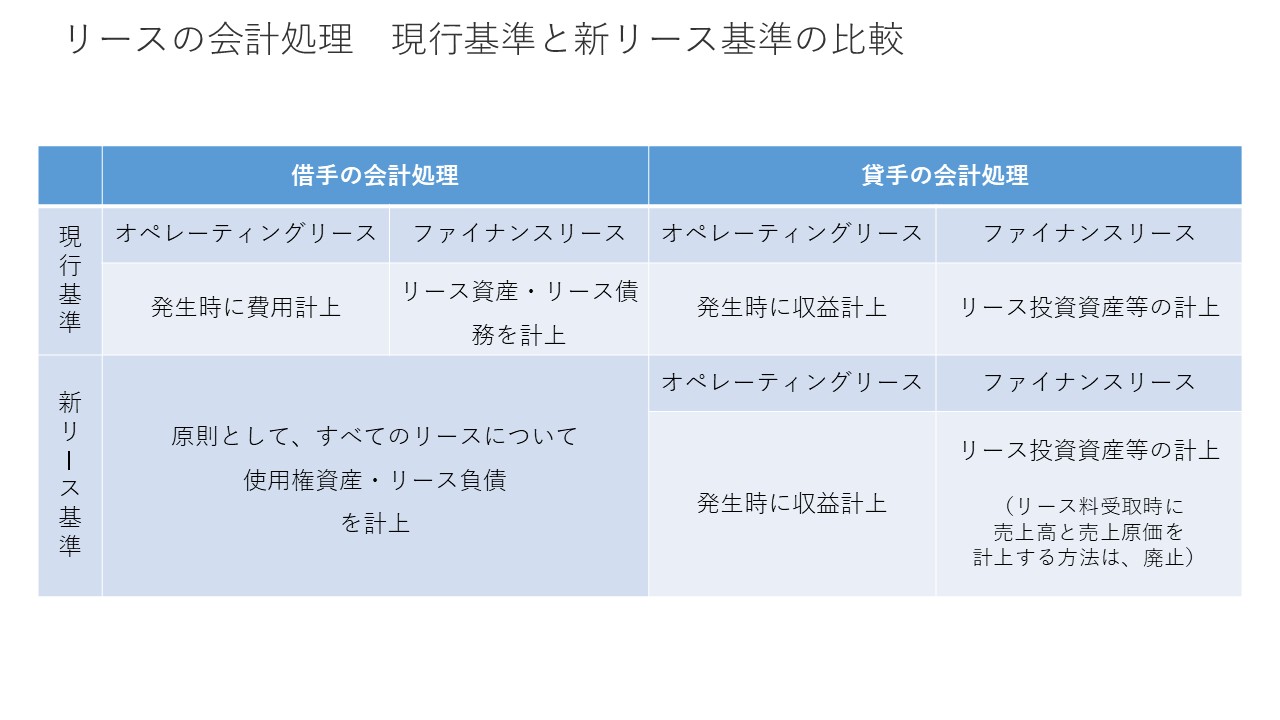

2.リースの会計処理

現行のリース会計基準と新リース会計基準の比較を以下に図示します。

(図2)

3.範囲

本会計基準は、次の(1)から(3)に該当する場合を除き、リースに関する会計処理及び開示に適用します。

- 運営権者による公共施設等運営権の取得

(実務対応報告第35 号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」) - 知的財産のライセンスの供与

(企業会計基準第29 号「収益認識に関する会計基準」の範囲に含まれる貸手によるもの)

製造又は販売以外を事業とする貸手(リース業)は、当該貸手による知的財産のライセンスの供与について本会計基準を適用できます。 - 鉱物、石油、天然ガス及び類似の非再生型資源を探査する又は使用する権利の取得

無形固定資産のリースについては、本会計基準を適用しないことができます。

4.範囲リースの識別

定義

「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分をいう。

リースの識別の判断をするとき

契約の締結時:契約の当事者は、当該契約がリースを含むか否かを判断します。契約期間中:契約条件が変更されない限り、契約がリースを含むか否かの判断を見直さない。

リースの識別のフローチャート

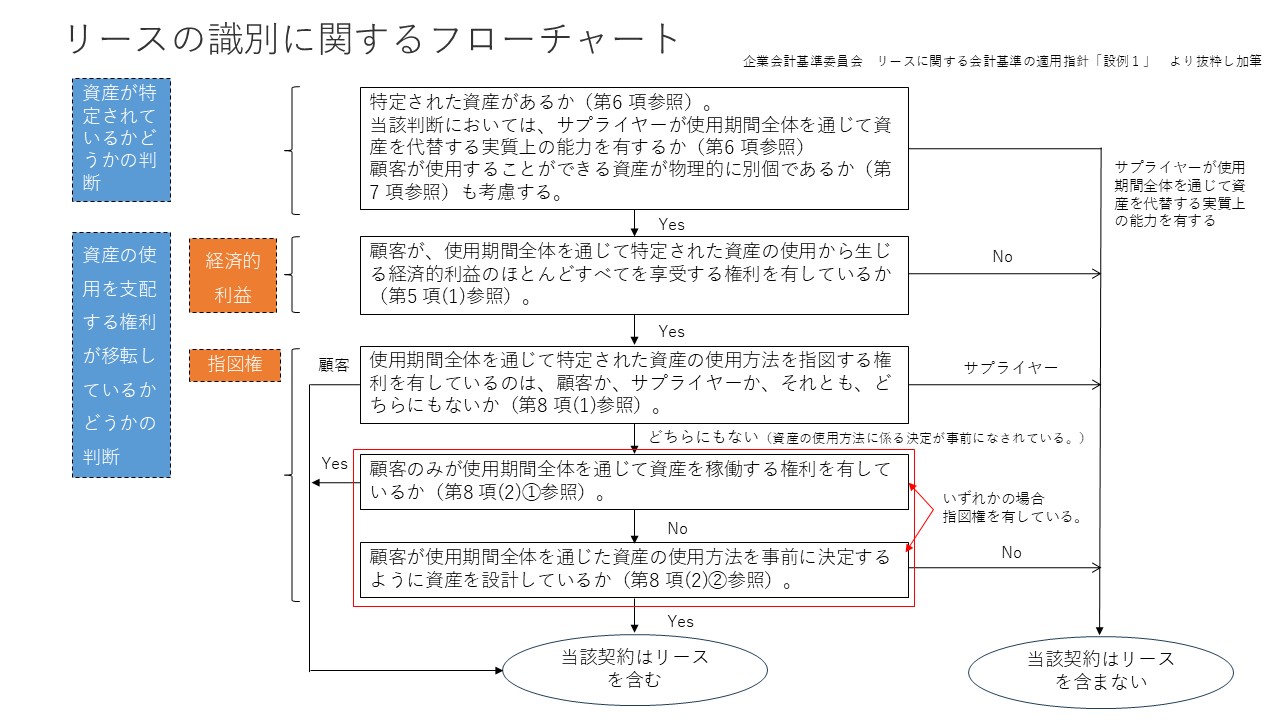

次にリースの識別に関するフローチャートを以下に図示します。

(図3)

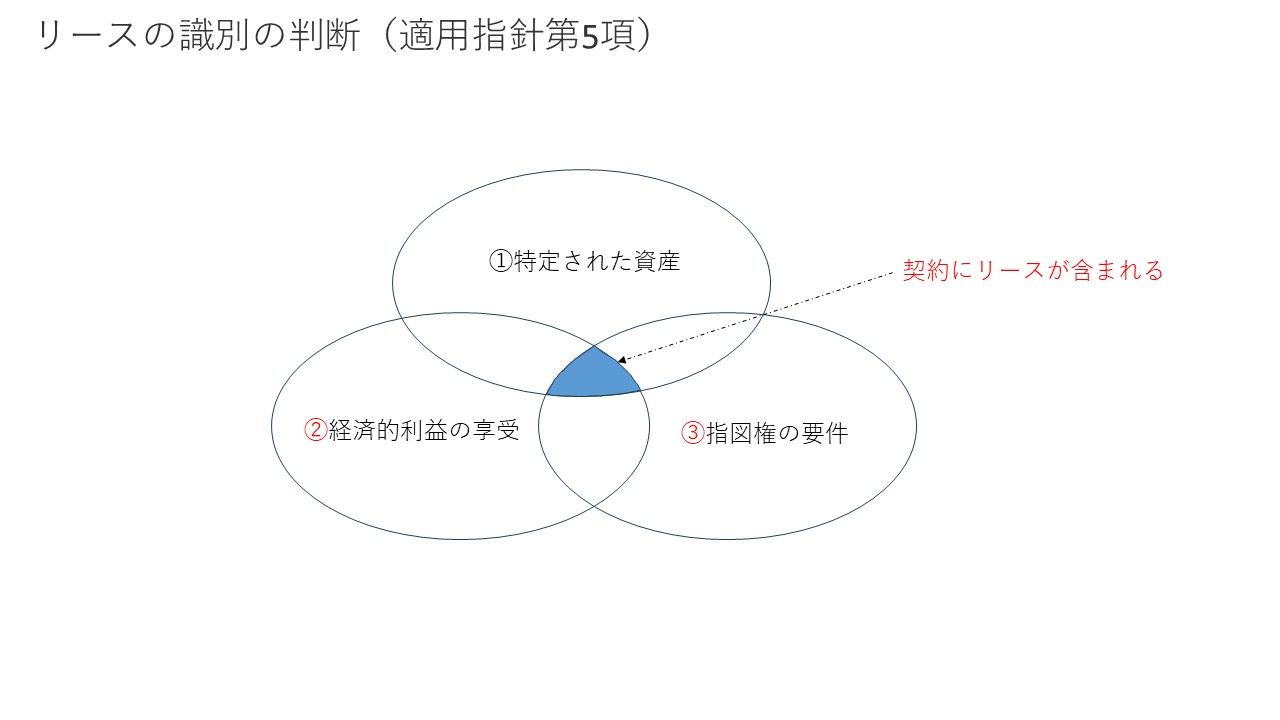

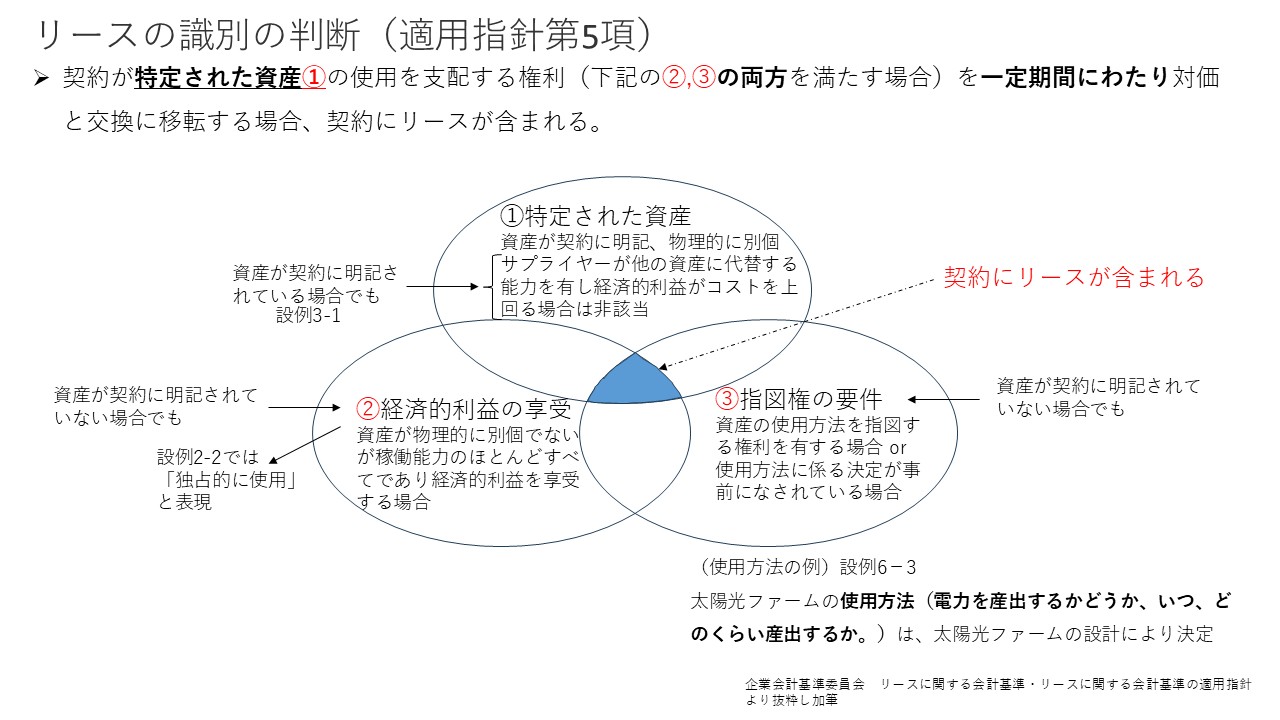

リースの識別

契約が特定された資産(1)の使用を支配する権利(下記の(2),(3)の両方を満たす場合)を一定期間にわたり対価と交換に移転する場合、契約にリースが含まれます。

(図4)

(1)特定された資産について

通常は、契約に資産が明記されており資産が特定されています。

それ以外には、物理的に資産が別個である場合、資産が特定されます。

物理的に別個でなく稼働能力の一部の場合、特定された資産に該当しません。

一方、資産が契約に明記されている場合でも以下の場合、特定された資産に該当しません。

- ① サプライヤーが使用期間全体を通じて他の資産に代替する能力を有する場合

- かつ

- ② サプライヤーが他の資産に代替する能力を有し経済的利益がコストを上回る場合

上記の①の例として、リースに関する会計基準の適用指針BC10に以下の記載があります。

顧客はサプライヤーが資産を入れ替えることを妨げることができず、サプライヤーが代替資産を容易に利用可能であるか又は合理的な期間内に調達できる場合等

(2)経済的利益の享受について

物理的に別個でないが経済的利益をほとんどすべてを享受の場合、特定された資産に該当します。

一方、顧客が使用することができる資産が物理的に別個のものではないものの

顧客が使用することができる資産の稼働能力が、当該資産の稼働能力のほとんどすべてであることで

顧客が当該資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているときは、特定された資産に該当します。

なお、リースに関する会計基準の適用指針の設例2-2では、

「特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有している」場合として「独占的に使用」の場合を挙げています。

(3)指図権の要件について(リースに関する会計基準の適用指針 第8項)

次のA、Bいずれかの場合、使用期間全体を通じて特定された資産の使用を指図する権利を有しています。

- A 資産の使用方法(*)を指図する権利を有する場合

- B 資産の使用方法(*)に係る決定が事前になされており、次のいずれかである場合

顧客のみが資産の稼働権を有する(第三者に指図することによる資産の稼働権も含む)

顧客が資産の使用方法を事前に決定するように資産を設計している - (*)顧客が使用期間全体を通じて使用から得られる経済的利益に影響を与える資産の使用方法

なお、ここで使用方法とは、リースに関する会計基準の適用指針 設例6‐3で 太陽光ファームの使用方法として「電力を産出するかどうか、いつ、どのくらい産出するか」としています。

以上を要約して図示しますと以下になります。

(図5)

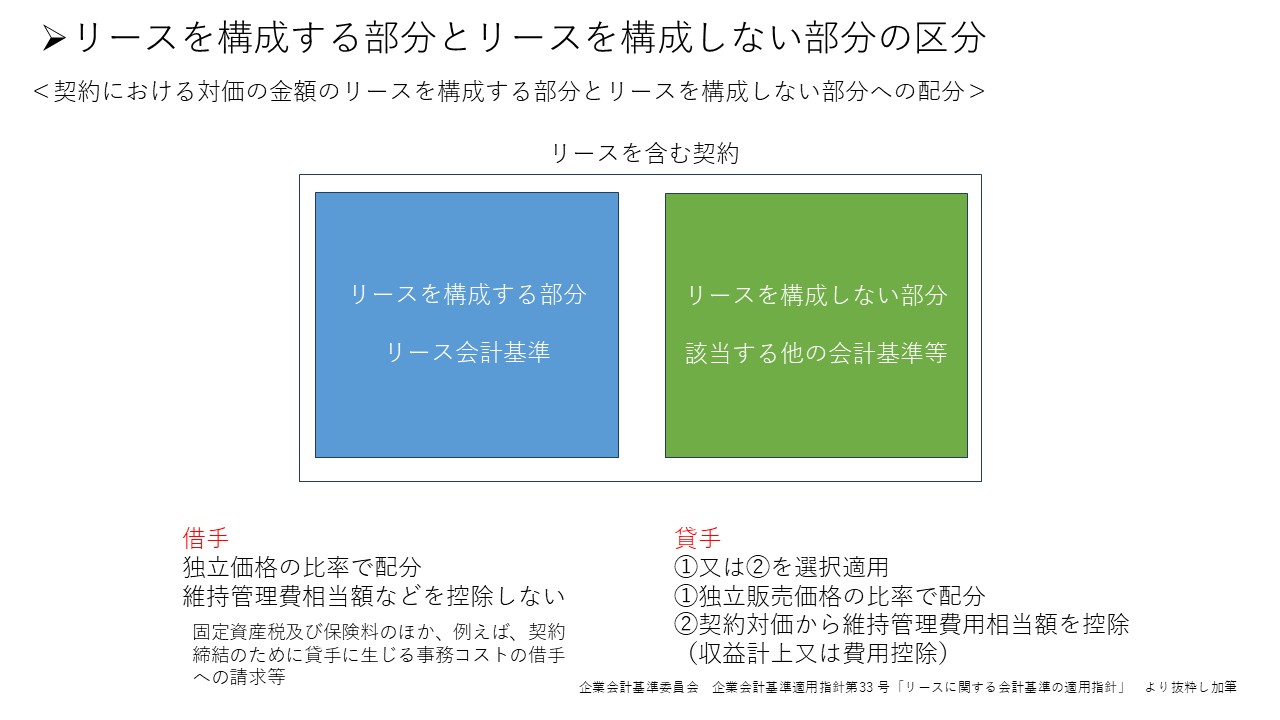

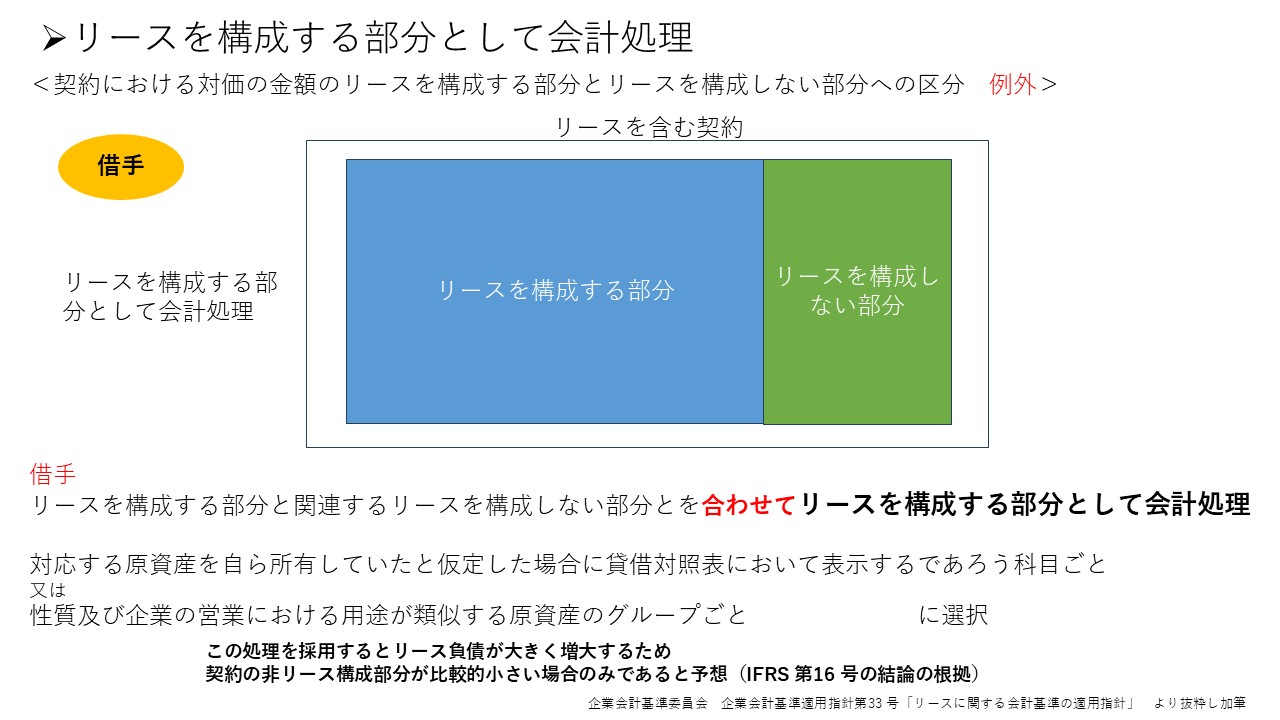

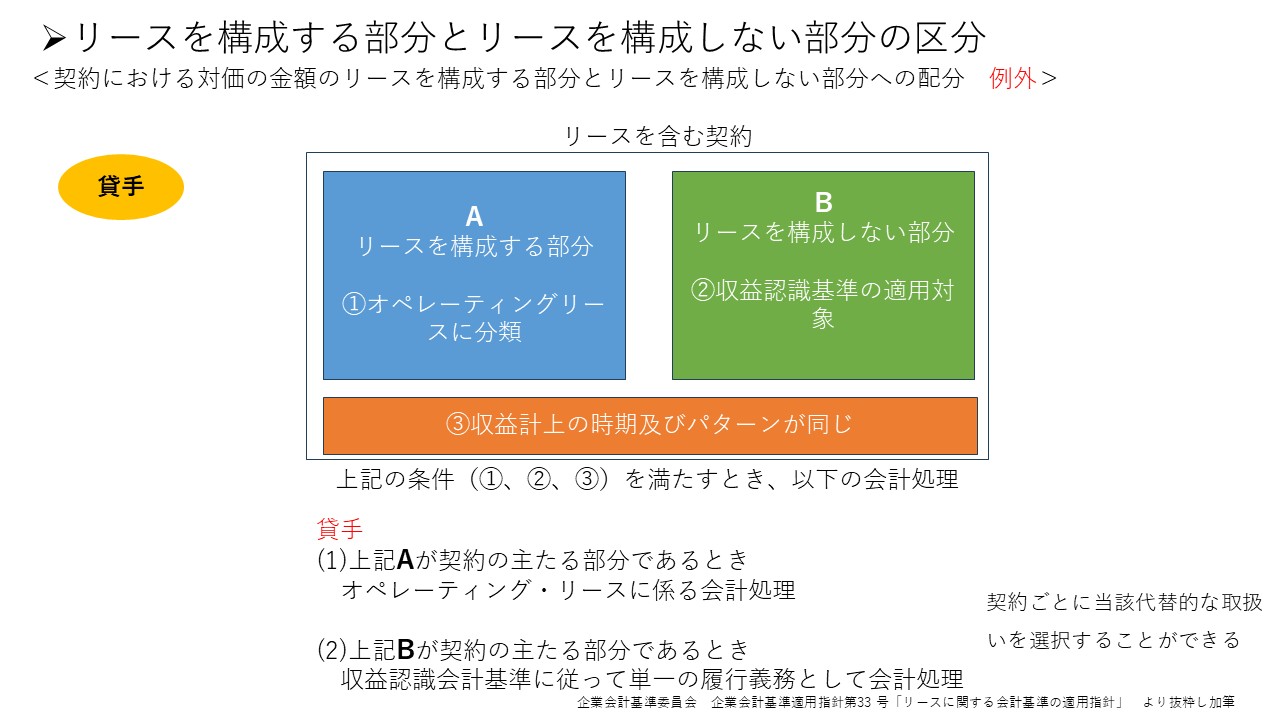

リースを構成する部分と構成しない部分

続いてリースを構成する部分とリースを構成しない部分の区分について以下の3つの表で要約します。

(図6)

(図7)

(図8)

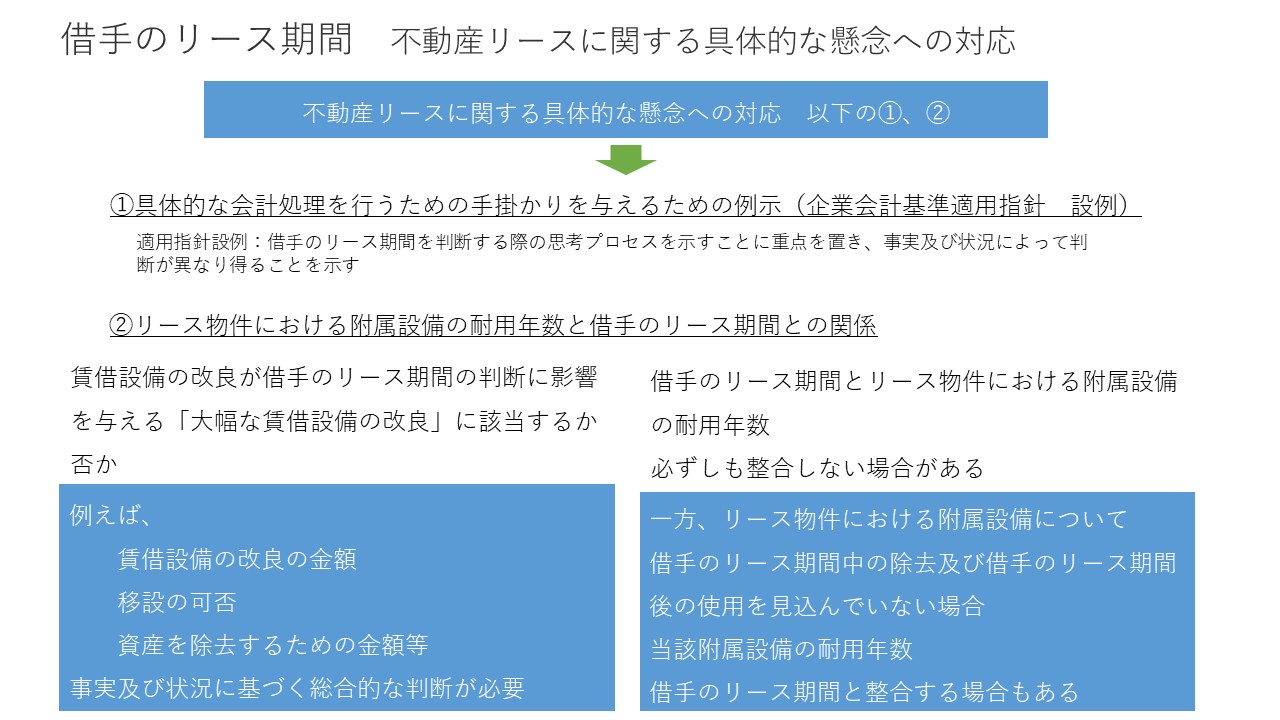

5.リース期間

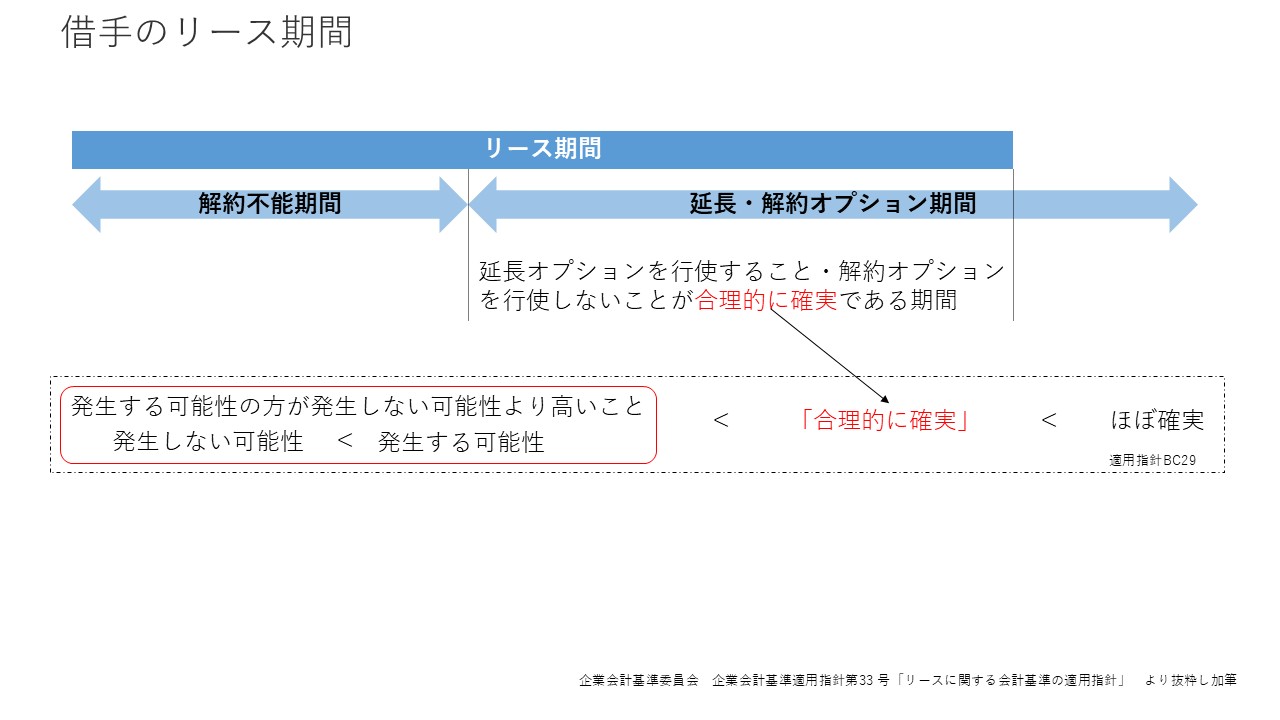

(1)借手のリース期間

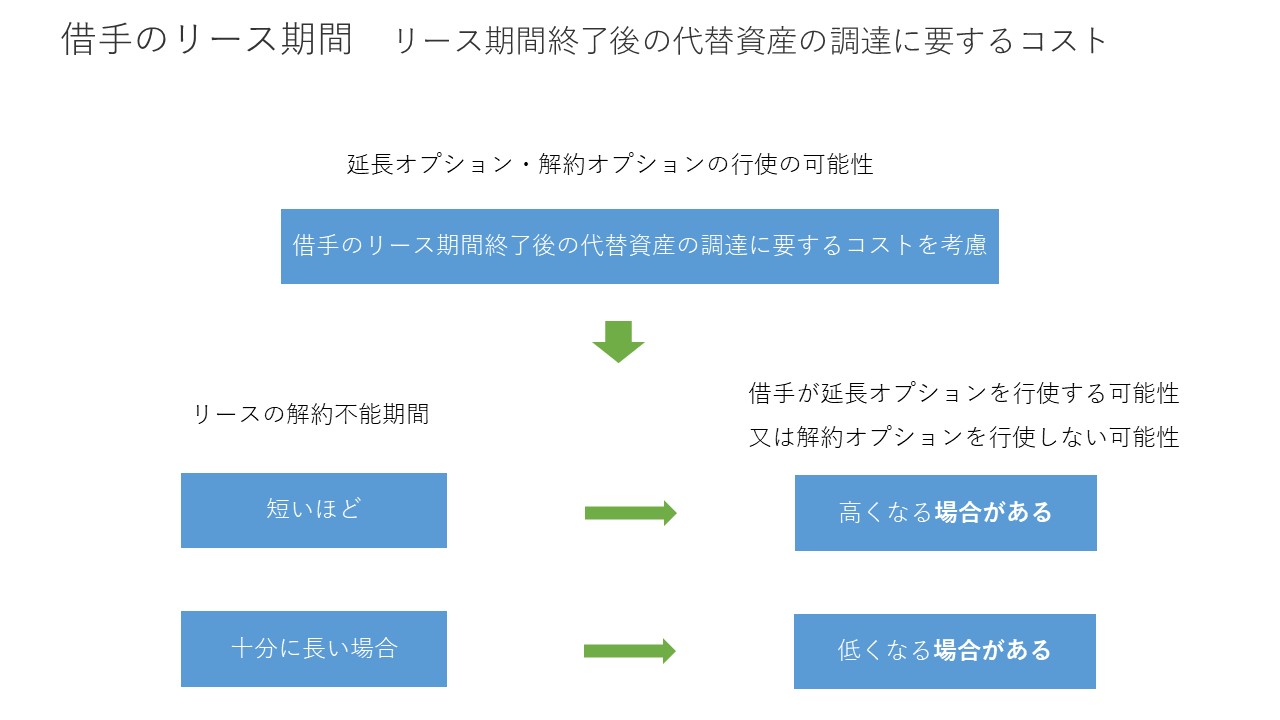

借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間 及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間を加えて決定します。

(図9)

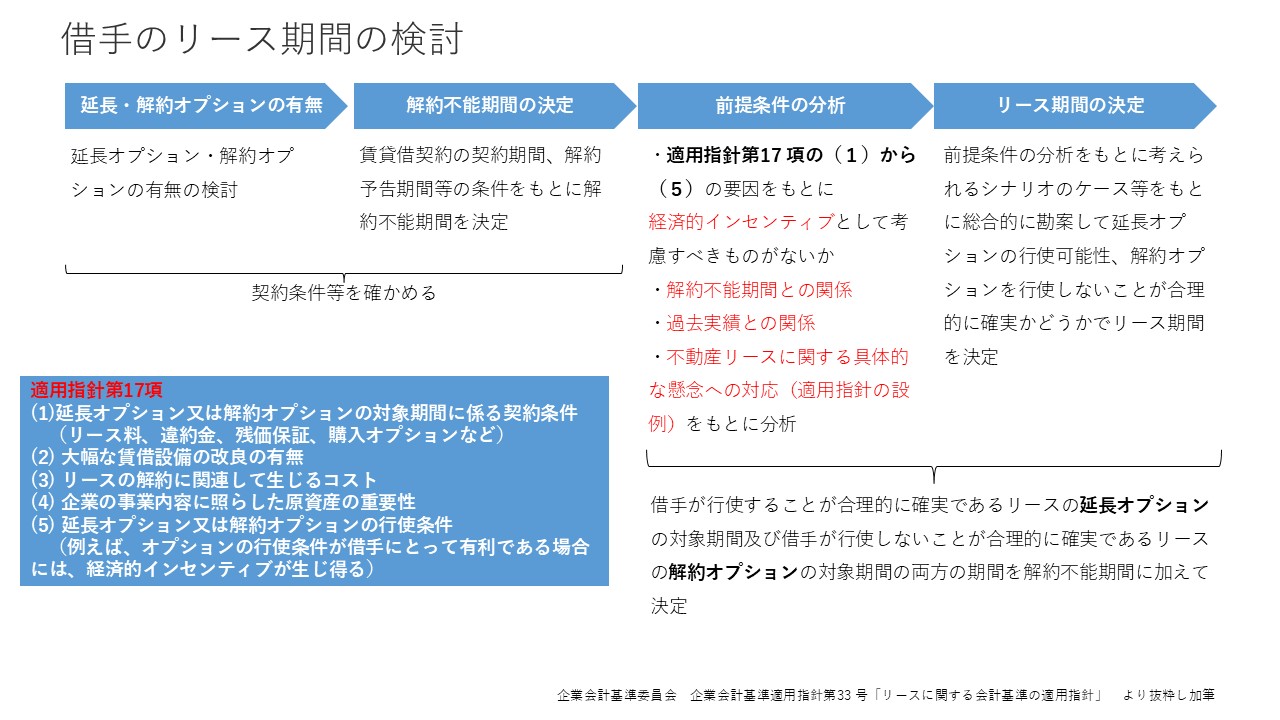

続きまして借手のリース期間は、以下のステップで検討します。

(図10)

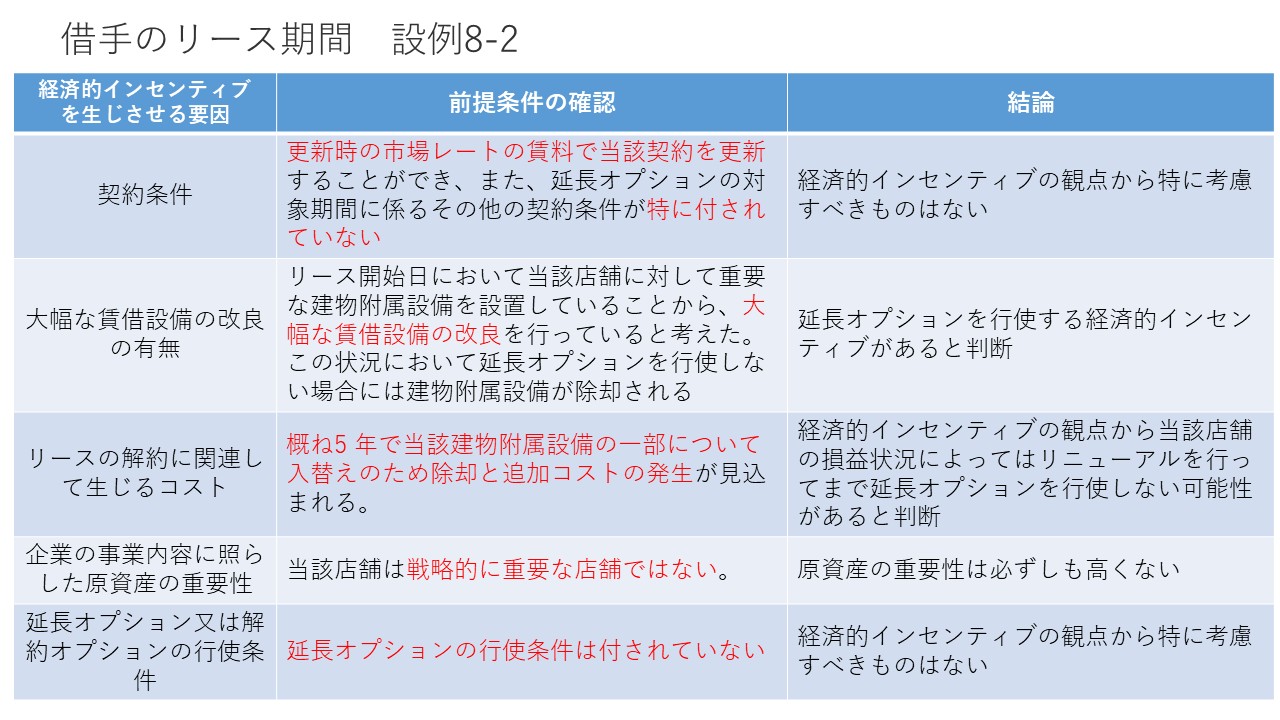

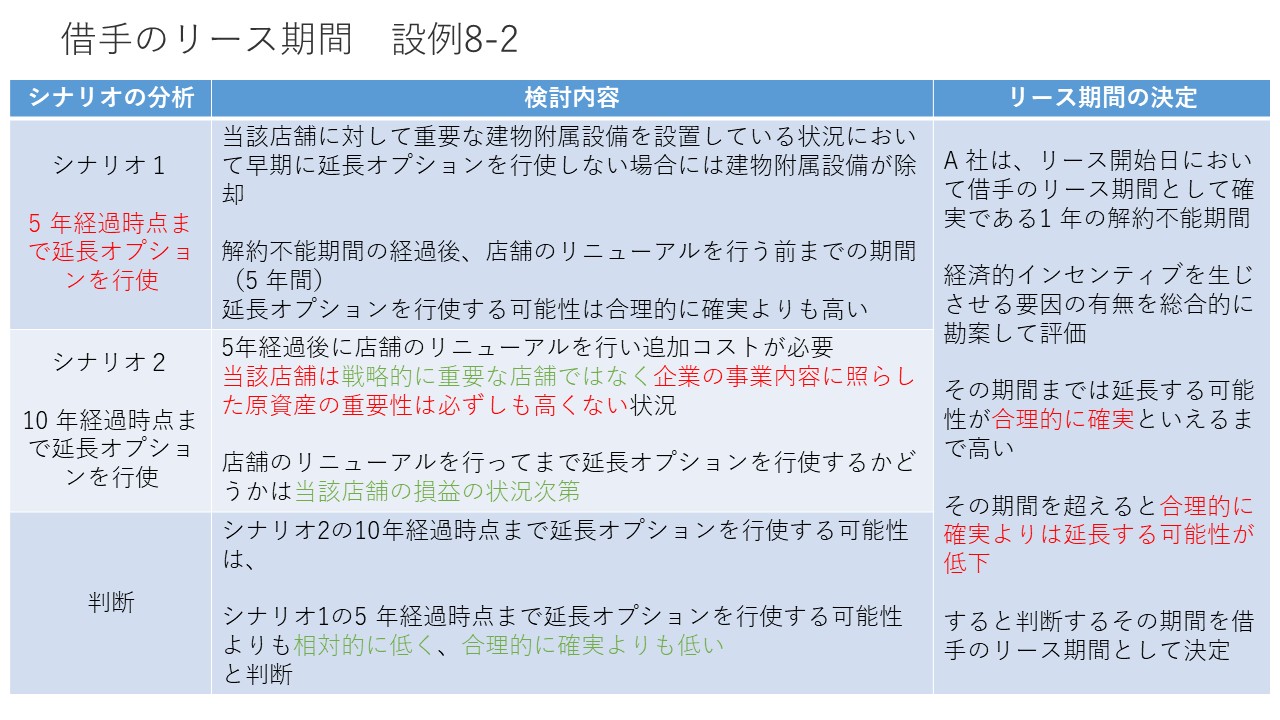

企業会計基準適⽤指針第33 号「リースに関する会計基準の適⽤指針」設例 8-2をもとに上記のステップで検討します。

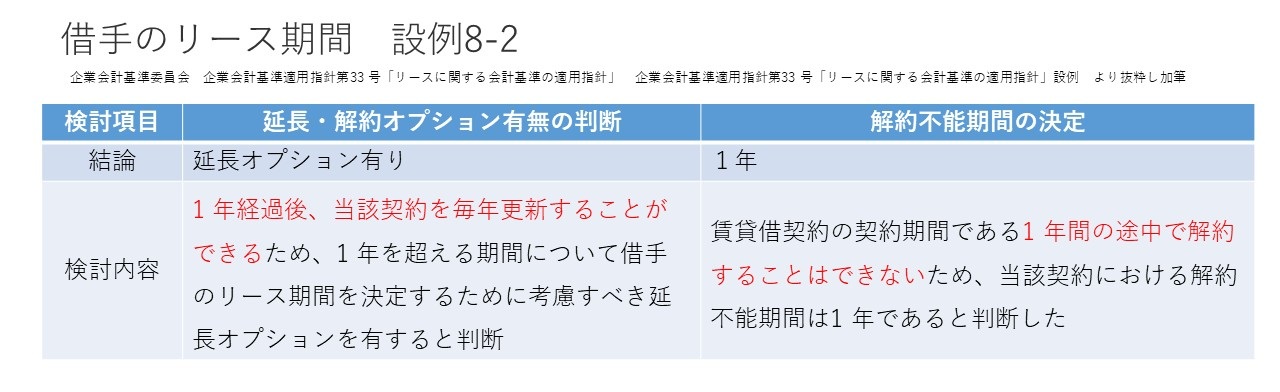

(1)-2 借手のリース期間 設例

まずは、設例の内容です。

前提条件

- A社(借手)は、X事業の店舗として使用するため、

B社(貸手)が保有する建物の店舗用スペースについて、B社と賃貸借契約(普通借家契約)を締結した。 - A 社は、第5 項に従って、当該契約がリースを含むと判断した。

- 当該賃貸借契約の契約期間は1 年であり、A社は1 年間の途中で当該契約を解約することはできない。

A社は、1 年が経過した後は、更新時の市場レートの賃料で当該契約を毎年更新することができる。

A社は、1 年が経過した後は、更新時の市場レートの賃料で当該契約を毎年更新することができる。

また、延長オプションの行使条件は付されておらず、

延長オプションの対象期間に係るその他の契約条件については特に設定されていない。 - A社は、リース開始日において当該店舗に対して重要な建物附属設備を設置した。

A社は、当該建物附属設備の物理的使用可能期間を10 年と見積っている。 - A社のX 事業では、営業上の観点から定期的なリニューアルを必要としており、

概ね5年で当該建物附属設備の一部について入替えのための除却と追加コストが発生する。 - 当該店舗は戦略的に重要な店舗ではなく、損益の状況によっては撤退することがあり得る。

(図11)

(図12)

(図13)

(図14)

(図15)

(図16)

(図17)

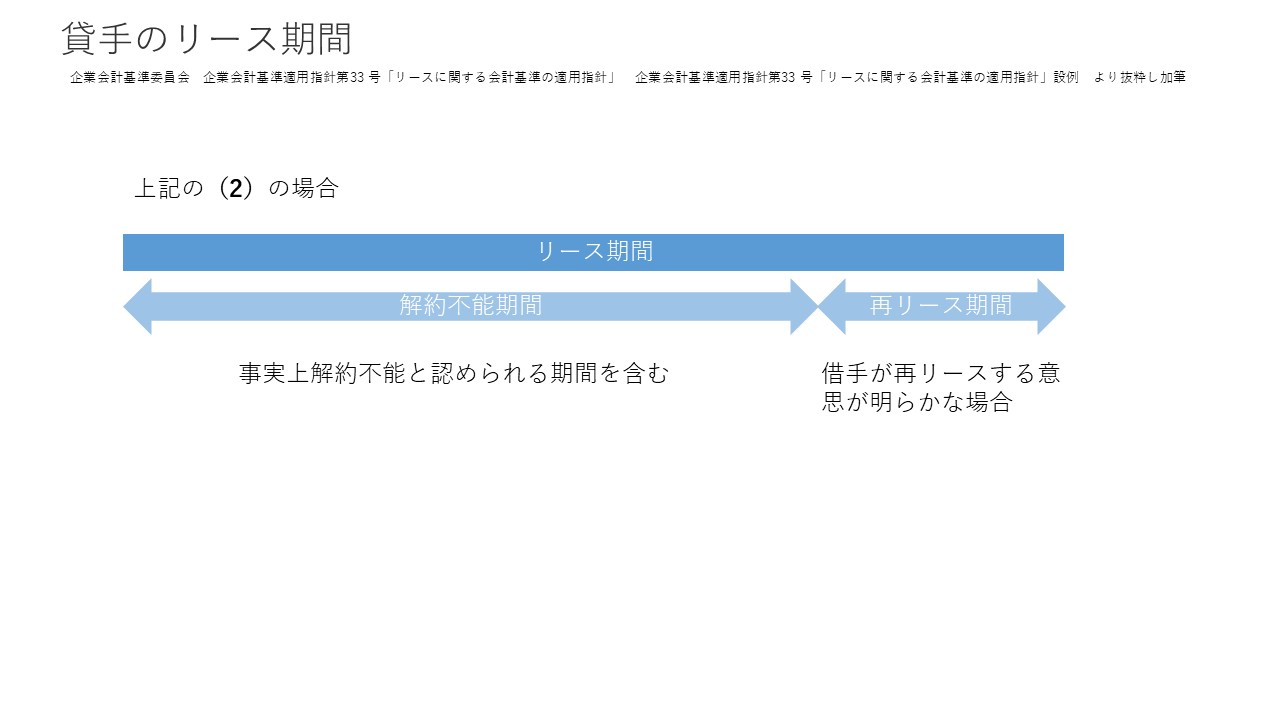

(2)貸手のリース期間

(貸手)

貸手は、貸手のリース期間について、次のいずれかの方法を選択して決定します。(継続して適用することが条件)

- ①借手のリース期間と同様に決定する方法(IFRS16号と同様)

- ②借手が原資産を使用する権利を有する解約不能期間(事実上解約不能と認められる期間を含む。)に

リースが置かれている状況からみて借手が再リースする意思が明らかな場合の再リース期間を加えて決定する方法(現行の会計基準を踏襲)

上記②の場合

(図18)