リース会計基準①

最終更新日:2025年5月13日

カテゴリ:会計

6.借手の会計処理

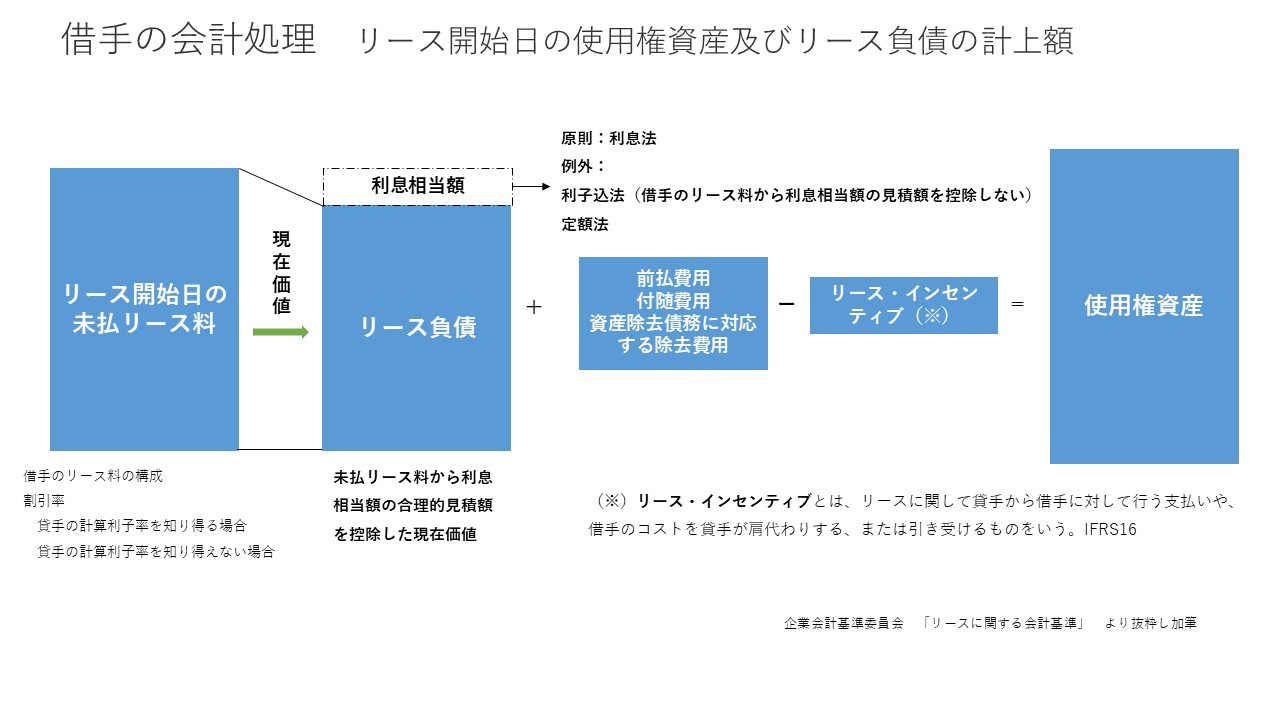

(1)使用権資産とリース負債の計上

借手は、原則として、リース開始日において未払である借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し、

現在価値により算定された額によりリース負債を計上します。

当該リース負債にリース開始日までに支払った借手のリース料、付随費用及び資産除去債務に対応する除去費用を加算し、

受け取ったリース・インセンティブを控除した額により使用権資産を計上します。

(図19)

(2)借手のリース料の構成

続きまして借手のリース料の構成についてです。

借手のリース料は、借手が借手のリース期間中に原資産を使用する権利に関して行う貸手に対する支払であり、次の①から⑤のもので構成されます。

- ①借手の固定リース料

- ②指数又はレートに応じて決まる借手の変動リース料

- ③残価保証に係る借手による支払見込額

- ④借手が行使することが合理的に確実である購入オプションの行使価額

- ⑤リースの解約に対する違約金の借手による支払額

(借手のリース期間に借手による解約オプションの行使を反映している場合)

(ご参考)

上記の②、③、④に関連して補足します。

リースの契約条件の変更がなく借手のリース期間に変更がない場合で借手のリース料に変更がある場合

(以下のⅰからⅲの場合、すなわち上記の②、③、④の場合)、リース負債の見直しが必要となります。

- ⅰ原資産を購入するオプションの行使についての判定に変更がある場合

(重要な事象及び重要な状況が生じたときにリース負債の計上額の見直しを行う) - ⅱ残価保証に基づく支払見込額に変動がある場合

- ⅲ指数又はレートに応じて決まる借手の変動リース料に変動がある場合

なお、リース負債の見直しに関しては、7と8で説明予定です。

(3)指数又はレートに応じて決まる借手の変動リース料

(原則)と(例外的な取り扱い)

上記の②の「指数又はレートに応じて決まる借手の変動リース料」について

指数又はレートに応じて決まる借手の変動リース料 とは、以下の内容です。

(原則)適用指針第25項

リース開始日には、借手のリース期間にわたりリース開始日現在の指数又はレートに基づきリース料を算定します (参照する指数又はレートがリース開始日以降にリース期間にわたり変動しないとみなしてリース負債を測定する)。

(例外的な取り扱い)

適用指針26項 合理的な根拠をもって当該指数又はレートの将来の変動を見積ることができる場合

リース料が参照する当該指数又はレートの将来の変動を見積り、当該見積られた指数又はレートに基づきリース料及びリース負債を算定。 リースごとにリース開始日に選択可能です。

上記の例外的な取扱いを選択する場合、決算日ごとに参照する指数又はレートの将来の変動を見積り、

当該見積られた指数又はレートに基づきリース料及びリース負債を見直す。

当該取扱いを選択した旨及びその内容を「会計方針に関する情報」として注記します。

なお、借手の変動リース料には、将来の一定の指標に連動して支払額が変動するものがあります。

具体例:リース負債の計上額に含めるものと含めないものがあります。

- ①リース負債の計上額に含めます

指数又はレートに応じて決まる借手の変動リース料

(例えば、消費者物価指数の変動に連動するリース料) - ②リース負債の計上額に含めない(変動リース料の発生時に損益に計上

・原資産から得られる借手の業績に連動して支払額が変動するリース料

(例えば、テナント等の原資産を利用することで得られた売上高の所定の割合を基礎とすると定めているようなリース料)

・原資産の使用に連動して支払額が変動するリース料

(例えば、原資産の使用量が所定の値を超えた場合に、追加のリース料が生じるようなリース料)

(4)割引率

借手がリース負債の現在価値の算定のために用いる割引率について説明します。

1 貸手の計算利子率を知り得る場合

当該利率による。

2 貸手の計算利子率を知り得ない場合

借手の追加借入に適用されると合理的に見積られる利率によります。

これには例えば、次のような利率を含みます。

- ①借手のリース期間と同一の期間におけるスワップレートに借手の信用スプレッドを加味した利率

- ②新規長期借入金等の利率

ⅰ契約時点の利率

ⅱ契約が行われた月の月初又は月末の利率

契約が行われた月の平均利率

ⅲ 契約が行われた半期の平均利率

(5)利息相当額の各期への配分

利息相当額の各期への配分(原則 利息法 利息相当額の総額を借手のリース期間中の各期に配分する方法)について説明します。

借手のリース料 = 利息相当額部分(支払利息) + リース負債の元本返済額部分(リース負債の元本返済)

借手のリース期間にわたる利息相当額の総額 = リース開始日における借手のリース料 ー リース負債の計上額

各期の利息相当額 = リース負債の未返済元本残高 × 一定の利率

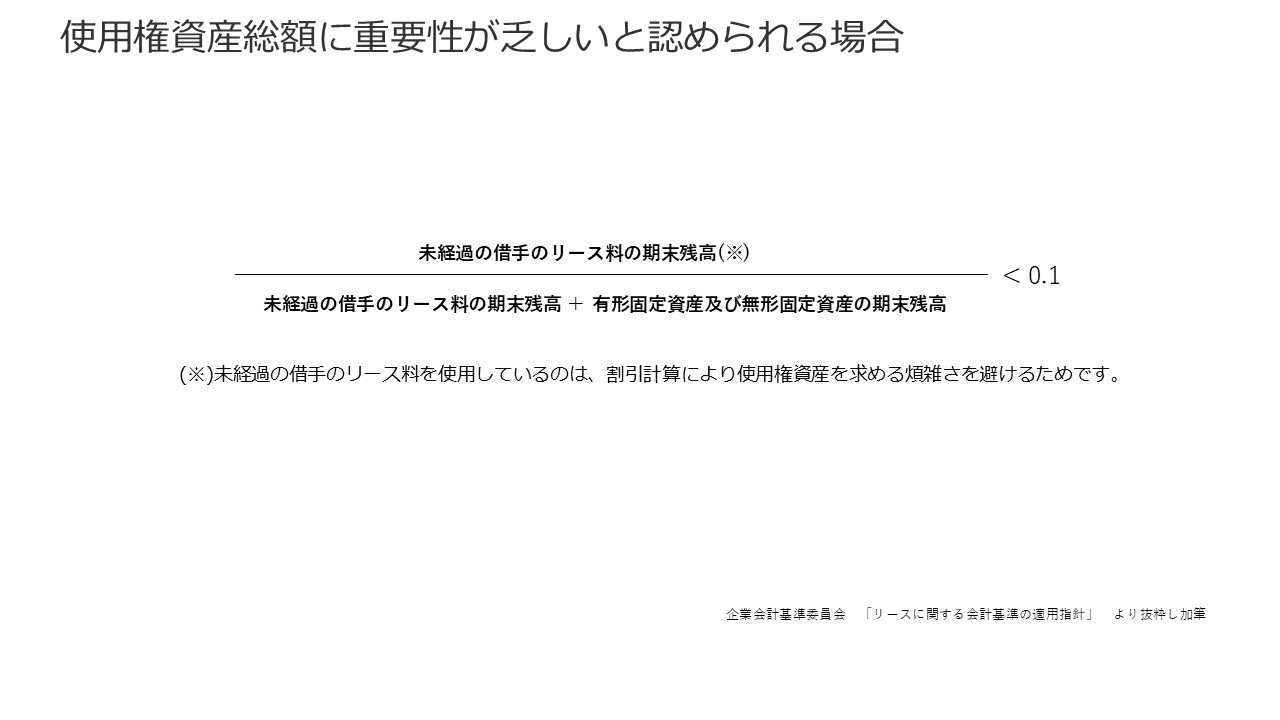

なお、使用権資産総額に重要性が乏しいと認められる場合(下記の計算式)は、 次のいずれかの方法を適用可能

- ①利子込法

借手のリース料から利息相当額の合理的な見積額を控除しない方法。

使用権資産及びリース負債は、借手のリース料をもって計上し、支払利息は計上せず、減価償却費のみ計上します。 - ②定額法

利息相当額の総額を借手のリース期間中の各期に定額法により配分する方法です。

使用権資産総額に重要性が乏しいと認められる場合とは、以下の場合です。

未経過の借手のリース料の期末残高が当該期末残高、有形固定資産及び無形固定資産の期末残高の合計額に占める割合が

10 パーセント未満である場合をいう。

(図20)

使用権資産総額に重要性が乏しいかどうかを判断する割合については、次のことを考慮し算定

- 適用指針第20 項又は第22 項によりリース開始日に使用権資産及びリース負債を計上せず

借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することとしたものや、

本適用指針第39 項に従い利息相当額を利息法により各期に配分している使用権資産に係るものがある場合、

これらについては未経過の借手のリース料の期末残高から除く。 - 有形固定資産及び無形固定資産の期末残高について未経過の借手のリース料の期末残高と二重になる場合、

未経過の借手のリース料、有形固定資産及び無形固定資産の期末残高の合計額の算定上、二重にならないように調整を行う。

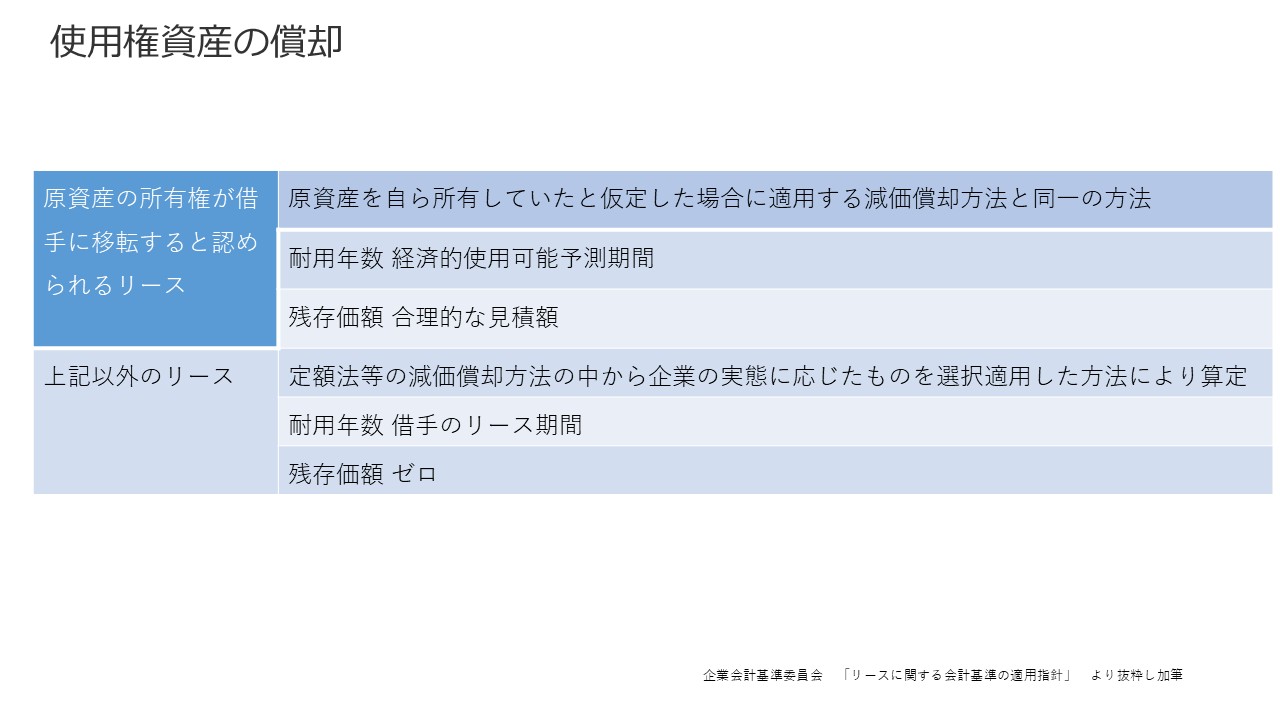

(6)使用権資産の償却

使用権資産の償却については、下表で要約します。

(図21)

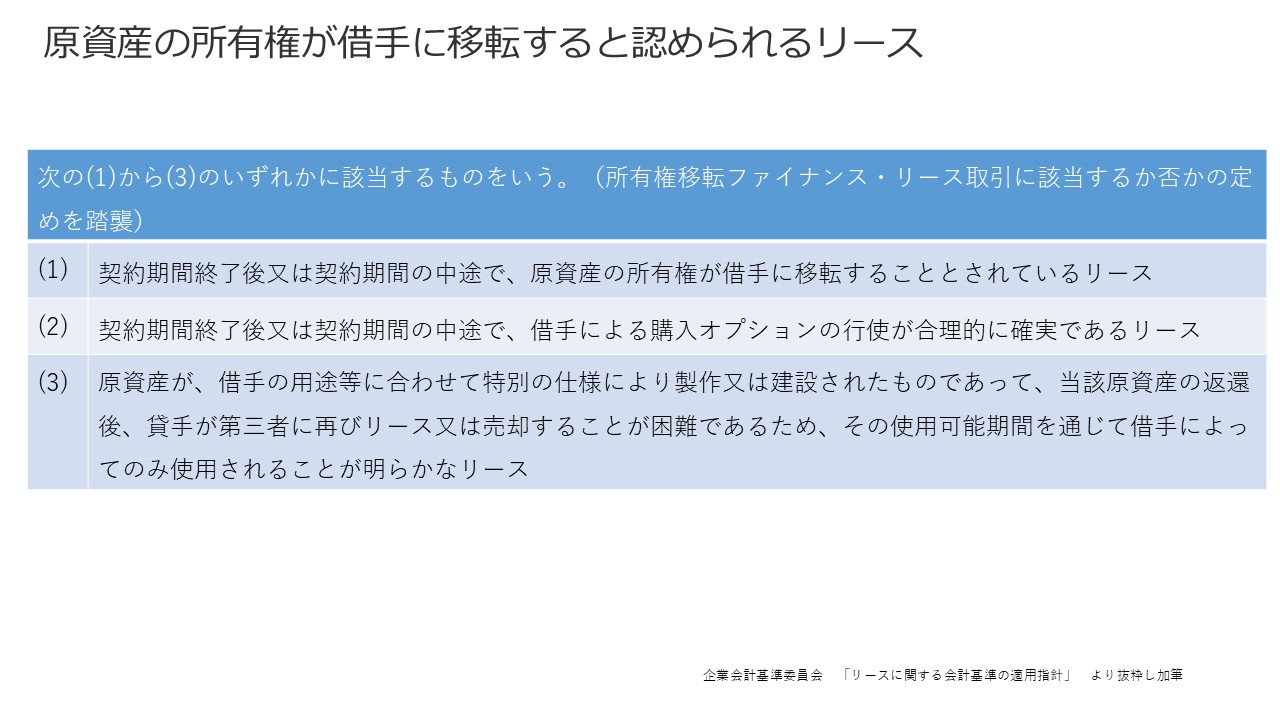

原資産の所有権が借手に移転すると認められるリースとは、以下の内容です。

(図22)

(7)短期リース

短期リースとは、リース開始日において、借手のリース期間が12 か月以内であり、購入オプションを含まないリースのことです。

(図23)

短期リースについては、以下の注記が求められています。

- 1損益計算書の注記

短期リースに係る費用を区分して表示していない場合、それぞれについて、次の事項を注記する。

第20 項を適用して会計処理を行った短期リースに係る費用の発生額が含まれる科目及び当該発生額。

この費用には借手のリース期間が1 か月以下のリースに係る費用及び少額リース(第22 項参照)に係る費用を含めることを要しない。

(短期リースかつ少額リースに該当するリースについては短期リースに係る費用の発生額の注記に含めないことを認めることとした(第100 項(1)参照)) - 2借手の注記

当期及び翌期以降のリースの金額を理解できるよう、次の事項を注記します。

リースに係るキャッシュ・アウトフローの合計額(少額リースに係るキャッシュ・アウトフローを除く。)

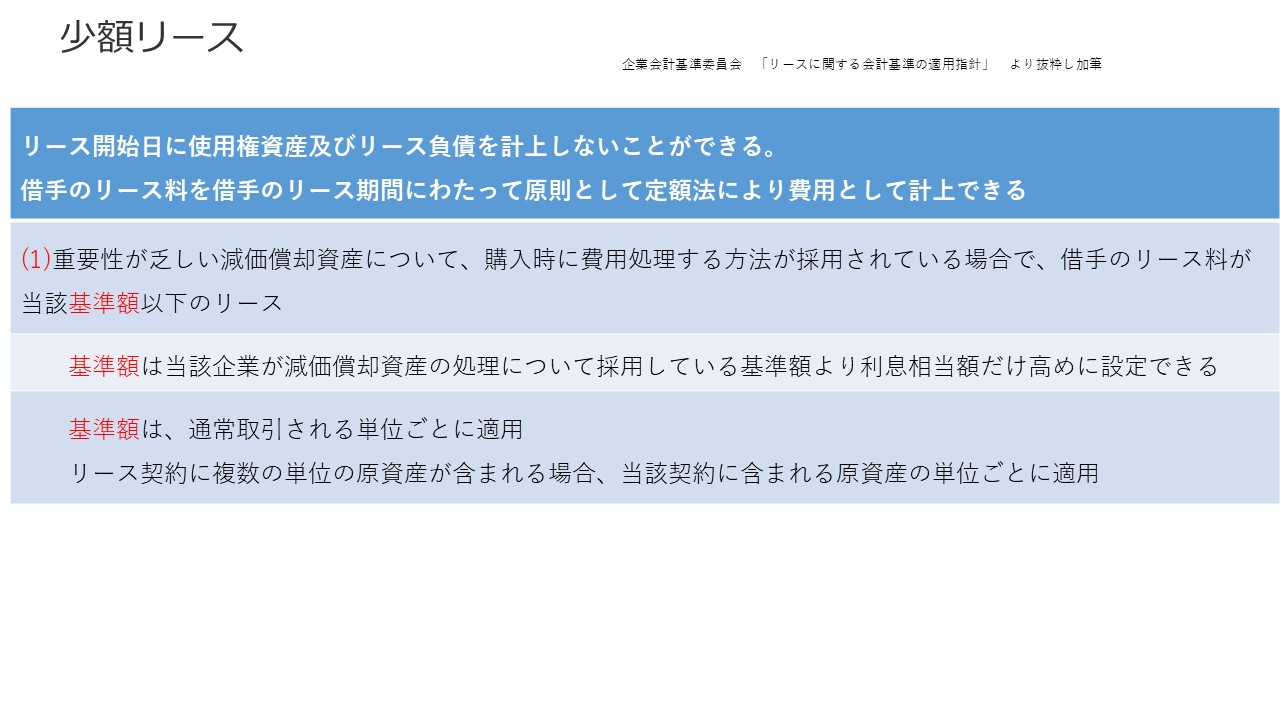

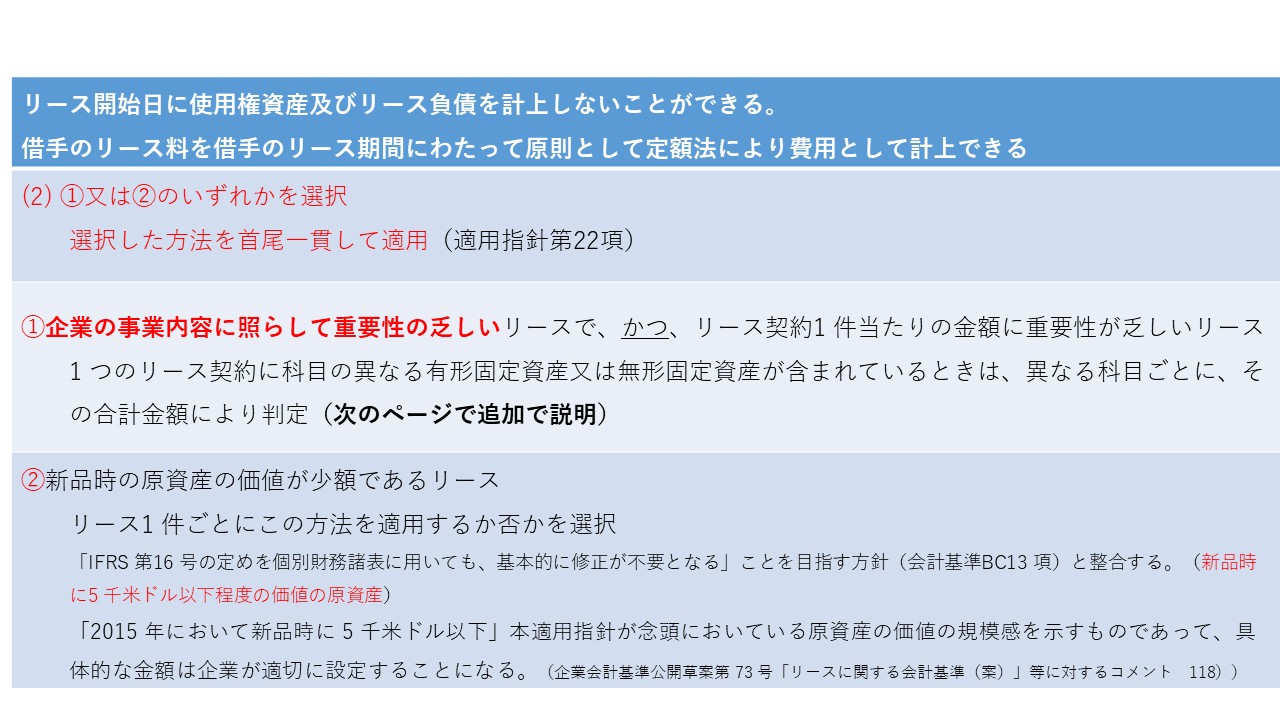

(8)少額リース

少額リースとは、下記の(1) (2)①、②のものです。

(図24)

(図25)

(図26)

少額リースとは、企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1 件当たりの金額に重要性が乏しいリースのことです。

この場合、1つのリース契約に科目の異なる有形固定資産又は無形固定資産が含まれているときは、異なる科目ごとに、その合計金額により判定することができます。

ここで、リース契約1 件当たりの金額を判定する際に複数の契約を結合する(会計基準BC24 項)ことまでは想定していない(適用指針BC43)との記載があります。

以下の②の場合、契約Cと契約Dについてリース契約の結合についてどう考えればよいのでしょうか。

(図27)

(9)借地権の設定に係る権利金等

原則

使用権資産の取得価額に含め、借手のリース期間を耐用年数とし、減価償却を行う。

例外

次の①又は②の権利金等については、減価償却を行わないことができます。

- ①本適用指針の適用前

旧借地権の設定に係る権利金等及び普通借地権の設定に係る権利金等を償却していなかった場合

本適用指針の適用初年度の期首に計上されている当該権利金等及び本適用指針の適用後に新たに計上される権利金等の双方 - ②本適用指針の適用初年度の期首

旧借地権の設定に係る権利金等及び普通借地権の設定に係る権利金等が計上されていない場合

本適用指針の適用後に新たに計上される権利金等

注記

借地権について、適用指針第27 項ただし書き(前ページの例外)又は第127 項(下記ご参照)の定めを適用する場合

償却していない旧借地権の設定に係る権利金等又は普通借地権の設定に係る権利金等が含まれる科目及び金額

<借地権の設定に係る権利金等 経過措置> 適用指針第127項

本適用指針第27 項第1 段落に定める原則的な取扱いを適用する借手(前ページの原則)

会計基準の適用初年度の期首に計上されている旧借地権の設定に係る権利金等又は普通借地権の設定に係る権利金等を償却していなかった場合

当該権利金等を使用権資産の取得価額に含めた上で、当該権利金等のみ償却しないことができます。