リース会計基準①

最終更新日:2025年5月13日

カテゴリ:会計

このコラムでは、2024年にASBJから公表されたリース会計基準の概要を説明します。

なお、文中意見にわたる部分は私見であることをあらかじめ申し添えます。

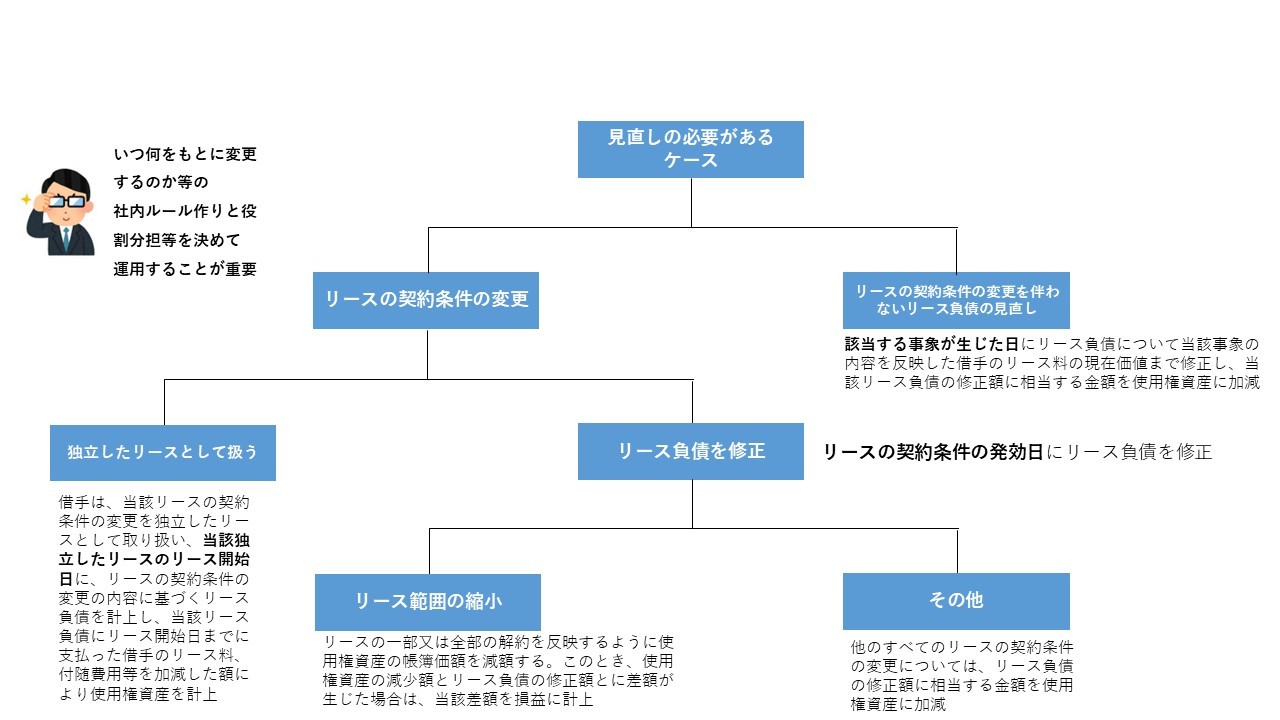

7.リース契約条件の変更

原則として、リース開始時にリース負債と使用権資産を計上し、リース料の支払い処理(リース負債の取り崩しとリース料の支払い処理)と使用権資産の償却処理を行います。

しかし、契約の変更等によりリース負債とそれに対応して使用権資産の見直しが必要となるケースがあります。

ここでは、当初計上した使用権資産とリース負債の見直しが必要となるケースと見直しが必要となる適用要件を要約したものを下記に提示致します。

現行の会計基準では、存在しなかった会計処理です。また、見直しが必要となるリース契約を経理部が把握するための社内ルールの整備と運用が必要になります。

そうすることで使用権資産とリース負債の見直しの会計処理漏れを防ぐことが可能になります。

当初計上した使用権資産とリース負債の見直しが必要となるケースとして以下に概要をまとめています。

(図28)

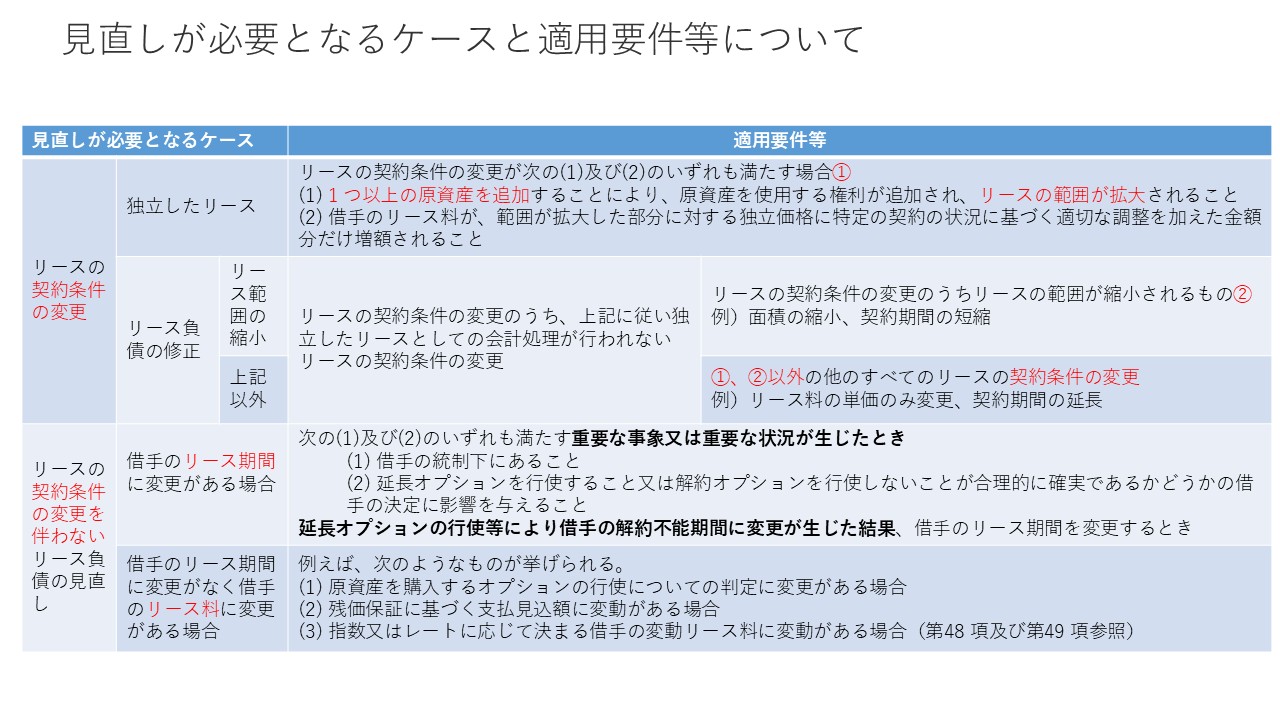

また、見直しが必要となるケースとその適用要件等について下表に要約します。

(図29)

8.経過措置

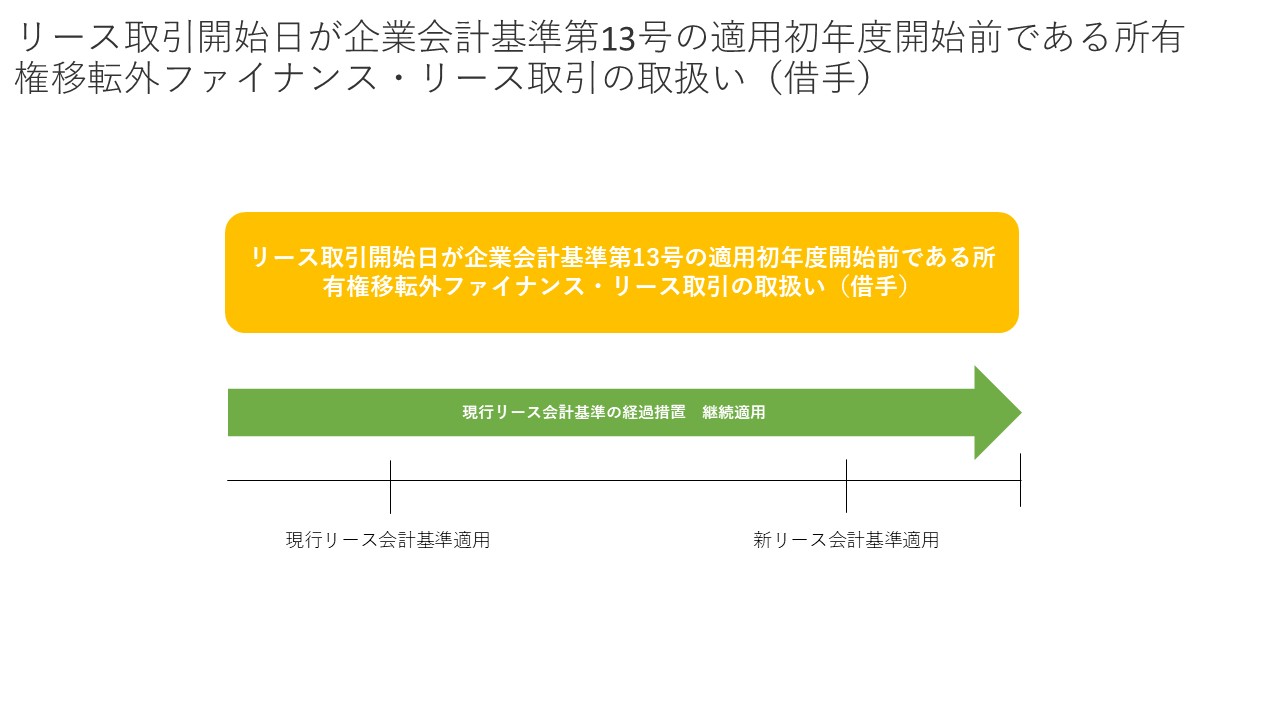

(1)リース取引開始日が企業会計基準第13 号の適用初年度開始前である所有権移転外ファイナンス・リース取引の取扱い(借手)の経過措置について

現行基準でリース取引開始日が現行基準の適用初年度開始前の所有権移転外ファイナンス・リース取引について、

現行基準の適用初年度の前年度末における未経過リース料残高又は未経過リース料期末残高相当額(利息相当額控除後)を取得価額とし、

現行基準の適用初年度の期首に取得したものとしてリース資産に計上する会計処理を行っている場合、新基準後も当該会計処理を継続することができます。

また、現行基準でリース取引開始日が現行基準の適用初年度開始前の所有権移転外ファイナンス・リース取引について、

現行基準で通常の賃貸借取引に係る方法に準じた会計処理を行っている場合、新基準後も当該会計処理を継続することができます。

この場合、所定の注記が必要です。

図示しますと以下になります。

(図30)

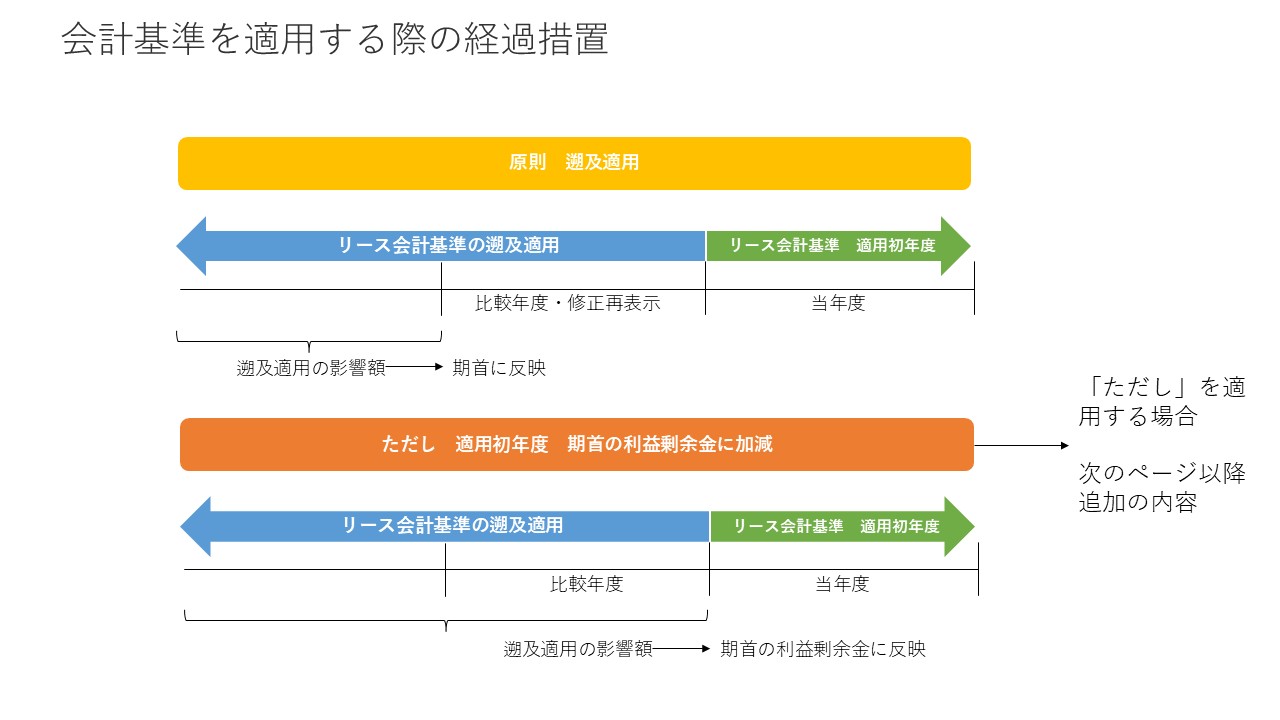

新会計基準の適用初年度においては、新たな会計方針を過去の期間のすべてに遡及適用します。

ただし、新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減し、

当該期首残高から新たな会計方針を適用できます。

(図31)

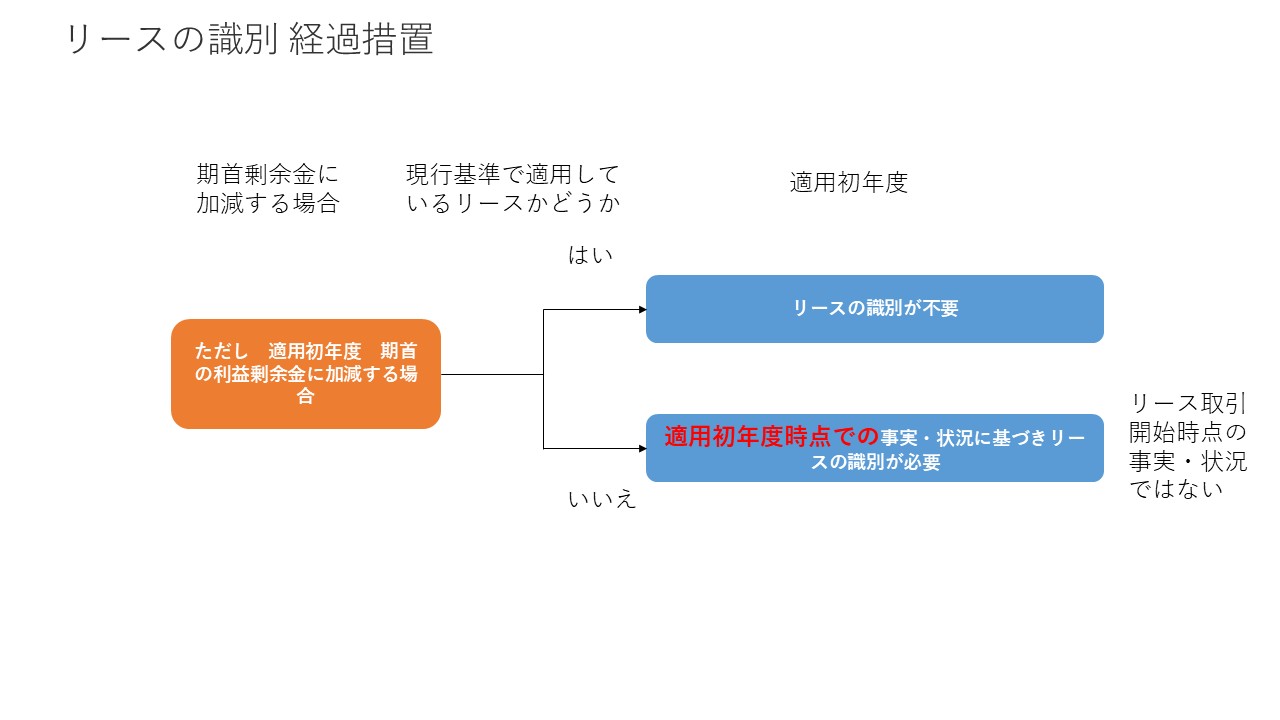

(2)リースの識別の経過措置

- ・適用初年度の前連結会計年度及び前事業年度の期末日において現行の基準を適用しているリースは、

新基準に基づいてリースの識別をしなくてもよい。 - ・適用初年度の期首時点で現行の基準を適用していない契約について、

当該時点(適用初年度の期首時点)で存在する事実及び状況に基づいて新基準に基づいてリースの識別をすることが必要です。

(原則は、リース取引開始時点で存在する事実及び状況に基づいての識別が必要となるのですが。)

(図32)

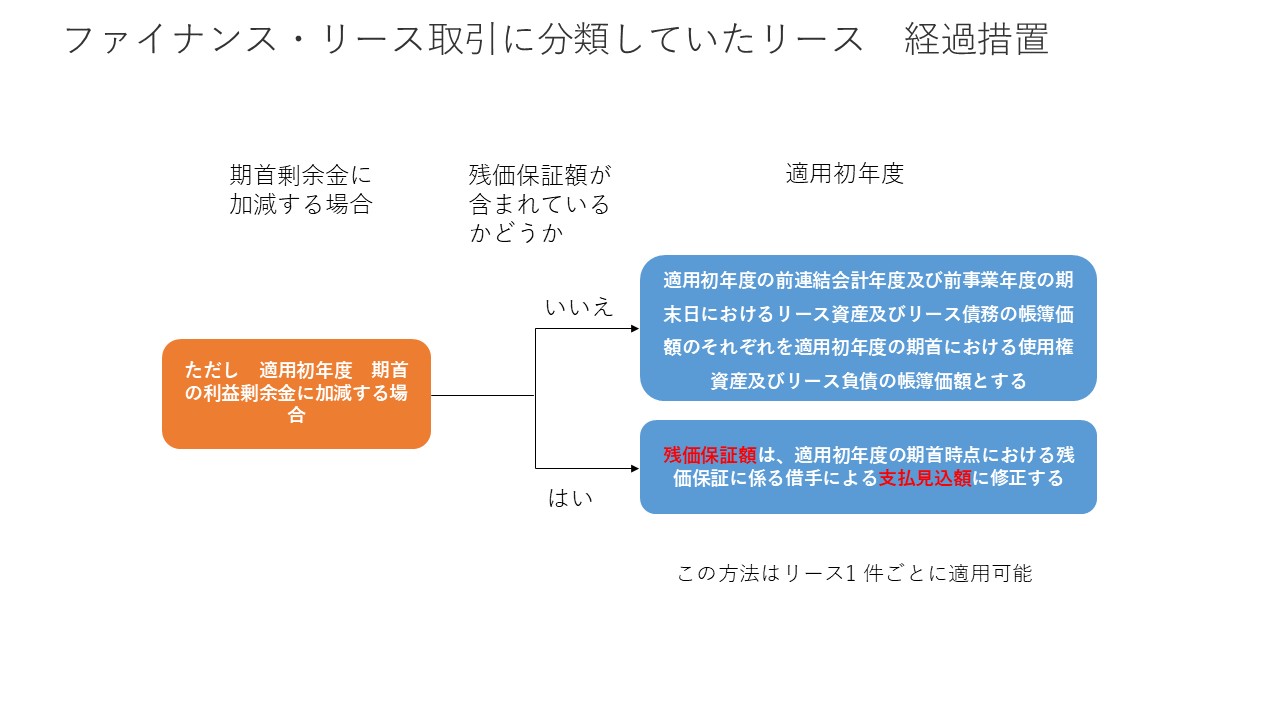

(3)ファイナンス・リース取引に分類していたリース 経過措置①

現行基準でファイナンス・リース取引に分類していたリースについて、

適用初年度の前連結会計年度及び前事業年度の期末日におけるリース資産及び

リース債務の帳簿価額のそれぞれを適用初年度の期首における使用権資産及びリース負債の帳簿価額とすることができます。

残価保証額が含まれる場合、当該金額は、適用初年度の期首時点における残価保証に係る借手による支払見込額に修正します。

これらのリースについては、適用初年度の期首から会計基準を適用して使用権資産及びリース負債について会計処理を行います。

(図33)

(4)ファイナンス・リース取引に分類していたリース 経過措置②

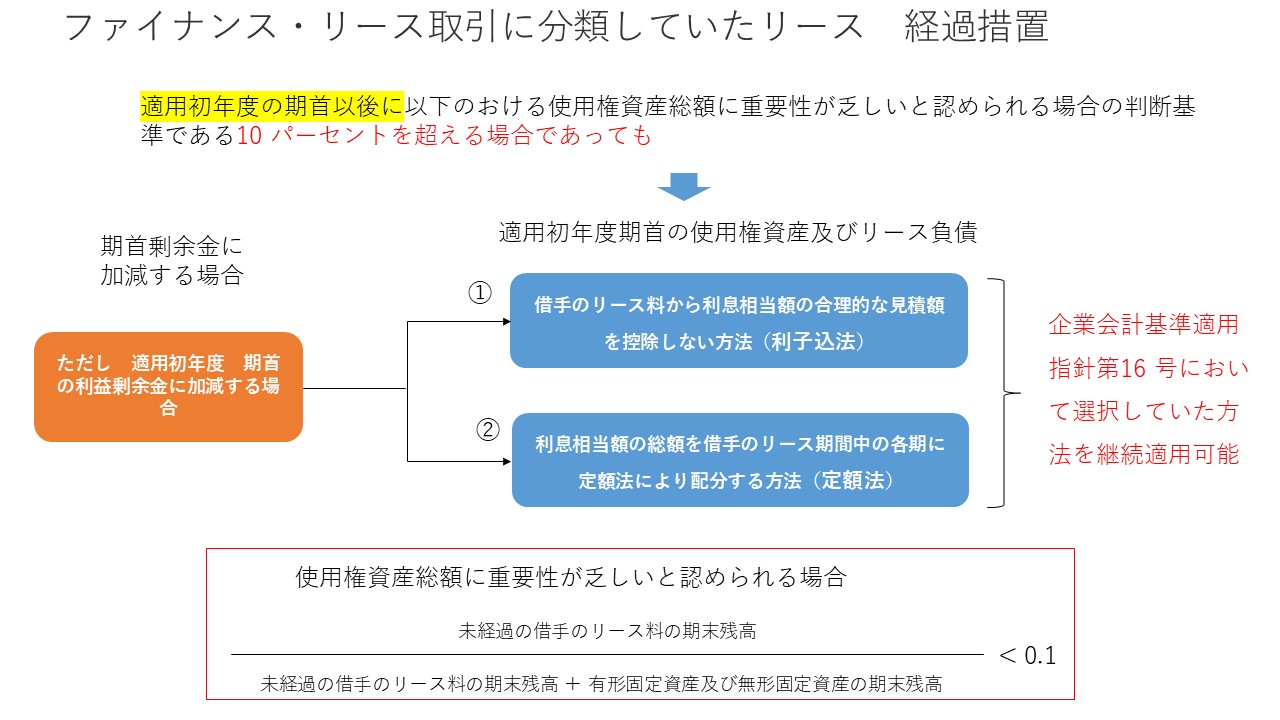

適用初年度の期首以後に以下のおける使用権資産総額に重要性が乏しいと認められる場合の判断基準である10 パーセントを超える場合であっても 企業会計基準適用指針第16 号において選択していた方法を継続適用可能です。

(図34)

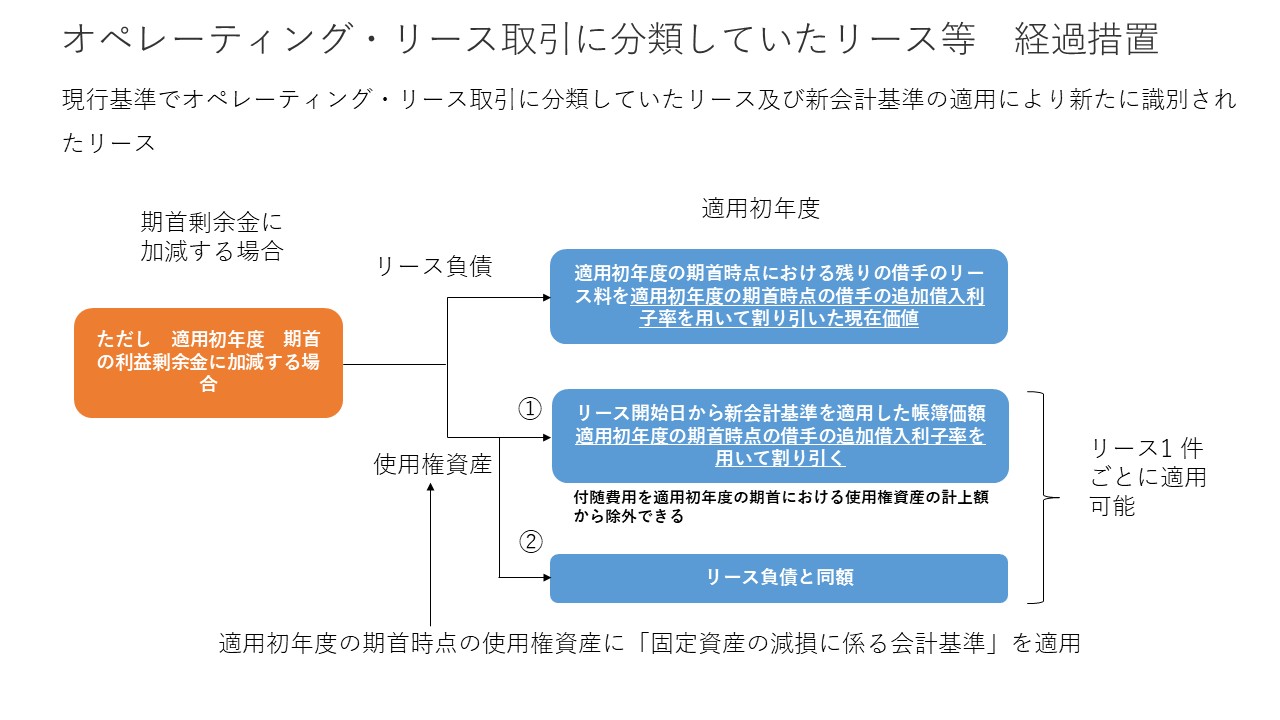

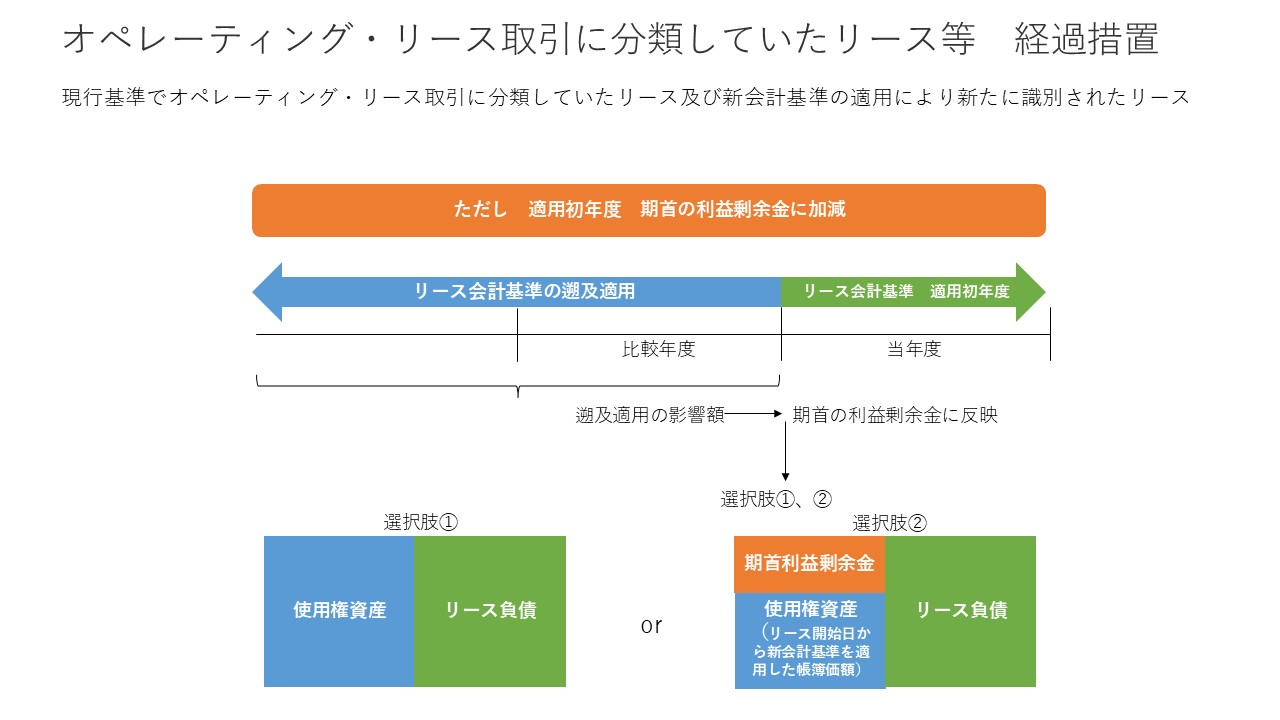

(5)オペレーティング・リース取引に分類していたリース等 経過措置 リース負債

現行基準でオペレーティング・リース取引に分類していたリース及び新会計基準の適用により新たに識別されたリースについて、 適用初年度の期首時点における残りの借手のリース料を適用初年度の期首時点の借手の追加借入利子率を用いて割り引いた現在価値によりリース負債を計上します。

(図35)

(6)オペレーティング・リース取引に分類していたリース等 経過措置 リース負債

次のいずれかで算定するかを選択して使用権資産を計上します。

- ①リース開始日から新会計基準を適用した帳簿価額。利子率は、適用初年度の期首時点の借手の追加借入利子率で割り引く。

- ②(5)で算定されたリース負債と同額。

ただし、適用初年度の前連結会計年度及び前事業年度の期末日に貸借対照表に計上された前払又は未払リース料の金額の分だけ修正します。

(図36)

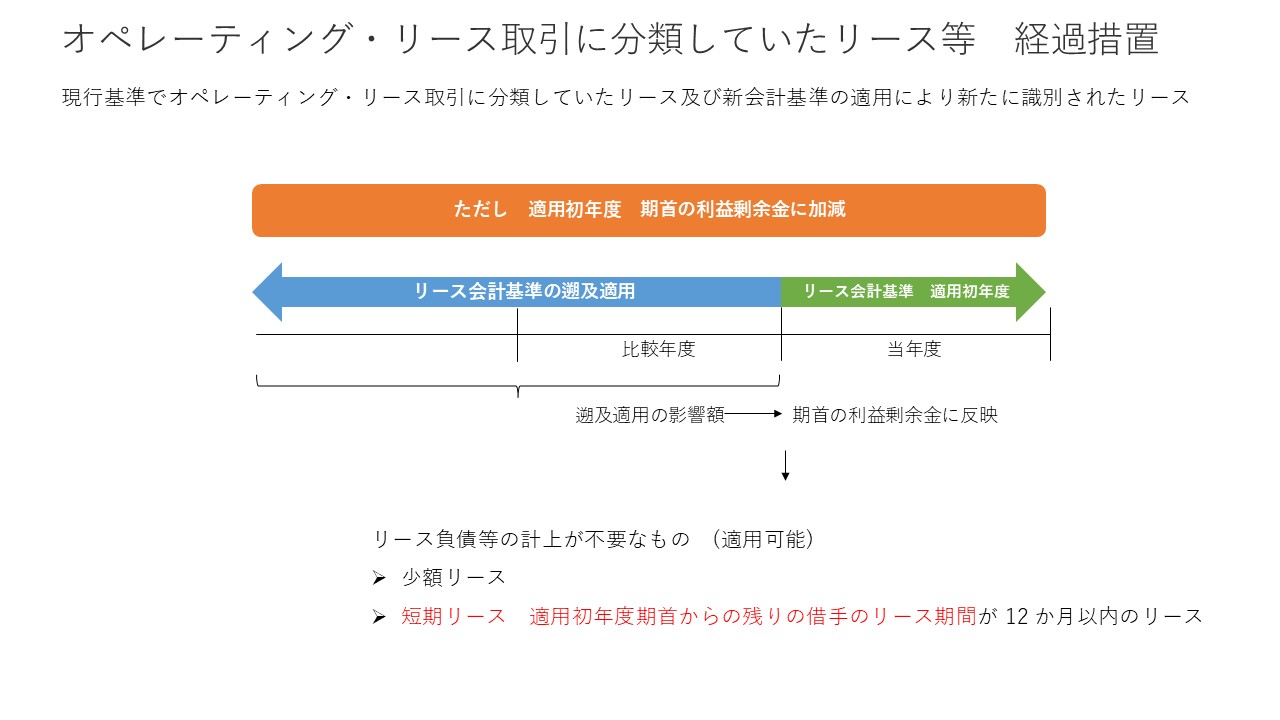

(7)現行基準でオペレーティング・リース取引に分類していたリース及び新会計基準の適用により新たに識別されたリースにおける短期リース及び少額リースの経過措置

(図37)

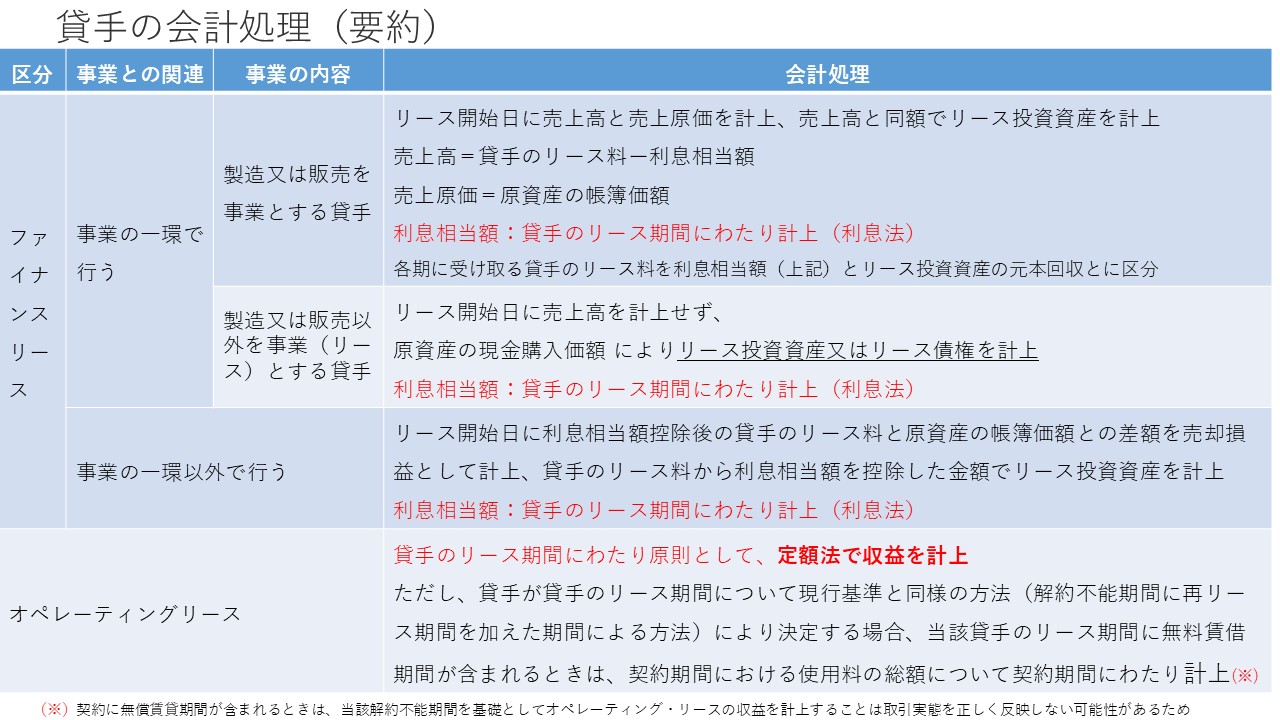

9.貸手の会計処理

貸手の会計処理について以下要約します。

(図38)

次回の紹介

次回は、開示、セール・アンド・リースバック取引、サブリース取引を予定しております。

なお、予告なく変更する場合があります。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、

外資系ERP企業でERPの導入、外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。