上場会社の決算スケジュールについて

最終更新日:2025年7月31日

カテゴリ:会計

上場会社の決算スケジュールの例と決算作業の概要について説明します。

以下の内容です。

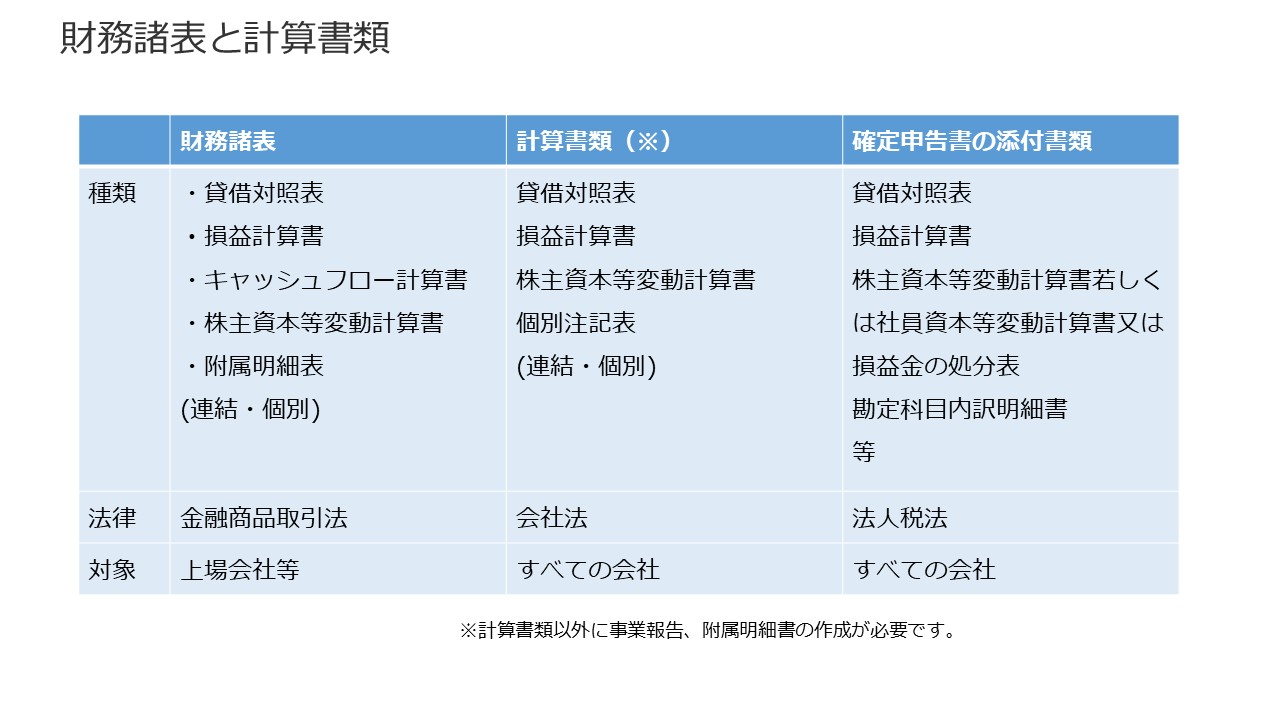

1.上場会社が決算時に作成すべき計算書類等について

1-1上場会社が決算時に作成すべき計算書類等

上場会社は、下表に記載の会社法に基づく計算書類等、金融商品取引法に基づく財務諸表を作成することが必要です。 また、法人税法による法人税の申告書等の提出が必要です。

(図1)

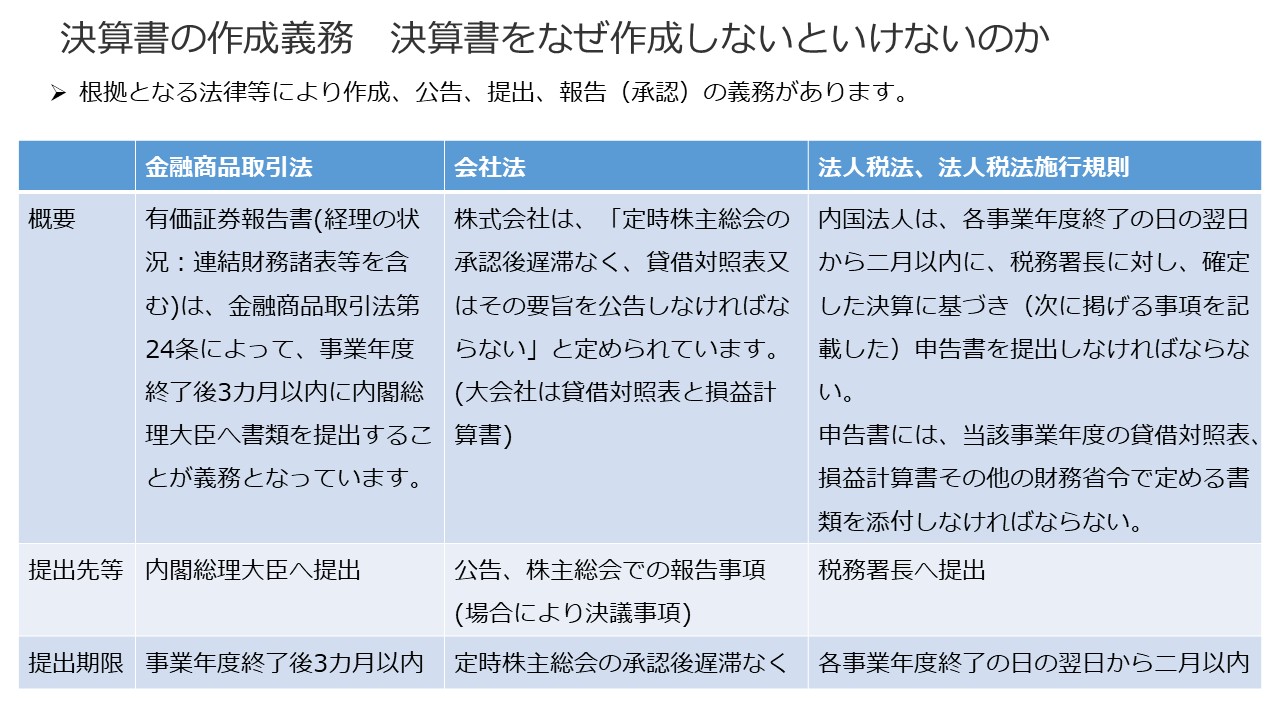

1-2計算書類等の作成義務の根拠

次にそもそも上記の計算書類等をなぜ、作成しないといけないのかについて下表に記載します。

(図2)

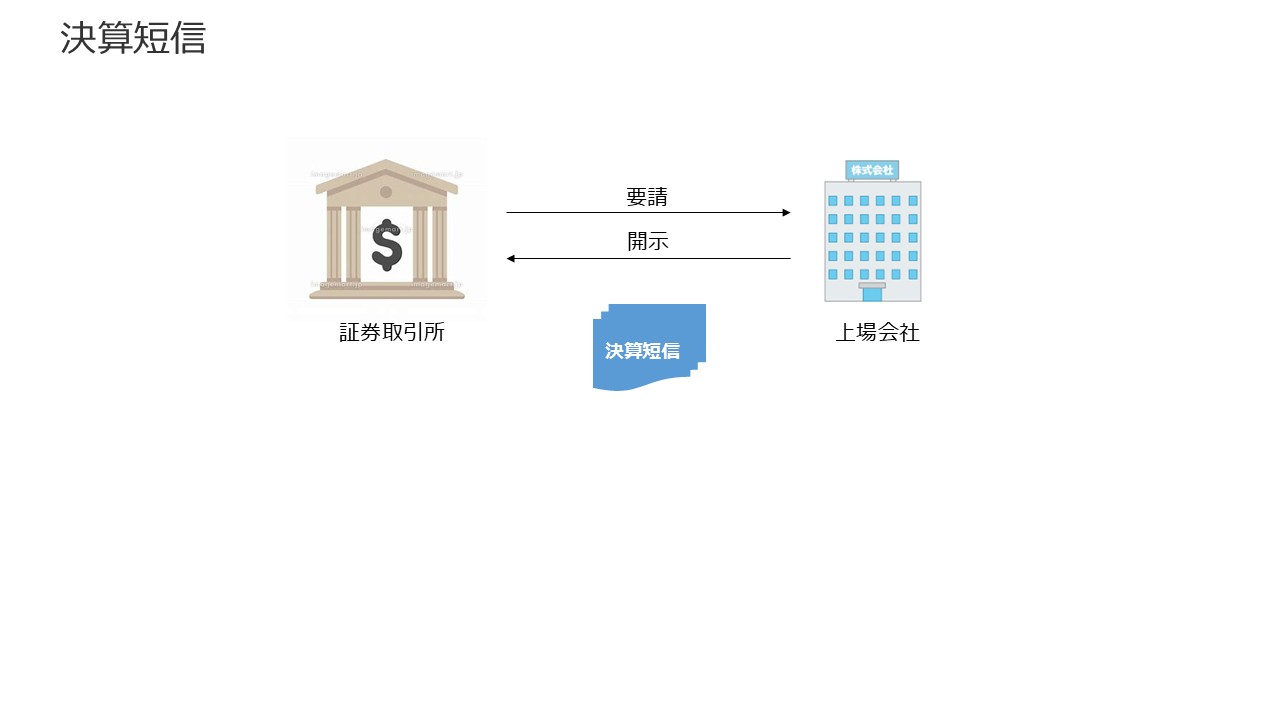

1-3決算短信

上場会社は、図1以外にも作成し開示することが必要な資料があります。 これには、決算短信というものがあります。

決算短信(有価証券上場規程(東京証券取引所)第404条)とは?

上場会社には、開示の義務があります。

事業年度又は連結会計年度に係る決算の内容、中間会計期間又は中間連結会計期間に係る

決算の内容及び四半期累計期間又は四半期連結累計期間に係る決算の内容が定まった場合、

直ちにその内容を開示することが義務づけられています。

東京証券取引所による要請(東京証券取引所に上場している場合)

東京証券取引所は、決算短信及び四半期決算短信の作成・開示を行っていただくよう上場会社に要請しています。

(図3)

決算短信及び四半期決算短信の作成と開示が求められていますので、

4半期に1回、作成し開示をすることになります。

一方、金融商品取引法では、有価証券報告書と半期報告書の作成と開示が求められていますので、

半期に1回の頻度での対応が求められています。

決算短信と有価証券報告書について下表に要約します。

(図4)

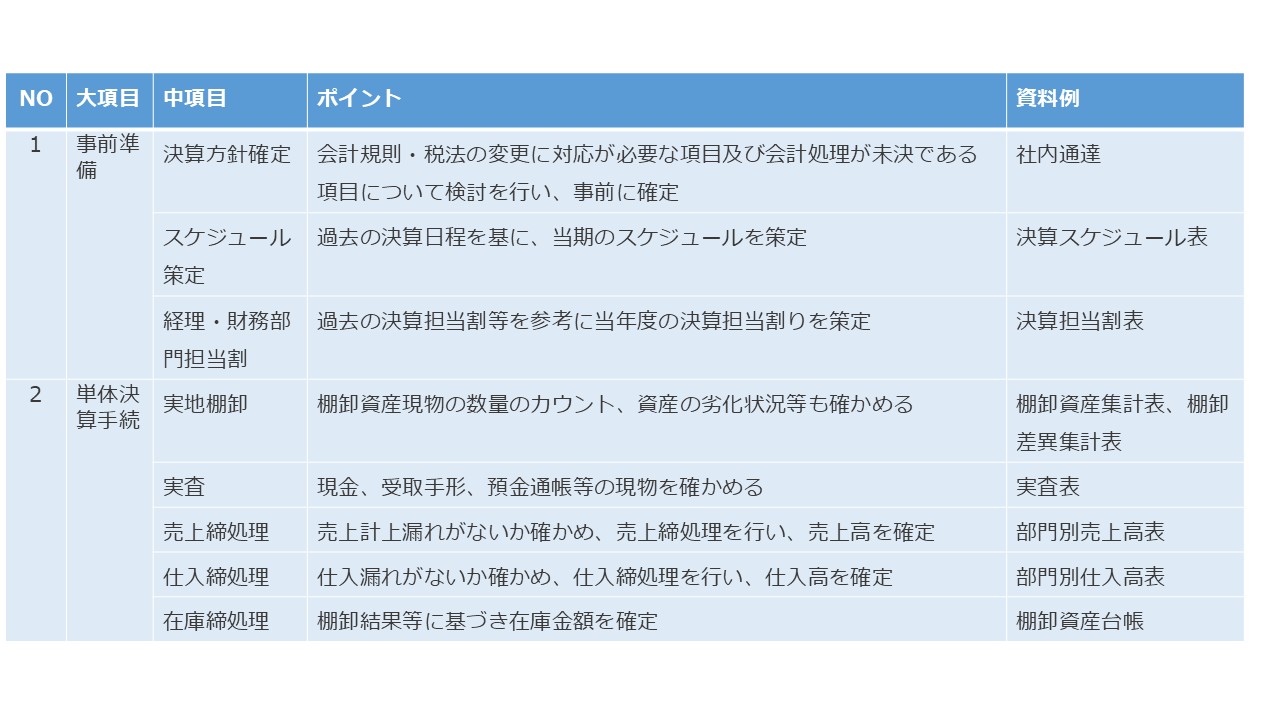

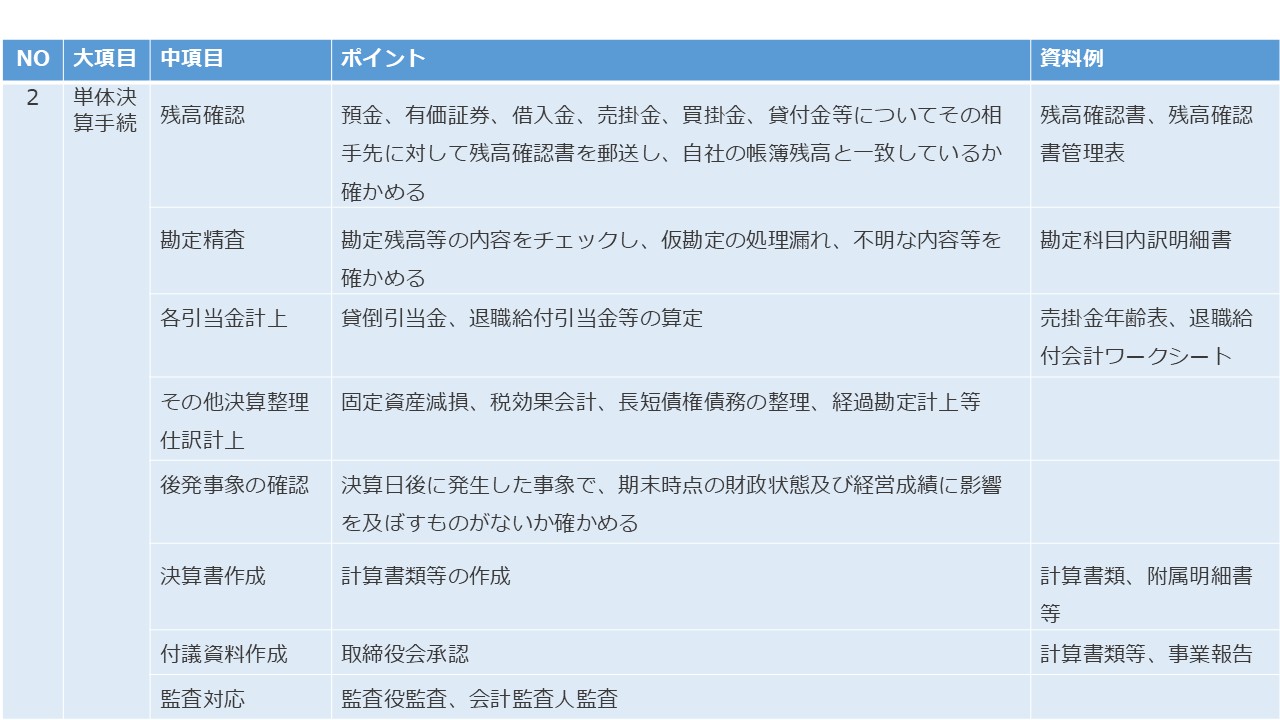

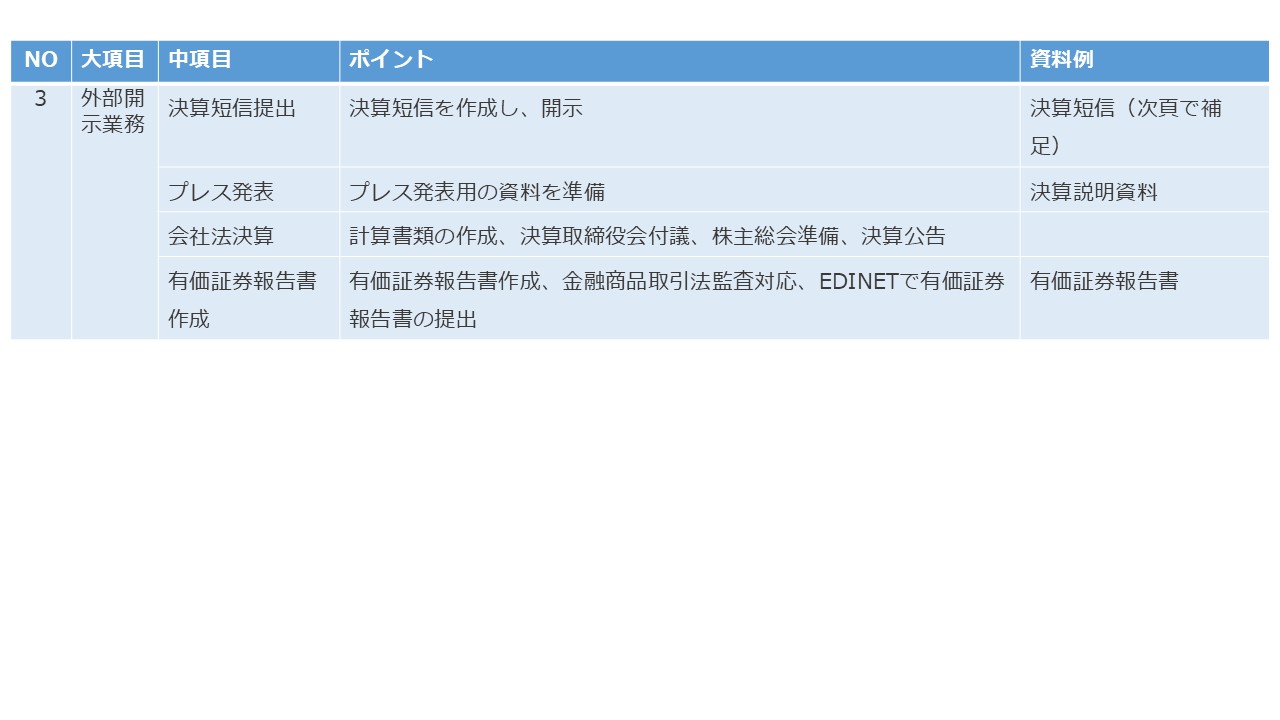

2.上場会社の決算スケジュールと決算関連情報の収集手順例

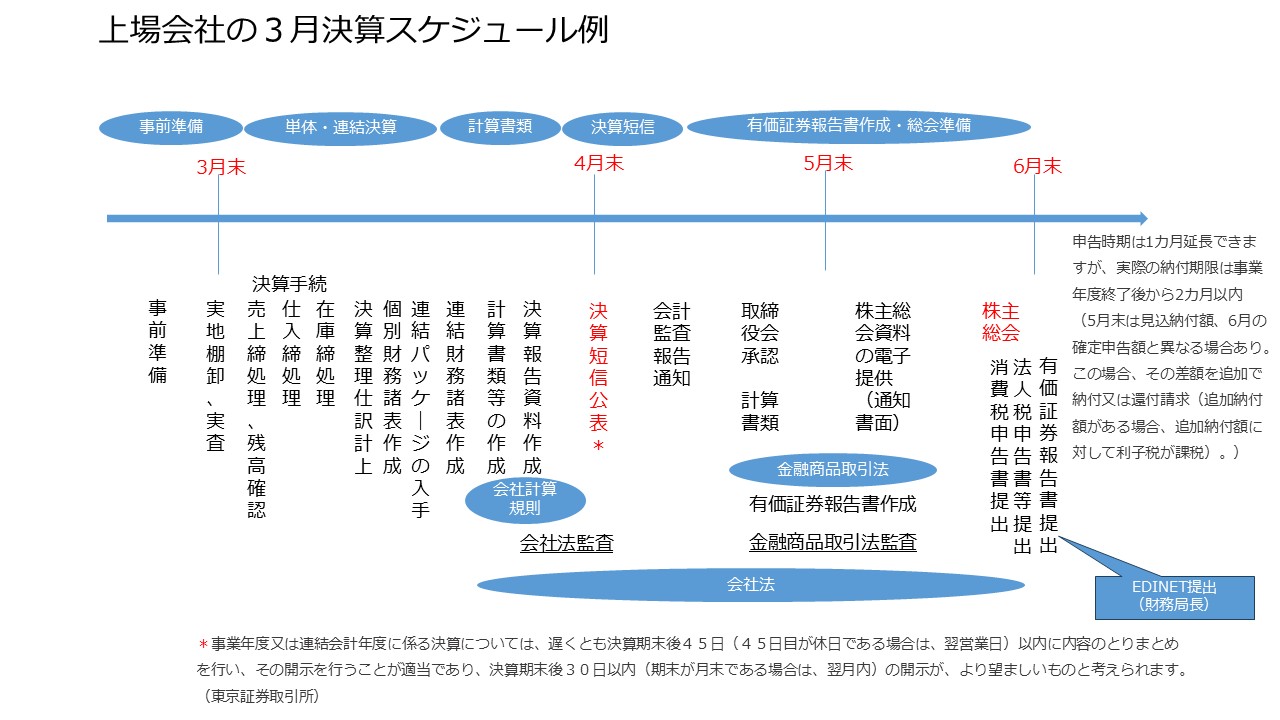

2-1上場会社の決算スケジュール例

1で説明した計算書類等をいつどの順番で作成するのかを3月末決算の上場会社を例に 作成したものが下表の決算スケジュール例です。

(図5)

2-2決算関連情報の収集手順例

続いて上記のスケジュールに従った決算関連情報の収集手順例です。

(図6)

(図7)

(図8)

次のページへ

- 1

- 2