上場会社の決算スケジュールについて

最終更新日:2025年7月31日

カテゴリ:会計

上場会社の決算スケジュールの例と決算作業の概要について説明します。

以下の内容です。

3.連結BS、PL作成プロセス概要

3-1最初に連結財務諸表に関する定義を記載します。

連結財務諸表の作成目的

支配従属関係にある2つ以上の企業からなる集団(企業集団)を単一の組織体とみなして、

親会社が当該企業集団の財政状態、経営成績及びキャッシュ・フローの状況を総合的に報告するために作成するものです。

親会社とは

他の企業の財務及び営業又は事業の方針を決定する機関(株主総会その他これに準ずる機関をいう。

以下「意思決定機関」という。)を支配している企業のことです。

子会社とは

当該他の企業のことです。

他の企業の意思決定機関を支配している企業とは

他の企業の議決権の過半数のを自己の計算において所有している企業等のことです。

連結財務諸表作成における一般原則

企業集団の財政状態、経営成績及びキャッシュ・フローの状況に関して真実な報告を提供するものでなければならない。

企業集団に属する親会社及び子会社は、一般に公正妥当と認められる企業会計の基準に準拠して作成した個別財務諸表を基礎として作成しなければならない。

企業集団の状況に関する判断を誤らせないよう、利害関係者に対し必要な財務情報を明瞭に表示するものでなければならない。

連結財務諸表作成のために採用した基準及び手続は、毎期継続して適用し、みだりにこれを変更してはならない。

連結決算日について

連結財務諸表の作成に関する期間

一年

親会社の会計期間に基づき、年一回一定の日をもって連結決算日

子会社の決算日が連結決算日と異なる場合

決算日の差異が三か月を超えない場合

- 子会社の正規の決算を基礎として連結決算を行うことができます。

- この場合には、決算日が異なることから生ずる連結会社間の取引に係る会計記録の重要な不一致について、 必要な整理を行います。

親会社及び子会社の会計方針

同一環境下で行われた同一の性質の取引等

- 親会社及び子会社が採用する会計方針は、原則として統一

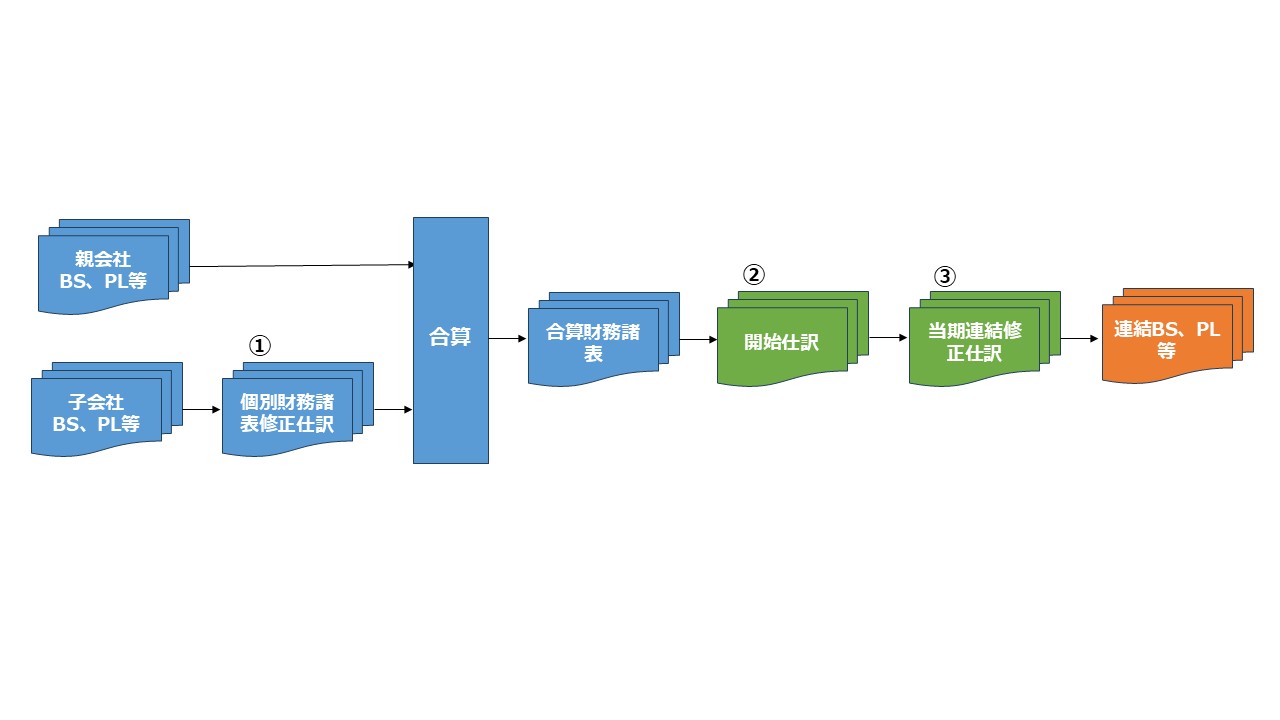

3-2連結BS、PL作成プロセス概要

連結財務諸表は、親会社と子会社の個別財務諸表を合算し、つぎに親会社と子会社間の取引を消去します。

(図9)

上記の①、②、③について説明します。

①個別財務諸表修正

親会社及び子会社の財務諸表が、

減価償却の過不足、資産や負債の過大又は過小計上等により当該企業の財政状態及び経営成績を適正に示していない場合には、

連結財務諸表の作成上これを適正に修正して連結決算を行います。

親会社及び子会社の会計方針の統一ためです。

会計制度上求められる連結子会社の個別財務諸表の修正項目

支配獲得時(当初連結時)の子会社の資産・負債の時価評価(連結会計基準第20項)

決算期が異なる子会社における連結会社間取引の整理( 連結会計基準(注4) ただし書)

退職給付債務に係る未認識項目のオンバランス処理( 企業会計基準第26号「退職給付に関する会計基準」

(以下「退職給付会計基準」という。)第15項 及び 第27項 )

適正に表示されていない連結子会社の個別財務諸表の修正

連結子会社の個別財務諸表が、減価償却の過不足、固定資産の減損損失又は投資有価証券の評価損の未計上、

引当金の未計上、税効果会計の未適用、繰延ヘッジ損益やその他有価証券評価差額金の未計上などにより、

当該子会社の財政状態・経営成績を適正に示していない場合には、連結手続上、これらを適正に修正する必要があります。

②開始仕訳

前期までに行った連結修正仕訳を累積したものです。

個別財務諸表の年次更新処理時の繰越利益剰余金の仕訳のようなものです。

連結対象各社の個別財務諸表を合算しても連結上はどこにもその情報はない。

各社の個別財務諸表の合算後、追加することが必要です。

③当期連結修正仕訳

債権債務の相殺消去

- 売掛金と買掛金の相殺、借入金と貸付金の相殺、

- 貸倒引当金の調整

- 内部取引の相殺消去

- 未実現利益の調整

- 持分法適用会社の調整の仕訳

- 持分法投資損益、受取配当金の消去等

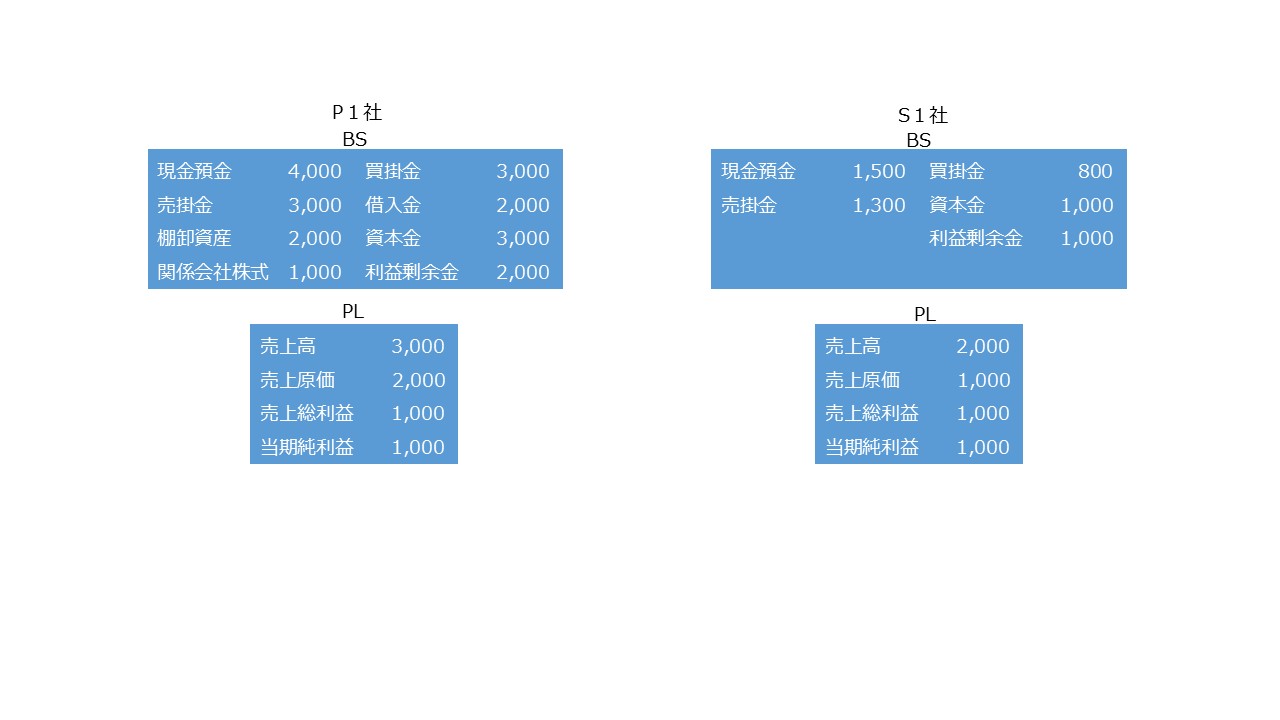

3-3連結BS、PL作成例

親会社P1社、子会社S1社の個別BSと個別PLをもとに連結BSと連結PLを作成します。

(図10)

×1期

親会社が子会社に1,000円を投資してS1社を設立

親会社が子会社に1,000を売上(×1年末の親会社の子会社への売掛金残高は800)。

子会社の親会社から仕入計上した1,000を全額売上計上( ×1期末の親会社からの子会社の仕入のうち棚卸資産残高は0)

×1年末の子会社の親会社からの買掛金残高は800

親会社P1社の仕訳

| 関係会社株式( S1社) | 1,000 | 現金預金 | 1,000 |

| 売掛金 | 1,000 | 売上高( S1社) | 1,000 |

| 現金預金 | 200 | 売掛金( S1社) | 200 |

子会社( S1社)の仕訳

| 現金預金 | 1,000 | 資本金( P1社) | 1,000 |

| 売掛金( P1社以外) | 2,000 | 売上高( P1社以外) | 2,000 |

| 買掛金( P1社) | 200 | 現金預金 | 200 |

| 現金預金 | 700 | 売掛金( P1社以外) | 700 |

| 売上原価( P1社以外) | 1,000 | 棚卸資産( P1社以外) | 1,000 |

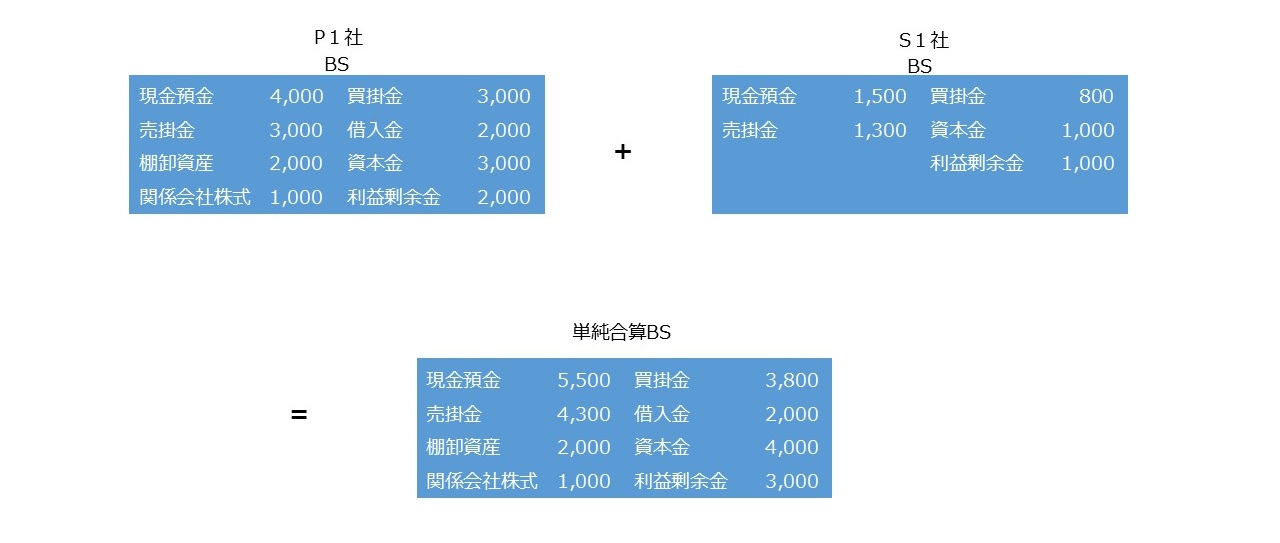

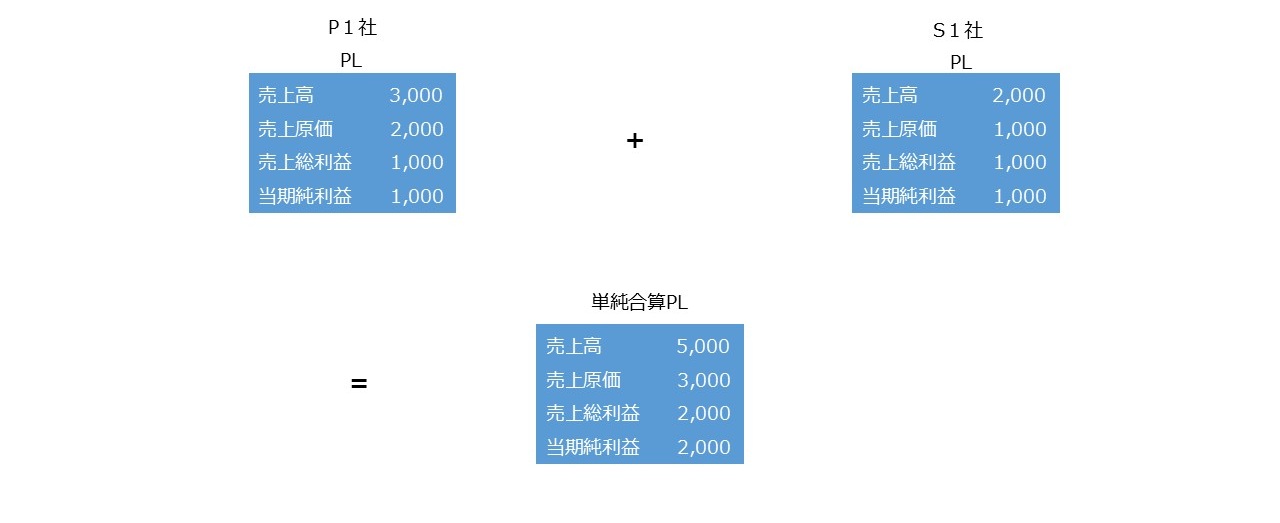

単純合算BS、PLの作成

①単純合算BS

(図11)

②単純合算PL

(図12)

当期連結修正仕訳の作成

資本連結

親会社 P 1社と子会社 S1社の各仕訳を相殺消去します。

P1社の仕訳(個別財務諸表で計上済みの仕訳を再掲しています。)

| 関係会社株式( S1社) | 1,000 | 現金預金 | 1,000 |

S 1社の仕訳(個別財務諸表で計上済みの仕訳を再掲しています。)

| 現金預金 | 1,000 | 資本金( P1社) | 1,000 |

上記の仕訳を相殺消去します。

当期連結修正仕訳

| 資本金( P1社) | 1,000 | 関係会社株式( S1社) | 1,000 |

売上高と仕入高、売掛金と買掛金の相殺消去

P1社の仕訳(個別財務諸表で計上済みの仕訳を再掲しています。)

| 売掛金( S1社) | 1,000 | 売上高( S1社) | 1,000 |

S 1社の仕訳(個別財務諸表で計上済みの仕訳を再掲しています。)

| 仕入高( P1社) | 1,000 | 買掛金( P1社) | 1,000 |

| 買掛金( P1社) | 200 | 現金預金 | 200 |

上記の仕訳を相殺消去します。

当期連結修正仕訳

| 売上高( S1社) | 1,000 | 仕入高( S1社) | 1,000 |

| 買掛金( P1社) | 800(=1,000-200) | 売掛金( S1社) | 800(=1,000-200) |

これまで作成した単純合算BS、PLに連結修正仕訳を反映します。

(図13)

(図14)

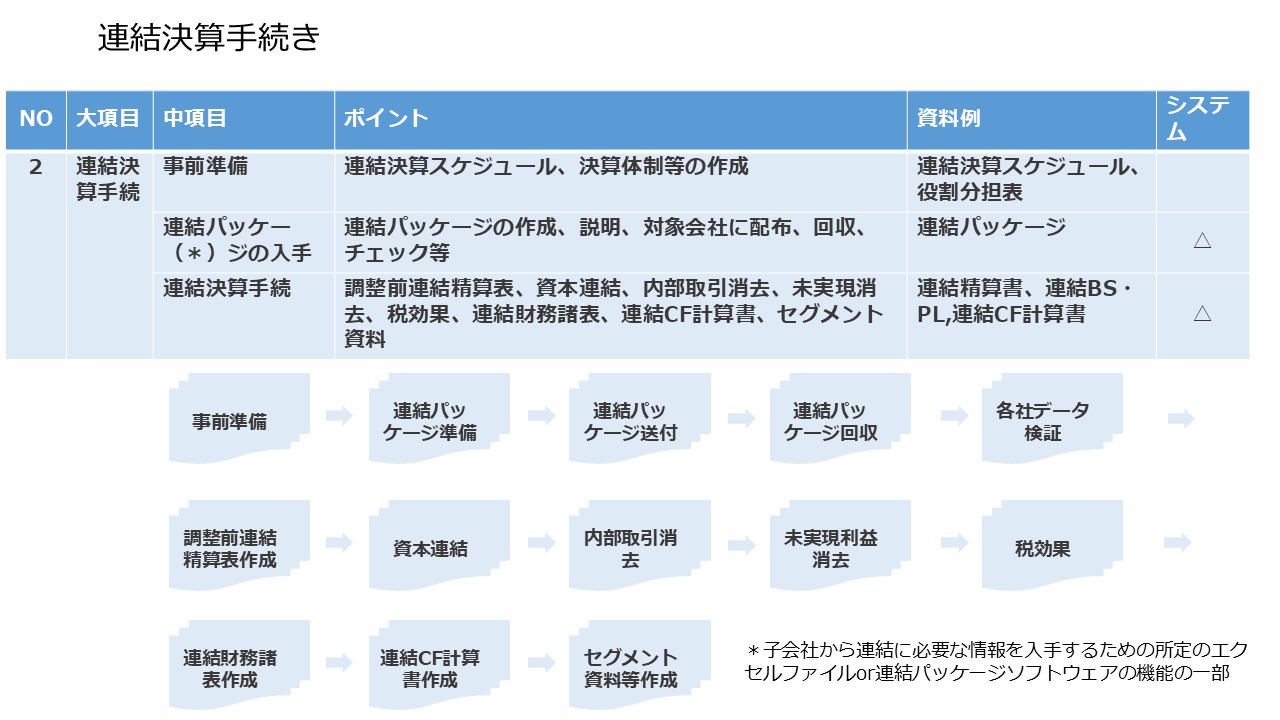

3-4連結決算関連情報の収集手順例

ここに記載する内容は、2-2決算関連情報の収集手順例に記載した単体決算手続きに続く連結決算手続きの内容です。

(図15)

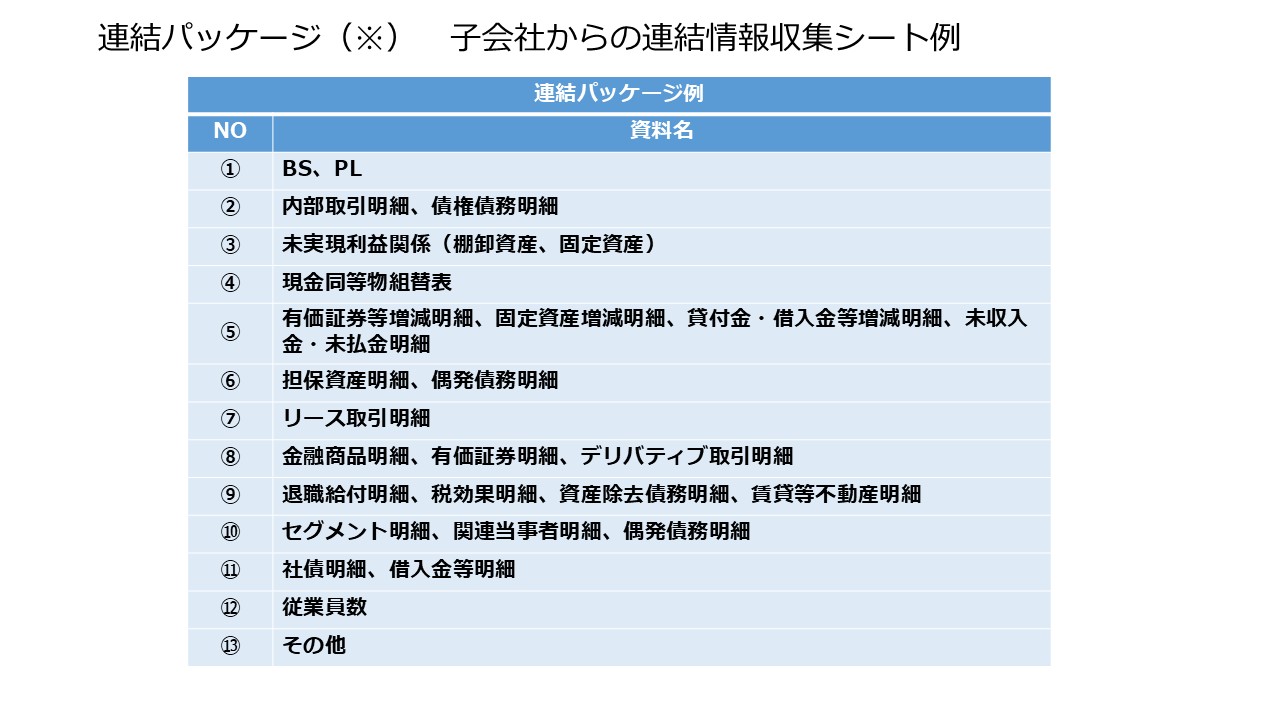

子会社からの連結情報収集シート(連結パッケージと言われています)例

(図16)

あとがき

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。

参考

- ・会社「経理・財務」の基本テキスト

- 税務研究会出版局

- ・新規上場ガイドブック

- 日本取引所グループ

- ・決算短信作成要領・四半期決算短信作成要領

- 日本取引所グループ

- ・株式新規上場のための事前準備ガイドブック

- 日本公認会計士協会

- ・連結財務諸表に関する会計基準

- ASBJ

前のページへ

- 1

- 2