貸倒損失について

最終更新日:2025年9月29日

カテゴリ:税制度

今回は、会計基準と税法の両面からどのような場面で貸倒損失を計上するのか、あるいは計上できるのかを確認するとともに、

貸倒損失についての一般的な基準である法人税基本通達をメインにご説明をしていきたいと思います。

なお、前回でご紹介した用語・基準等の正式名称については、前回のコラムをご参照頂き、今回のコラムでは最初から省略をさせて頂いておりますことを予めご了承ください。

目次

- 会計基準に基づく貸倒損失

- 税法に基づく貸倒損失

- その他論点

- (1) 債務者との取引を停止した時(最後の弁済期又は最後の弁済の時が当該停止をした時以後である場合には、 これらのうち最も遅い時)以後1年以上経過した場合(当該売掛債権について担保物のある場合を除く。)

- (2) 法人が同一地域の債務者について有する当該売掛債権の総額がその取立てのために要する旅費その他の費用に満たない場合において、 当該債務者に対し支払を督促したにもかかわらず弁済がないとき

- (注) (1)の取引の停止は、継続的な取引を行っていた債務者につきその資産状況、支払能力等が悪化したためその後の取引を停止するに至った場合をいうのであるから、 例えば不動産取引のようにたまたま取引を行った債務者に対して有する当該取引に係る売掛債権については、この取扱いの適用はない。

- ① 債務者との取引停止時(なお、②又は③が取引停止時以後である場合には、②と③のうち最も遅い時)

- ② 最後の弁済期(契約上の回収予定日)

- ③ 最後の弁済時(実際回収日)

- 1

- 2

(b) 9-6-2(回収不能の金銭債権の貸倒れ)(以降、「法基通9-6-2」と呼ぶ。)

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、 その明らかになった事業年度において貸倒れとして損金経理をすることができる。この場合において、当該金銭債権について担保物があるときは、 その担保物を処分した後でなければ貸倒れとして損金経理をすることはできないものとする。

(注) 保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意する。

まず、法基通9-6-2においては、「できる」規定であり、金銭債権は法的にはいまだ消滅はしていないが、その債務者の資産状況、支払能力等からみて、

その全額が回収できないことが明らかになった場合に、その事業年度で損金経理をしたときに認められるものとなります。

従って、確定した決算で損金経理を失念してしまうと、法基通9-6-1の法律上の貸倒損失のように申告調整による減算は認めらないことに留意が必要です。

また、全額が回収できないことが明らかであるかについては、納税者側が判断し、貸倒損失を損金経理することになりますので、

税務署ではなく、納税者側によりその証明をしなければなりません。

従って、仮に法基通9-6-2により申告後に、当該金銭債権の回収があったような場合には、修正申告のリスクを残してしまうことに留意が必要となります。

因みに、債務者の資産状況、支払能力等からみて、その全額が回収不能であることが客観的に明らかであるかについては、弾力的に行われるべきとされているところ、 この全額回収不能の客観性については、最高裁の判決(日本興業銀行事件/不良債権に係る貸倒損失の損金算入時期、平成16年12月24日判決)の中で、 債務者の資産状況、⽀払能⼒等の債務者側の事情のみならず、債権回収に必要な労力、債権額と取立費用との比較衡量、 債権回収を強行することによって生ずる他の債権者とのあつれき等による経営的損失等といった債権者側の事情 、経済的環境等も踏まえ、 社会通念に従って総合的に判断されるべきものであるとされています。

次に、担保物があるときには、当該担保物の処分後でなければ貸倒れとして損金経理をすることができないとされておりますが、 当該担保物の処分価額を客観的に確定することは困難であったり、担保物の処分を待たずにその見込額で金銭債権の額から控除して貸倒れを計上できるとすると、 金銭債権の一部が貸倒れとなり、債権の評価損の計上を認めることになってしまうことから、担保物が未処分の場合には、 前回コラムでご紹介をした個別評価金銭債権に係る貸倒引当金を検討することになります。

(c) 9-6-3(一定期間取引停止後弁済がない場合等の貸倒れ)(以降、「法基通9-6-3」と呼ぶ。)

債務者について次に掲げる事実が発生した場合には、その債務者に対して有する売掛債権(売掛金、未収請負金その他これらに準ずる債権をいい、

貸付金その他これに準ずる債権を含まない。以下9-6-3において同じ。)について法人が当該売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときは、これを認める。

(昭46年直審(法)20「6」、昭55年直法2-15「十五」により改正)

まず法基通9-6-3については、いわゆる、形式上の貸倒損失規定と呼ばれており、 法基通9-6-2の特例的な取扱いとなりますので、適用するかしないかは法人の任意とされています。

その上で、法基通9-6-3は、売掛債権のみに限定した貸倒処理の特例であり、先にご紹介した2つの通達とは異なり、 貸付金その他これに準ずる債権は、この通達からは除外されている点に留意が必要となります。

また、法基通9-6-3についても、法基通9-6-2と同様に「できる」規定となっておりますので、申告調整による減算は認められず、 さらに、対象の売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときに認められることとなります。

備忘価額を付すことを求めている理由については、形式的に回収不能とみて貸倒処理を認めるものであることから、事後の回収についての不正計算を防止する目的で、必ず備忘価額を補助簿に残させています。

なお可能性は低いかと思われますが、この通達により過年度において貸倒処理した金銭債権について、

債務者が弁済する意思の申し出があるような場合には、実際に当該弁済を受けるまでは益金算入をようしないものとされております。

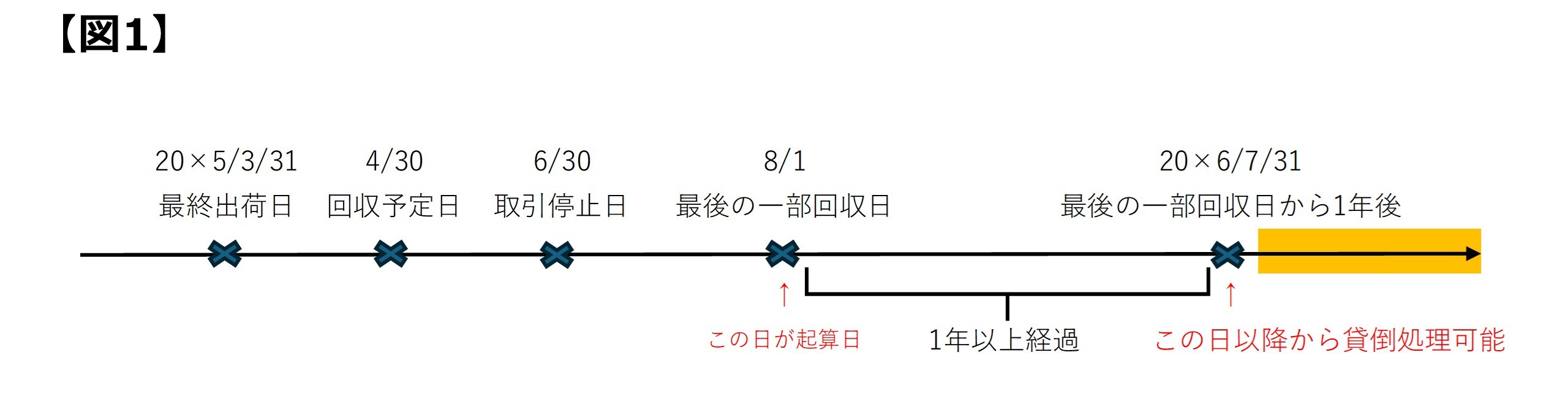

この点、法基通9-6-3(1)では、「取引を停止した時」以後1年以上経過した場合に、形式上の貸倒れに該当し備忘価額を控除した残額を貸倒れとして損金処理することが認められますが、 この「取引を停止した時」とは、次のいずれかのうち最も遅い時をいいます。

例えば、得意先が業績不振となり支払能力等が悪化したため取引を停止し、その後、売掛金の一部について最後の支払を受けてから、1年以上経過するような場合、 以下の図のように、20×6/7/31以降に備忘価額を控除した残額につき、貸倒れによる損金処理が可能となります。

また、本通達の(1)但書では、継続的取引を前提にしているものの、 例えば、不動産取引のように同一人に対し通常継続して行うことのない取引を行った債務者に対して有する当該取引に係る売掛債権が1年以上回収できないような場合には、本通達は適用できないとされていますが、 通信販売のように継続・反復して販売することを期待してその顧客情報を管理しているような実態があるような場合には、結果的に実際の取引が1回限りであったとしても、 そのような債務者については「継続的な取引を行っていた債務者」として取り扱う旨の弾力的な取扱いが、国税庁の質疑応答事例に示されておりますので、 本通達(1)の適用については、それぞれの取引の性質を考慮する必要があるといえます。

なお本通達については、担保物がある場合は貸倒れの対象とはならないことにも留意が必要です。

次に、法基通9-6-3(2)では、少額な売掛債権の特例として、支払を督促したにも関わらず、弁済がないときで、同一地域のすべての債務者に対する売掛金の総額と取立費用を比較し、 取立費用が多い場合には、備忘価額を付して貸倒処理をすることが認められています。なお本通達(2)では(1)と異なり、債務者の資産状況、支払能力等の悪化などの事情については特段必要とはされておりません。

3.その他論点

(1)特定調停による債務免除

「特定債務等の調整の促進のための特定調停に関する法律」(以降、特定調停法と呼ぶ)については、第1条に、支払不能に陥るおそれのある債務者等の経済的再生に資するため、 民事調停法の特例として特定調停の手続を定めることにより、このような債務者が負っている金銭債務に係る利害関係の調整を促進することをその目的としているところ、 法律上の貸倒れである法基通9-6-1に具体的な名称は出てこないのですが、特定調停の成立による債権放棄については、国税庁質疑応答事例において、 法基通9-6-1(3)ロ又は9-6-1(4)の各要件に該当する場合には、損金の額に算入することが認められております。

(2)破産法の手続による貸倒損失

破産法については、その第1条で、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債務者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、 もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的としているところ、法人の破産については、 破産手続で配当されない部分の債権を消滅させる手続ではないこと等から、法律上の貸倒れである法基通9-6-1のいずれにも定めがありません。

一方で、法人の破産手続に関しては、裁判所は破産法人の財産がない場合には廃止決定又は終結決定を出すものとされ、破産法人の登記も閉鎖されますので、

この決定がされた時点で破産法人は消滅することからすると、この時点で、金銭債権も消滅したと考え、全額回収不能として、貸倒処理することができるとされています。

なお、個人の破産手続については、免責許可の決定により破産債権についての責任を免れることになりますので(破産法253条)、

基本的にはその確定時に破産者に対する金銭債権は消滅するものとして、貸倒損失として処理することとなります。

4.まとめと次回予定

今回は貸倒損失をご紹介させて頂きましたが、当初、取得価額で計上された金銭債権に対して、まずは回収可能性に応じて、貸倒引当金の設定を検討し、その後の回収見込みや債務者の状況等に鑑みた上で、 貸倒損失処理を検討していく流れとなり、会計・税法にそれぞれ詳細な定めがありますので、前回と今回のコラムでその内容を確認して頂ければ幸いです。

次回は、令和7年度税制改正で電子帳簿保存法も改正されておりますので、その内容をご紹介出来ればと思います。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。

前のページへ