貸倒引当金について

最終更新日:2025年9月12日

カテゴリ:税制度

引当金という表示科目が制度として定められたのは、 一般的な株式会社を対象として1934年(昭和9年)に商工省(現在の経済産業省の前身)から公表された「財務諸表準則」が最初の会計基準のようで、 当時の引当勘定についても特定の損失に対する準備として、その負担が当該会計年度に属し、 その金額を見積によって定めるとされており、特定の資産の減価に係る引当勘定の例示として、 今回ご説明していく「貸倒引当金」が挙げられております。

その後、引当金は実務として定着し、1982年に企業会計審議会により、 商法(現、会社法)等の改正を機会とした企業会計原則の一部修正により、 現在の引当金の認識及び測定基準である「〔注18〕引当金について」(いわゆる、注解18であり、以降は「注解18」と呼ぶ。)が企業会計原則として制定されました。注解18では、引当金をいつ、どのように計上するかを定めており、以下の4要件を満たす場合には会計上、引当金を計上する必要があります。

- 将来の特定の費用または損失であること

- その発生が当期以前の事象に起因するものであること

- 発生の可能性が高いこと

- 金額が合理的に見積可能なこと

注解18の要件のとおり、引当金は、適正な期間損益計算の観点から、費用または損失が見越計上されることにより生じるもの、 すなわち、将来事象に係る見積りであり、費用または損失が計上される場合の相手勘定として貸借対照表に計上される貸方の勘定科目です。

このように、引当金については、企業会計原則注解において一定の定めがあるものの、 現在に至るまで包括的な会計基準は設定されておらず、制度上明確な定義や範囲についても示されてはいません。

一方、今回ご説明していく貸倒引当金については、日本の会社法や税法等でその取扱いが定められています。 なお貸倒引当金については、日本で任意適用が認められているIFRS(国際会計基準)においても、 その基準がありますので、最後に少し触れていこうと思います。

目次

4.税法に基づく貸倒引当金

(1)貸倒引当金の取扱い(法人税法52条等)

法人税法22条4項には、事業年度の収益の額及び損金の額については、別段の定めがあるものを除き、 一般に公正妥当と認められる会計処理の基準に従って計算されるものとする旨が定められているところ、 法人税法ではまず企業会計に基づいた処理がその根底にあるものとされております。

そして、中小法人等について、法人税法52条1項に個別貸倒引当金が、同条2項には一括貸倒引当金の計上が認められているところ、 同条10項にて、各事業年度の所得の金額に損金計上された両貸倒引当金勘定の金額については、 翌事業年度の所得の計算上、益金の額として算入される(取り崩される)と規定されています。

以下、両貸倒引当金の条文ポイントをご説明していきます。

(2)個別貸倒引当金(法人税法52条1項)

- 中小法人等が、その有する⾦銭債権のうち、

- 更⽣計画認可の決定に基づいて弁済を猶予され、 ⼜は賦払により弁済されることその他の政令で定める事実が生じていることにより その一部につき貸倒れその他これに類する事由による損失が見込まれるもの(個別評価金銭債権)のその損失の見込額として、

- 各事業年度において損金経理により貸倒引当金勘定に繰り入れた金額については、

- 当該繰り入れた金額のうち、当該事業年度終了の時において当該個別評価金銭債権の取立て又は弁済の見込みがないと認められる部分の金額を基礎として 政令で定めるところにより計算した金額(個別貸倒引当金繰入限度額)に達するまでの金額は、 当該事業年度の所得の金額の計算上、損金の額に算入する。

さらに、法人税法施行令96条には、法人税法52条1項に規定される政令で定める事実と認められる限度額が、具体的に定められています。

従って、個別貸倒引当金については、債務者が再生認可や破産清算等の事由により、中小法人等が有する金銭債権が毀損することが想定される場合には、

損金経理を条件として、個別に貸倒引当金を設定することが可能となります。

なお、対象法人と連結完全支配関係がある他の連結法人に対して有する金銭債権等については、

個別評価金銭債権に含まれないことに留意は必要となります。

(3)一括貸倒引当金(法人税法52条2項)

- 中小法人等が、その有する売掛金、貸付金その他これらの準ずる⾦銭債権(個別評価金銭債権を除いた金銭債権であり、 これを一括評価金銭債権と呼ぶ。)の貸倒れによる損失の見込額として、

- 各事業年度において損金経理により貸倒引当金勘定に繰り入れた金額については、

- 当該繰り入れた金額のうち、当該事業年度終了の時において有する一括評価金銭債権の額に貸倒実績率を乗じて計算した金額 (一括貸倒引当金繰入限度額)に達するまでの金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

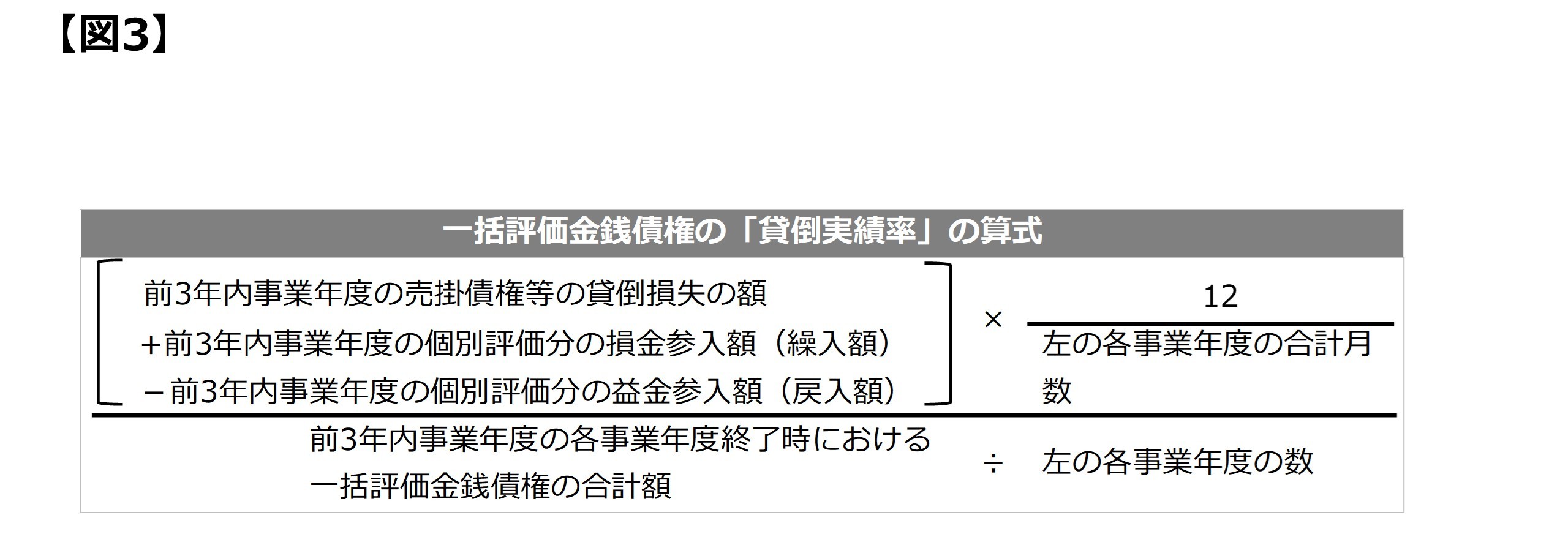

一括評価金銭債権に対する貸倒引当金が一括貸倒引当金であり、その繰入限度額については、 事業年度終了時における一括評価金銭債権の合計額に「貸倒実績率」を乗じて計算することが原則であり、具体的に以下のような算式となります。

上記算式の分子をみると、前3年内事業年度の売掛債権等の貸倒損失の額から、「前3年内事業年度の個別評価分の損金算入額(繰入額)」を加算し、 「前3年内事業年度の個別評価分の益金算入額(戻入額)」を控除することになりますが、いずれも個別評価対象とされた売掛債権等に係るものであることに留意が必要となります。

また、個別評価対象の売掛債権等が一部回収された場合であっても、回収できなかった一部の売掛債権等が継続して個別評価の対象となっていれば、

その一部が「回収された事業年度の戻入額」については戻入額に含まれることになりますが、全額回収された場合には、

その売掛債権等が継続して個別評価の対象とはなっておりませんので、戻入額には含まれないことになります。

なお、連結完全支配関係がある他の連結法人に対して有する金銭債権等については、個別評価金銭債権と同様、一括評価金銭債権に含まれません。

また中小法人等については、特別措置として、業種別の法定繰入率に基づいた貸倒実績率との選択適用が認められており、 繰入限度額の算定は以下のようになります(租税特別措置法57条の9、租税特別措置法施行令33条の7)。

繰入限度額 = (事業年度終了時の一括評価金銭債権の帳簿価額 - 実質的に債権とみられない金額(*1))×法定繰入率(*2)

(*1)実質的に債権とみられない金額については、債務者から受け入れた金額がその債務者に対し有する金銭債権と相殺適状にあるものだけでなく、 金銭債権と相殺的な性格をもつもの及びその債務者と相互に融資しているもの等である場合のその債務者から受け入れた金額に相当する金銭債権等を、 原則、取引先ごとに算定し控除することになりますが、簡便的に、 基準年度の各期末時の実質的に債権とみられないものの額の合計額÷基準年度の各期末時の一括評価金銭債権の額の合計額の割合 (小数点以下3位未満切り捨て)により算定することも可能です。

(*2)法定繰入率については、日本標準産業分類(総務省)の分類を基準に以下となります。

- 卸売及び小売業(飲食店業及び料理店業を含む等) 1000分の10

- 製造業(電気業、ガス業、熱供給業、水道業及び修理業を含む) 1000分の8

- 金融及び保険業 1000分の3

- 割賦販売小売業並びに包括信用購入あっせん業及び個別信用購入あっせん業 1000分の7

- 前各号に掲げる事業以外の事業 1000分の6

なお、基本要領や指針を企業会計基準として採用する法人については、当該法定繰入率によった貸倒引当金の計上が認められています。

5.IFRSに基づく貸倒引当金

まず簡単にIFRSとは何なのかをご説明させて頂くと、IFRS(International Financial Reporting Standards)は 英国に本部を置くIFRS財団に属する独立の会計基準設定機関である国際会計基準審議会(International Accounting Standards Boardであり、 「IASB」と呼ばれる。)により策定された会計基準であり、欧州連合(EU)では、連結財務諸表におけるIFRSの適用を上場企業に義務付けられているところ、 日本でもIFRSは会計基準として正式に認められており、上場企業等の一部の企業では、IFRSを任意適用することで、連結財務諸表を作成することが可能となっております。

企業会計基準については、その取扱いが詳細に定められておりますので、よく細則主義と呼ばれますが、IFRSにおいては、各項目についての基本的な考え方は定められておりますが、 細かい取扱い等の規定は余り無く、詳細は企業自身で決定(アカウンティングポリシー)するという原則主義を採用する点が、IFRSの大きな特徴点でもあるかと言えます。

この点、今回の貸倒引当金については、IFRS第9号「金融商品」(以降、IFRS9と呼ぶ。)でその基準が定められおり、企業は、営業債権、リース債権、契約資産等に対して、 予想信用損失に対する損失評価引当金を認識しなければならないされ、当該損失評価引当金が貸倒引当金に対応することになります。

またIFRS9では、当該損失評価引当金の算定に際しては、常に損失評価引当金を全期間の予想信用損失に等しい金額で測定しなければならないとされており (一般的に「単純化したアプローチ」等と呼称されます。)、当該予想信用損失を反映するようにして引当金が見積もられます。

- 一定範囲の生じ得る結果を評価することにより算定される、偏りのない確率加重金額

- 貨幣の時間価値

- 過去の事象、現在の状況及び将来の経済状況の予測についての、報告日において過大なコストや労力を掛けずに利用可能な合理的で裏付け可能な情報

但し、実務的には上記内容と、企業が現状採用している貸倒引当金の計上方法とが大きく異なっているのかと否かいう観点で、 個別に検証をしていき、質的・量的に差異が大きくはないとして、現状の引当金の計上方法を引き続き適用することも多いかと思います。

6.まとめと次回予定

今回IFRSの一部の会計基準をご紹介させて頂きましたが、日本の企業会計基準がIFRSと異なるかと言うと、実はそうではなく、

年々、日本の企業会計基準もIFRSの考え方に沿うように修正がなされてきております。

しかし、基本的にはIFRSは、上場準備企業や上場企業での検討になりますので、貸倒引当金について本コラムで網羅して頂ければ幸いです。

次回は、債権が実際に回収不可能になった場合の貸倒損失について、会計・税務からご紹介が出来ればと思います。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。

前のページへ

- 1

- 2