第1回 「ROIC、WACC、株主資本コスト」

最終更新日:2025年11月26日

カテゴリ:財務

目次

1.ROICが注目されている背景

日本企業は、これまで損益計算書を重視する経営が一般的でした。

しかし、投資家からはROE(自己資本利益率)向上を求める動きが高まり、特に2014年に経済産業省が発表したいわゆる「伊藤レポート」で、 達成するべき指標としてROE8パーセントが示されました。

そのため多くの企業でROE改善が課題となり、利益を効率的に生み出すことを表す指標であるROICが注目されるようになりました。

2.ROICとは

- ROICとは

-

資本収益性を測る指標

Return On Invested Capital(投下資本利益率)の略

- ROIC=税引き後営業利益(A)÷投下資本(B) → 売上高営業利益率×投下資本回転率

-

(A)税引き後営業利益=営業利益×(1-実効税率)

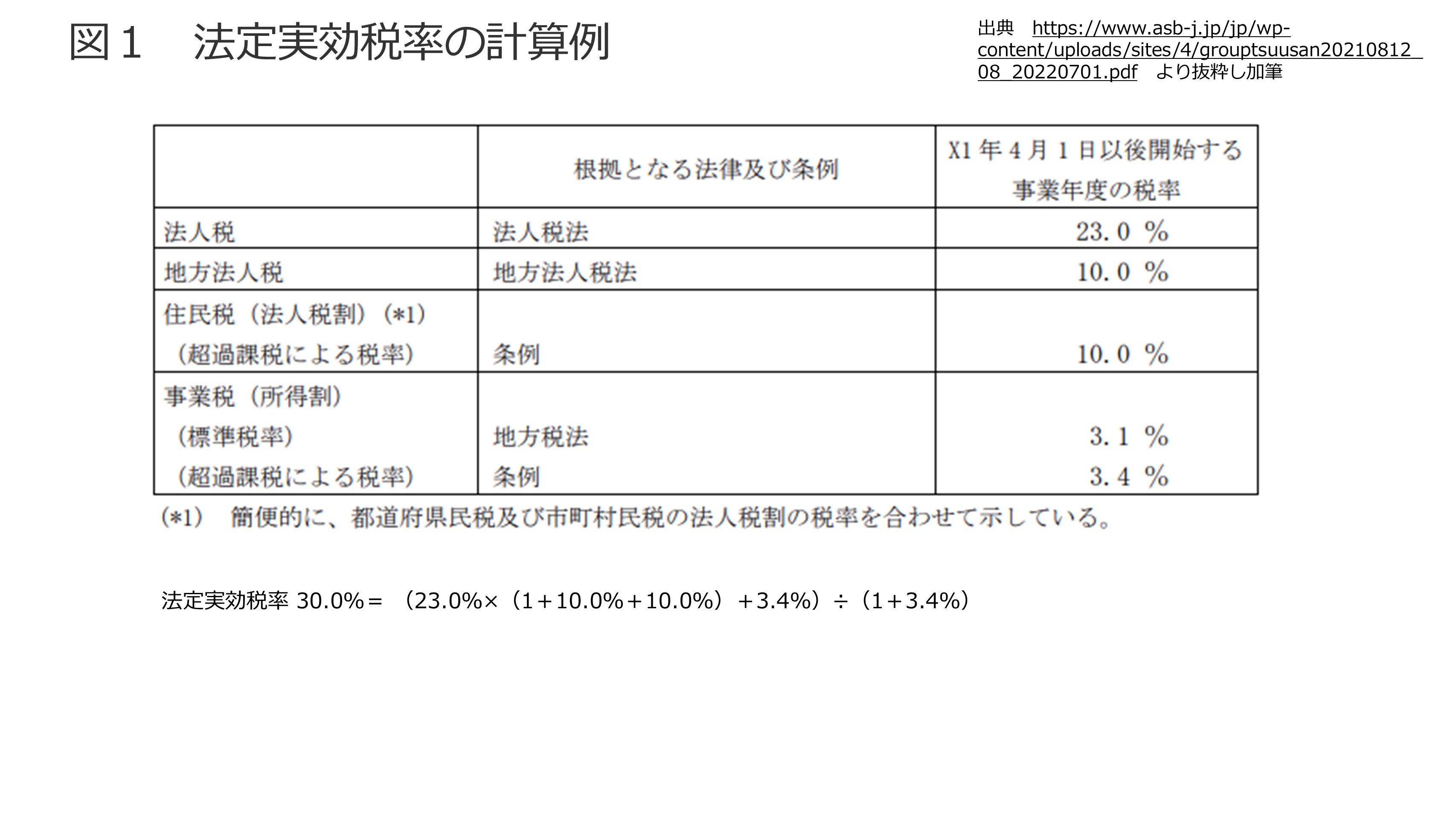

実効税率=((法人税率×(1+地方法人税率+法人住民税率)+法人事業税率+特別法人事業税率))÷(1+事業税率+特別法人事業税率)

実効税率とは、法人の実質的な所得に対して課税される法人税、住民税、事業税の負担率のことをいいます。

法人事業税の損金算入を考慮して実質的な税負担額を考慮して計算します。

(B)投下資本=有利子負債+株主資本

なお、法定実効税率は、以下の内容で計算式されます。

地方法人税及び住民税(法人税割)の税率は法人税額を課税標準として定められていることを考慮すると、 法人税、地方法人税、住民税及び事業税(所得割)の税金の額(以下「合計税額」という。)並びに課税所得に対する合計税額の割合(以下「合計税率」という。)は、次のとおり算定されます。

法人税額 =課税所得×法人税率

地方法人税額 =課税所得×法人税率×地方法人税率

住民税額(法人税割)=課税所得×法人税率×住民税率

事業税額(所得割) =課税所得×事業税率

合計税額 = 課税所得×{法人税率×(1+地方法人税率+住民税率)+事業税率}

合計税率 = 合計税額÷課税所得 =法人税率×(1+地方法人税率+住民税率)+事業税率

また、事業税(所得割)は、実際に納付する事業年度の課税所得又は税務上の欠損金の計算上、損金に算入されることを勘案すると、 法定実効税率は、合計税率から、事業税率に法定実効税率を乗じた数値を控除して求められます。

法定実効税率=合計税率-事業税率×法定実効税率

(1+事業税率)×法定実効税率=合計税率

法定実効税率= 合計税率÷(1+事業税率)

「法定実効税率= 合計税率÷(1+事業税率) 」の算式に、

合計税率の算式「合計税率 = 合計税額÷課税所得 =法人税率×(1+地方法人税率+住民税率)+事業税率」を当てはめると、次の算式が求められます。

法定実効税率=( 法人税率×(1+地方法人税率+住民税率)+事業税率)÷(1+事業税率)

法定実効税率の計算例

(図1)

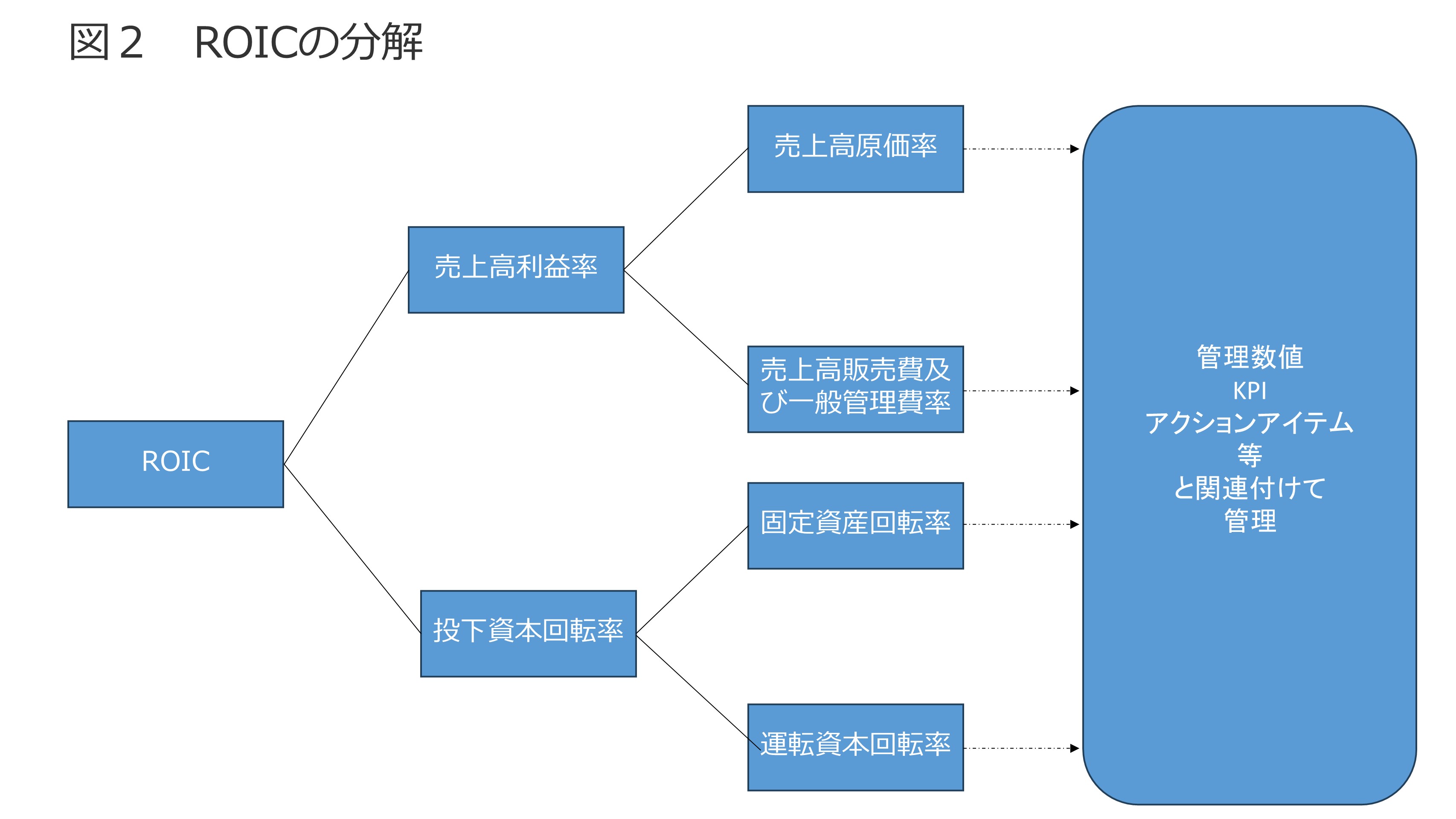

ROICを分解したものを以下に記載します。

(図2)

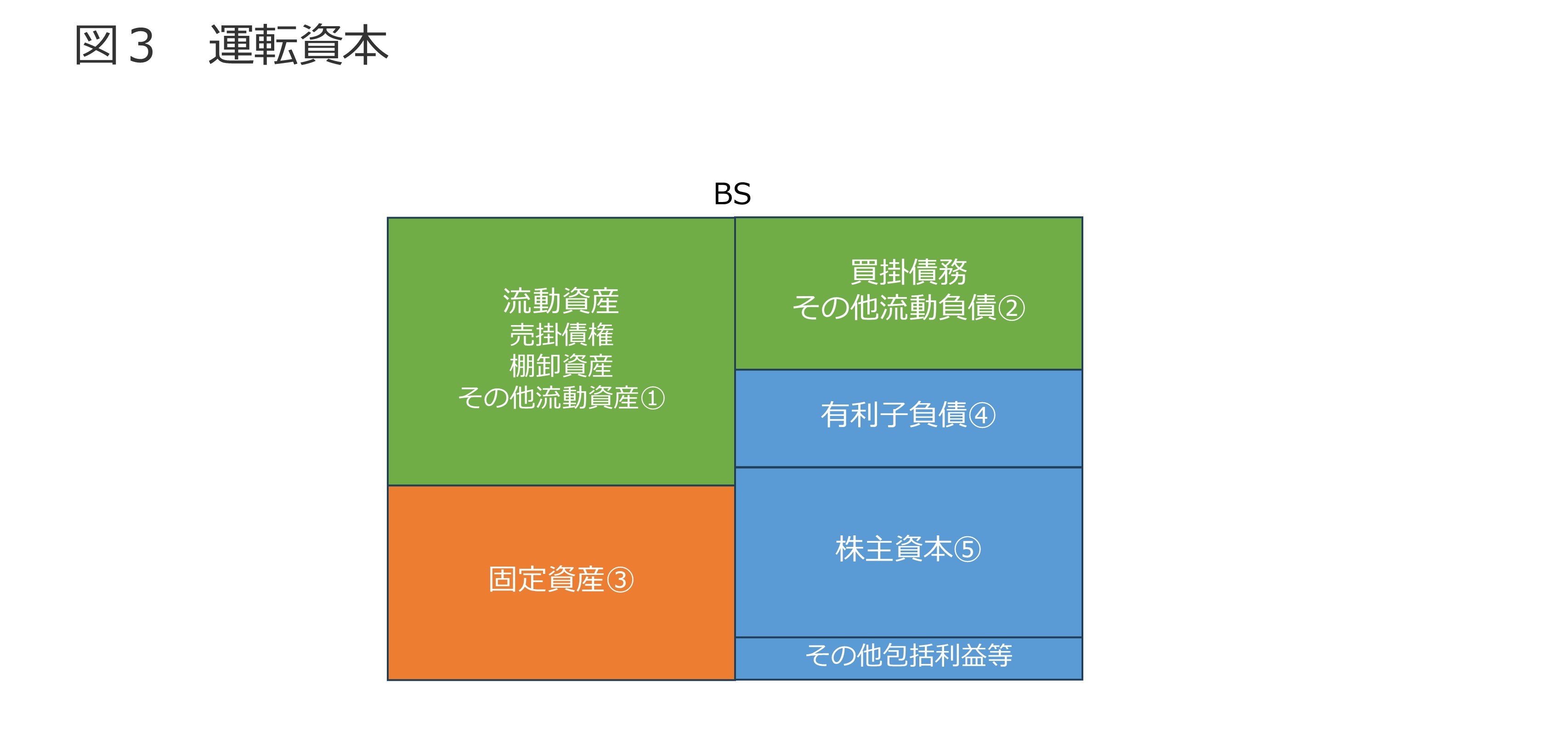

3.運転資本

運転資本=(売掛債権+棚卸資産+その他流動資産)ー(買掛債務+その他流動負債)=①ー②

投下資本=有利子負債+株主資本=④+⑤

運転資本+固定資産=①+③ー②

運転資本+固定資産≑投下資本 ①+③ー② ≑④+⑤

以下、投下資本≑運転資本+固定資産になっていることを図解します。

(図3)

4.ROICとWACC

- ROICとは

-

株主と債権者の両方から調達した資金へのリターン

債権者へのリターンが支払利息

株主へのリターンが純利益(配当)

ROICがリターン

WACCがコスト

- ROICとWACCの比較⇒リターンとそのコストの比較

-

その比較の指標がEVAスプレッド

EVAスプレッド=ROICーWACC

- ROIC>WACCの場合

-

調達した資金による投資へのリターン>資金調達コスト

リターンがコストを上回っています。

5.ROICとROE

- ROE(自己資本当期純利益率)=当期純利益÷自己資本

-

投資家が投資した金額に対してどれだけ利益を上げたのかをします指標ですので、投資家にとって重要な指標になります。

分母の自己資本を圧縮してROEを向上させることもできるという問題点もあります。

資本収益性の向上に向けて、バランスシートが効果的に価値創造に寄与する内容となっているかを分析した結果、 自社株買いや増配が有効な手段と考えられる場合もありますが、自社株買いや増配のみの対応や一過性の対応を期待するものではありません。

継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するものです。

(東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」より抜粋)

- ROIC(投下資本利益率)=税引き後営業利益÷投下資本(=有利子負債+株主資本)

-

調達した資金を投資したリターンで事業の収益性をみる指標です。経営観点での指標です。

ROEには上記の問題点もあり調達した資金を投資したリターンであるROICが注目されるようになっています。

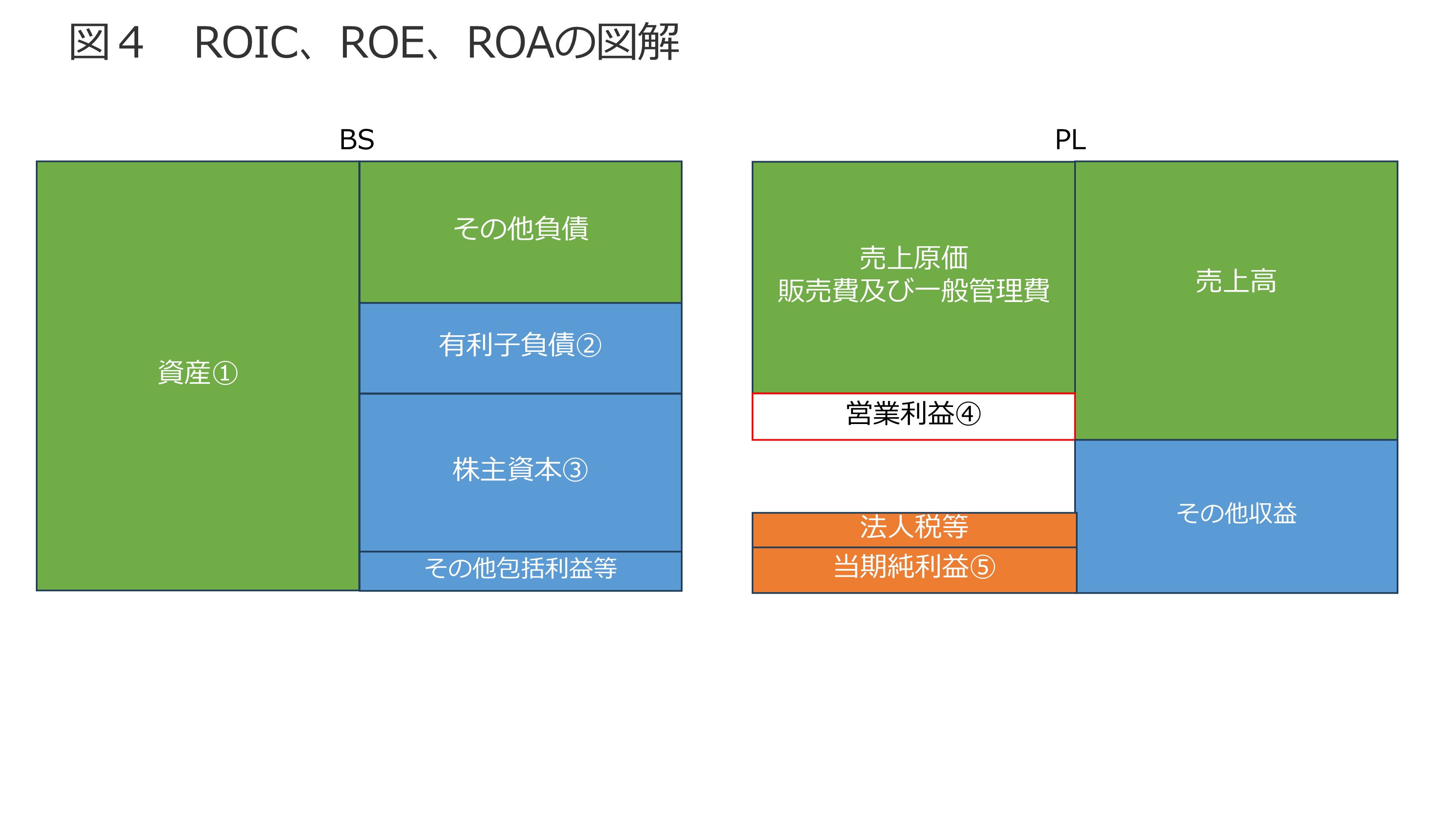

6.ROIC、ROE、ROAの図解

ROIC=税引き後営業利益÷投下資本=④×(1-実効税率)÷(②+③)

ROE =当期純利益÷株主資本=⑤÷③

ROA =当期純利益÷資産=⑤÷①

ROAは、会社の総資産を利用してどれだけの利益を上げられたかを示す指標です。

(図4)

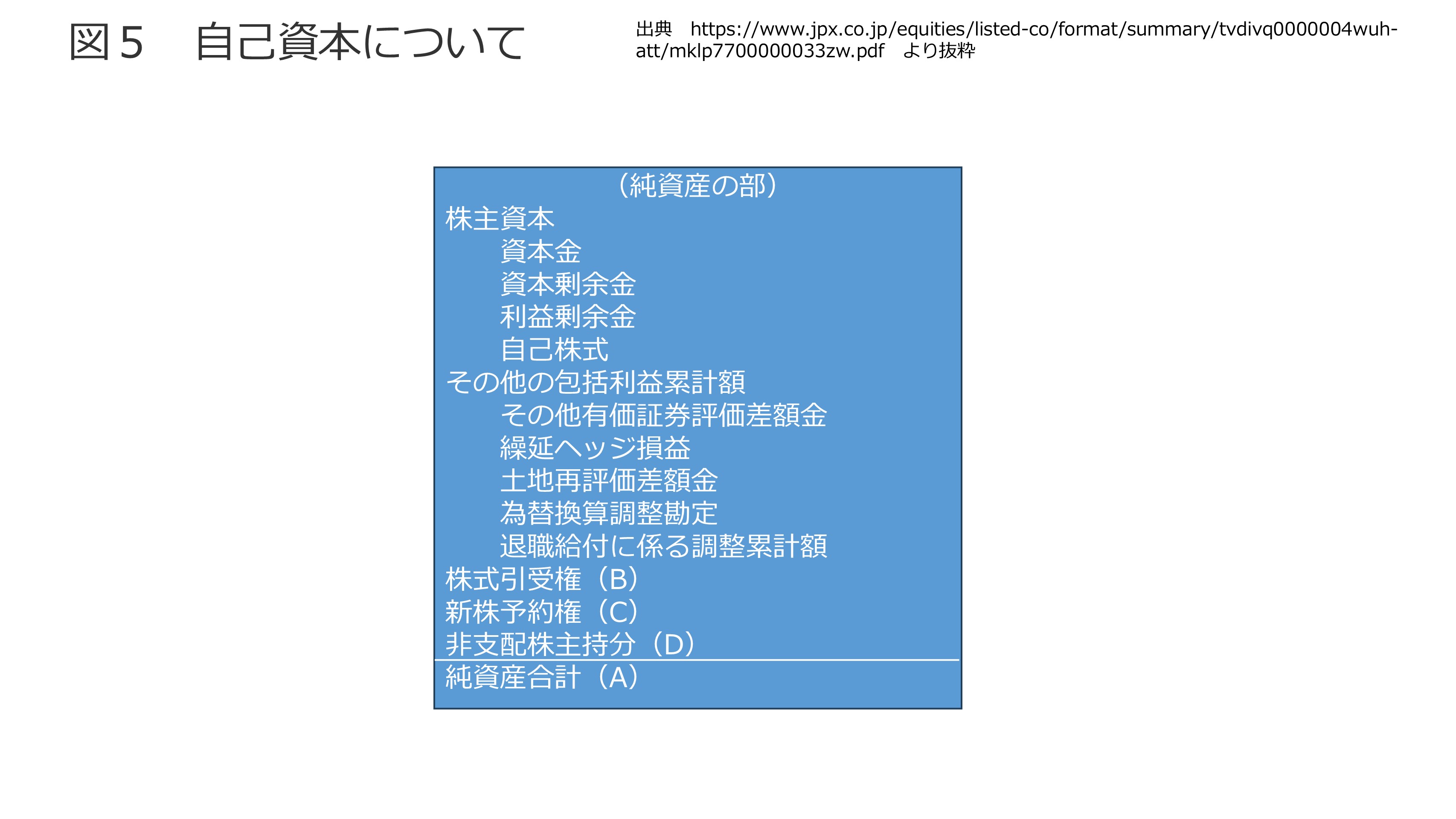

株主資本と自己資本の関係を、以下に記載します。

自己資本は、以下の算式で計算します。

自己資本=純資産合計-株式引受権-新株予約権-非支配株主持分 (※)

=(A) ー (B) ー (C) ー (D)

(図5)

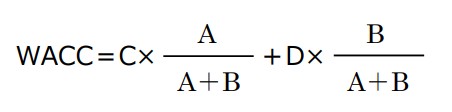

7.WACCの計算式

WACCは、負債コストと株主資本コストの加重平均で求めます。

有利子負債をA、株主資本をB、負債コストC、株主資本コストD

負債コスト(C)=(1ー実効税率)支払利息÷有利子負債

株主資本コスト(D)=Rf +β × ( Er ーRf ) 個別証券の期待収益率

例)次の会社の加重平均コスト(WACC)を計算してください。

有利子負債 60億円 株主資本 40億円 負債コスト(支払利息の金利)5% 株主資本コスト 10% 実効税率 30%

WACC=(100ー30)%×5%×(60÷(60+40))+10%×(40÷(60+40))=2.1%+4%=6.1%

8.株主資本コストの計算式

- 株主資本コスト=Rf +β × ( Er ーRf ):CAPMに基づく計算式

-

株主資本コストは、個別証券の期待収益率のことです。

個別証券の期待収益率=リスクフリーレート+β×市場リスクプレミアム個別証券の期待収益率とは、投資された資本に関する受け入れることができる最低限の収益率のことです。

市場リスクプレミアム=市場ポートフォリオの期待収益率ーリスクフリーレートRfは、リスクフリーレートです。投資において理論上リスクがないとされる資産から得られる利息率のことです。

このレートは、投資家がリスクを取らずに得られるリターンのことです。

リスクフリーレートの代表例としては、政府が発行する短期国債の利回りです。

- 株主資本コスト=Rf +β × ( Er ーRf )の計算例

-

以下の数値をもとに甲社の株式の期待値収益率を計算してください。

Rf(リスクフリーレート)1%

Er(市場ポートフォリオの期待収益率)3%

甲社の証券のβ(個別銘柄が市場全体の動きに対してどの程度敏感に反応するかを示すリスク指標)1.3

株主資本コスト=1%+1.3(3%ー1%)=3.6%

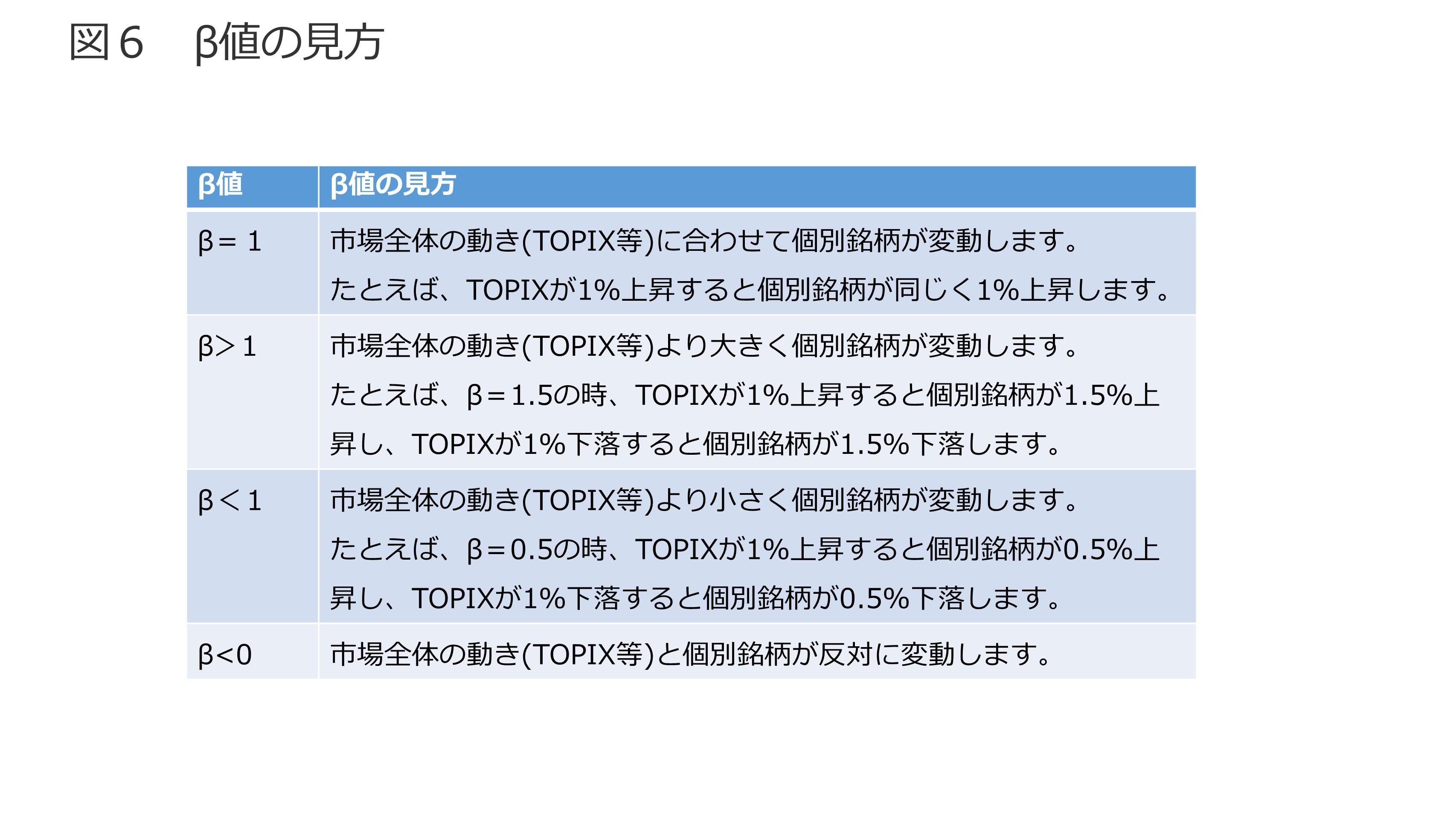

9.β値の見方

株主資本コスト=Rf +β × ( Er ーRf )

上記の計算式に出てくるβについて説明します。

- β値とは

- 個別銘柄が市場全体の動きに対してどの程度敏感に反応するかを示すリスク指標です。

(図6)

10.β値の求め方

- β値の求め方(ご参考)

-

β=(個別株式とマーケットポートフォリオの共分散)÷マーケットポートフォリオの分散

β=Cov[X,Y]÷V[Y](Xを個別株式の収益率、Yをマーケットポートフォリオ(TOPIX等)の収益率)

共分散 Cov[X,Y]=E[(X-E[X])(Y-E[Y])]

E[X]

- 個別株式の収益率Xの期待値(平均)

- E[(X-E[X])

- 個別株式の収益率から個別株式の収益率の期待値(平均)を差し引きしたものの期待値(平均)

-

分散 V[Y]=E[(YーE(Y))2]

マーケットポートフォリオの収益率からマーケットポートフォリオの収益率の期待値(平均)を差し引きしたものを2乗したものの平均

11.上場会社のβ値は、証券会社等が公表

12.Erとは

株主資本コスト=Rf +β × ( Er ーRf )

上記の計算式に出てくるErについて説明します。

Erは、市場利益率と呼ばれ、市場全体の投資の利益のことです。

金融市場に存在する全てのリスクのある金融資産の時価総額加重平均ポートフォリオの期待収益率です。

証券取引所利回りの平均と日本国債の利回りの差の分析等から、4%から6%を使用することがあります。

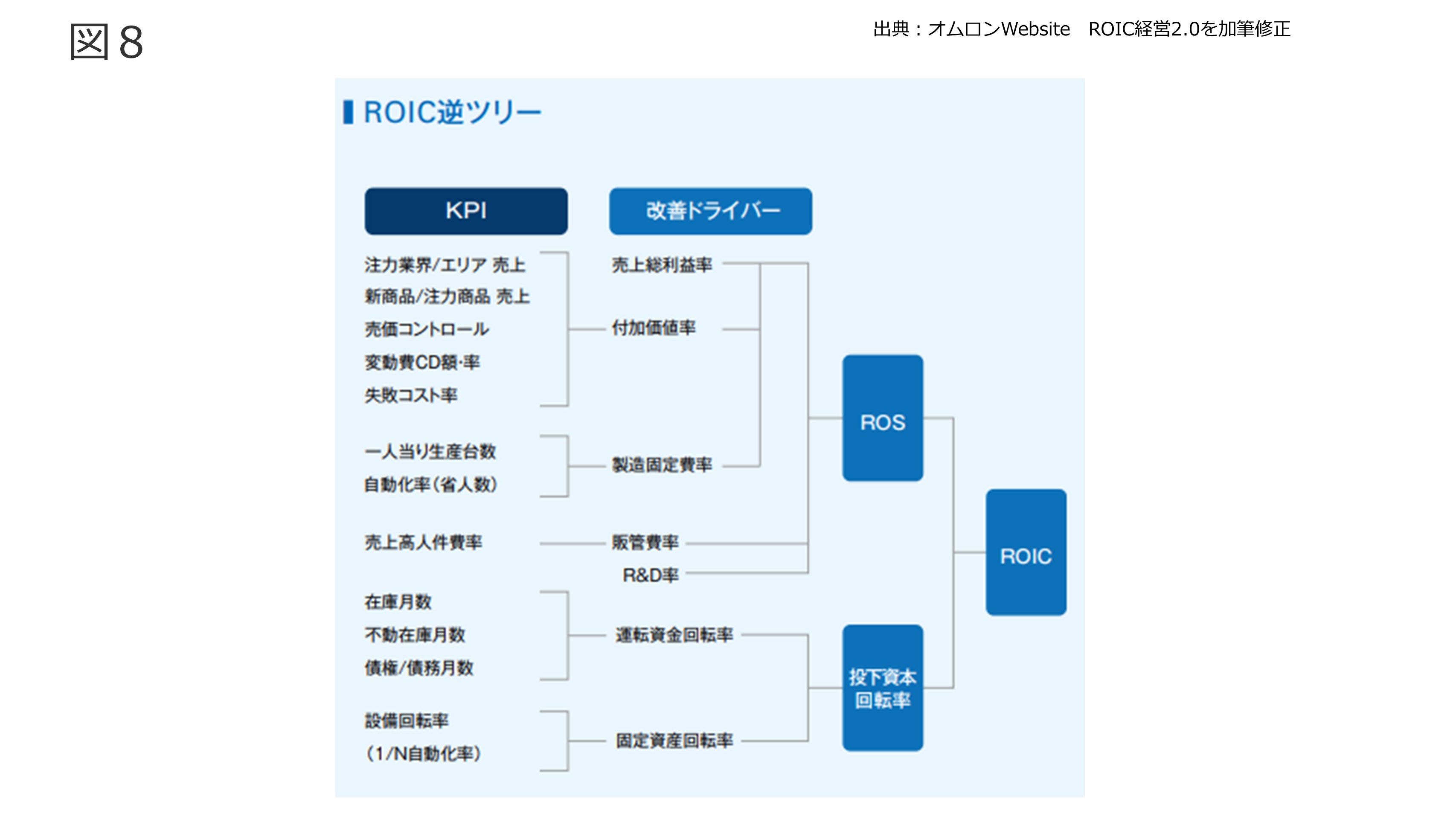

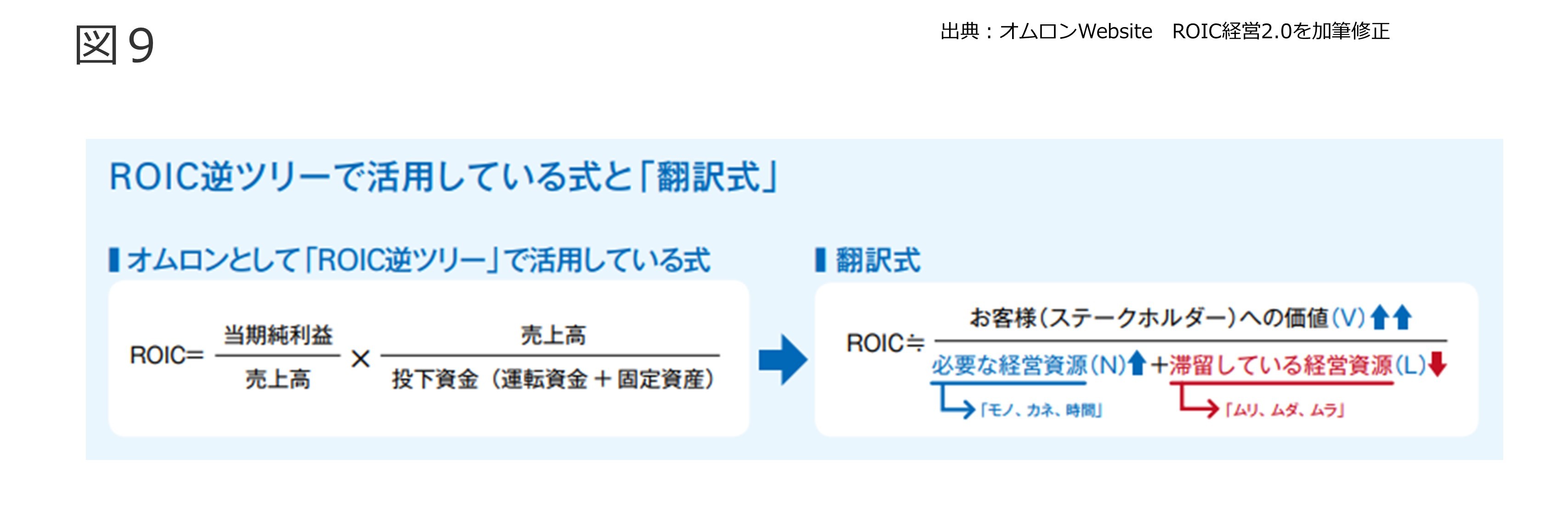

13.オムロンROIC経営 ROIC逆ツリー

以下、オムロンWebsite ROIC経営2.0を加筆修正して引用しています。

逆ROICは、ROICを「営業利益率」と「投下資本回転率」に分解し、そこからさらに以下のように分解

営業利益率

売上総利益率(付加価値率、製造固定費)・販売管理費率・営業利益率・営業外損益・当期利益率

投下資本回転率

運転資金回転率・固定資産回転率

上記指標を下記のようにKPIと関連づけて管理

(図8)

基本は成長に必要な経営資源(N)を投入し、それ以上にお客さまへの価値(V)を上げ、そのために滞留している経営資源(L)を減らすという単純なロジックです。

付加価値を生む経営資源へ投資して成長戦略を実現し、一方で経営資源の滞留(ムリ・ムダ・ムラ)を減らすことが目指す方向です。

(図9)

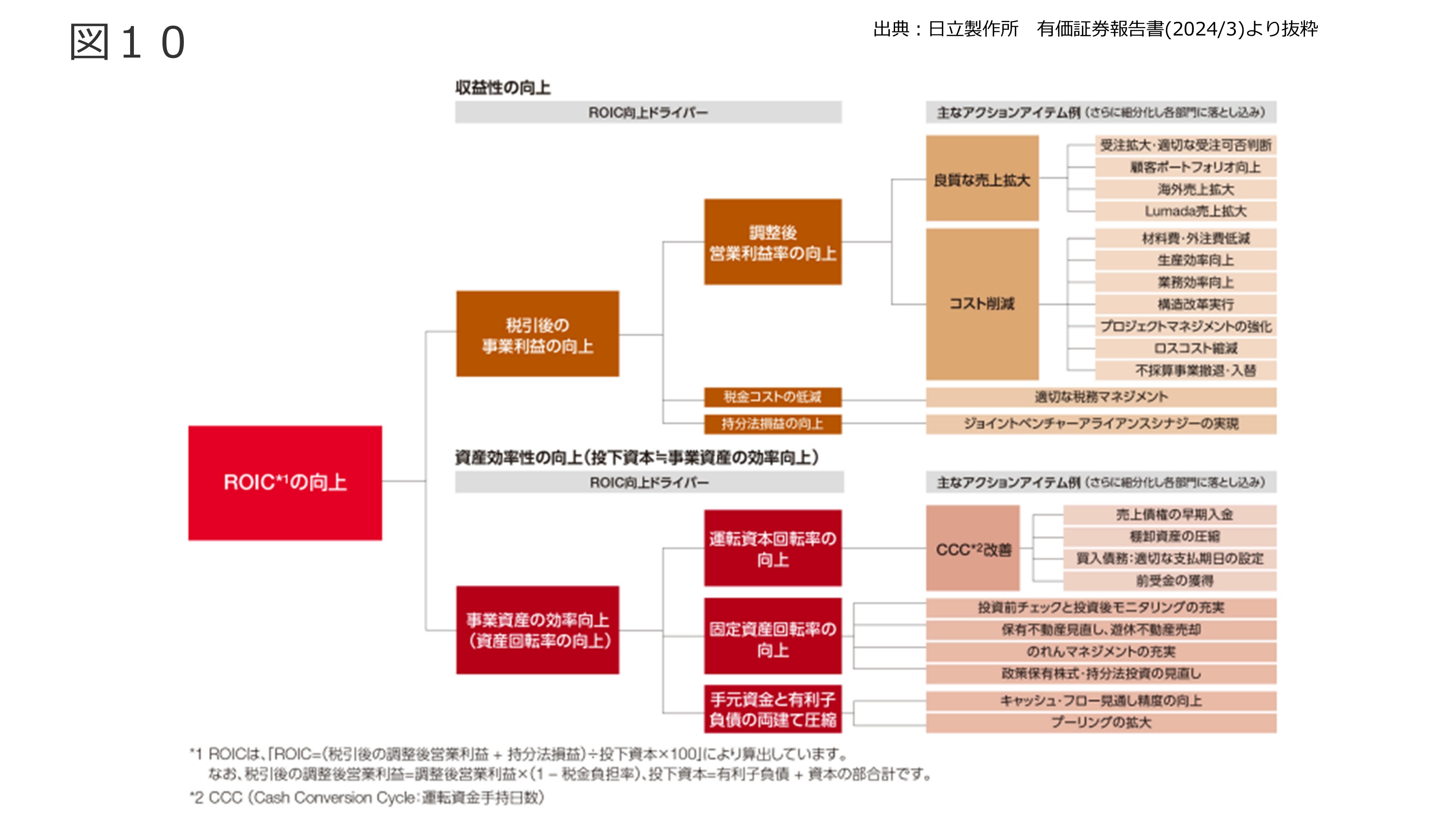

14.日立製作所 ROIC

以下、日立製作所の有価証券報告書(2024/3)より抜粋し加筆して引用しています。

当社は、経営管理指標にROICを導入し、資本効率の向上と収益性の高い事業の成長を経営として推進していきます。

ROICは、事業に投じた資金(投下資本)によって生み出されたリターンを評価する指標で、税引後の事業利益を投下資本で除すことで算出します。

リターンを上げるためにROICが投下資本の調達コストである加重平均資本コスト(WACC)を上回る必要があります。

(図10)

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。