令和7年度税制改正による電⼦帳簿等保存制度の⾒直しについて

最終更新日:2025年10月14日

カテゴリ:税制度

経済社会のデジタル化に伴い、事業経営や取引・財務に関する情報処理、決済の分野でもデジタル化が進展しており、 事業者が簡便かつ適正に申告・納付を行うことができるよう、税務手続のデジタル化も必要とされてきています。

その中で、2023年6月、国税庁より「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」が公表され、新たに「事業者のデジタル化促進」を掲げ、

事業者の取引全体のデジタル化、会計・経理全体のデジタル化等を強力に推進することは、政府全体として取り組む重要な課題の一つとして、

事業者が日頃行う事務処理(経済取引に関連するもの、バックオフィスで処理するもの)をデジタルで完結することを可能とすることにより、

(1)請求や決済のやり取りがデジタルデータで行われ、

(2)当該データが変更等されず保存されるとともに、

(3)仕訳もデータ連携により記録され、

(4)そのデータが税務申告・納税まで連携されることで、

事業者は、単純誤りの防止による正確性の向上や事務の効率化による生産性の向上等といったメリットを享受でき、

税務コンプライアンスの向上等を図れると期待されています。

今回の電子帳簿保存法の改正は、取引から会計・税務までのデジタル化(デジタルシームレス)の普及を目的とした制度であり、

従来の電帳法には定めがなかった「データ連携処理」の概念が新たに加わることなりました。

本コラムでは当該改正内容や、関連する取扱通達・Q&A形式の一問一答等を踏まえてご説明をしていきたいと思います。

目次

1.改正の概要

今回の令和7年税制改正による電子帳簿保存法の改正では、請求書等のデジタルデータ(電子取引データ)を自動で保存し、 帳簿に自動連携する仕組みに対応した制度が新設されました(令和9年1月1日からの施行)。

具体的には、先程の(1)から(4)の事務処理に係るデジタル化のうち、(1)~(3)までの対応として、

「国税庁長官の定める基準」に適合したシステムを使用して、請求書や決済取引データにより請求や決済を行うことで、

仕訳が帳簿に自動連携され、かつ、それらのデータを「一定の要件(※1)」を満たして送受信・保存を行う場合には、

当該電子取引データを「特定電磁的記録(※2)」として当該データに関連する隠蔽・仮装行為については、

令和9年1月1日以後に法定申告期限が到来する国税に係る重加算税の10%加重の適用対象から除外、

また、令和9年分以後の所得税につき65万円の青色申告特別控除を適用することができるとされました。

なお、本重加算税の加重措置の除外規定等の適用を受けるためには、届出書の提出が必要となります。

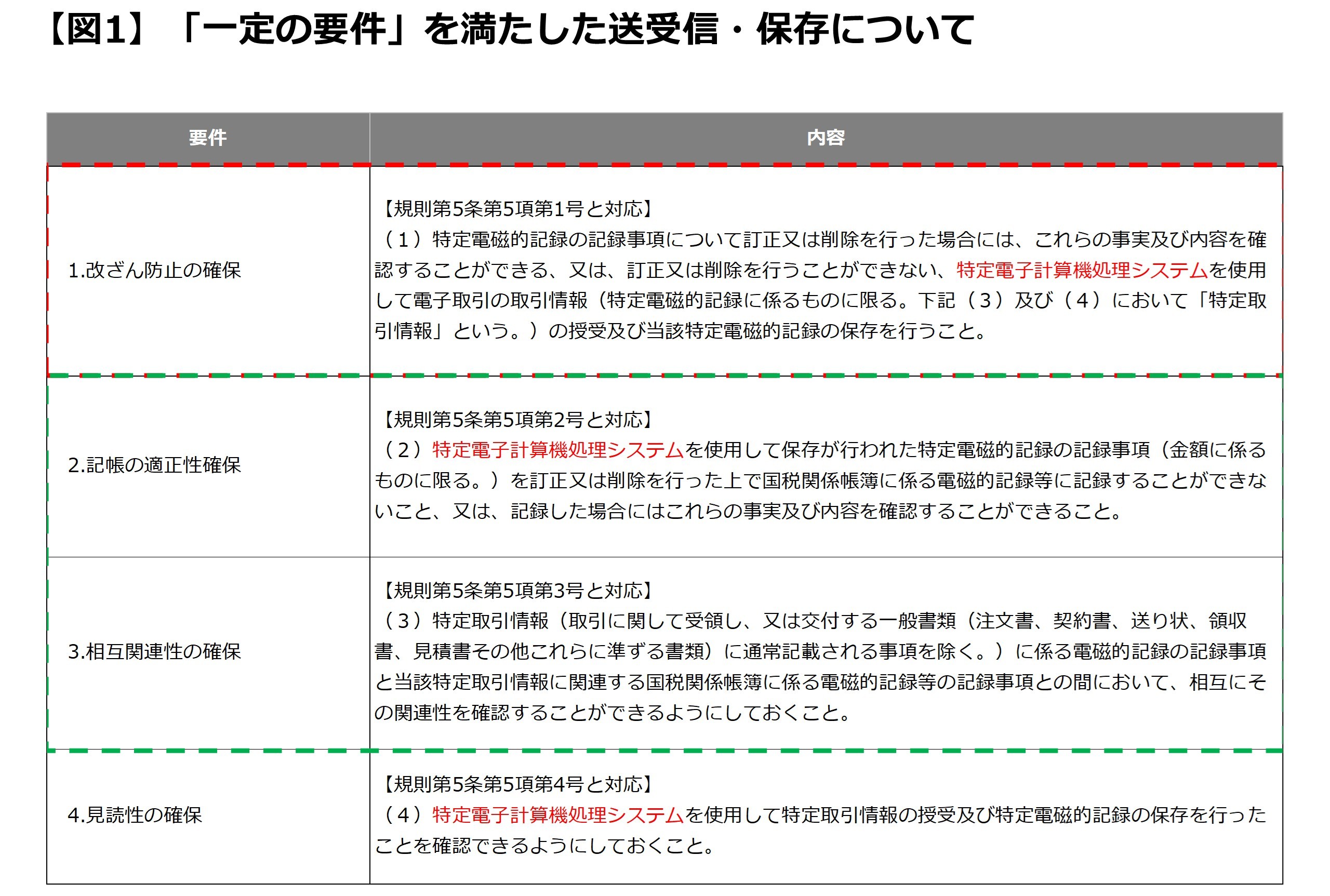

(※1)「一定の要件」を満たした送受信・保存について

今般改正されました、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(電子帳簿保存法)施行規則第5条第5項(令和9年1月1日以後に施行されるもの、以下同様。

以降は「規則第5条第5項」と呼ぶ。)で規定され、その第5号が該当要件となります(以下の表をご参照)。

2.の記帳の適正性確保要件が、これまで電子帳簿保存法の中になかった新しい要件であり、

この要件が、「電子取引データが自動連携により、電子帳簿に記録されること」を示すものとなります。

(※2)特定電磁的記録について

電子帳簿保存法一問一答(電子取引関係)の問65において、電子帳簿保存法第8条第5項に規定する「その保存が国税の納税義務の適正な履行に資するものとして財務省令で定める要件を満たしている場合における当該特定電磁的記録」とは、 合理的な方法による編集(取引情報の内容を編集することを除く。)の範囲内の編集によって、 規則第5条第5項各号の要件を満たして保存を行うことができる特定電磁的記録のことをいうとされています。

2.特定電子計算機処理システムについて

図1の各要件に赤字で記載した「特定電子計算機処理システム」が、今回のデジタル化のキーとなる「国税庁長官の定める基準」に適合したシステムであり、 次に掲げるいずれかの電子取引データについて、原則的な電子取引データ保存及び規則第5条第5項各号を満たして保存できる機能を有するシステムとされております。

(1)Peppol(ぺポル)を利用した仕入明細書又は適格請求書に係る電子取引データ

Peppol(Pan European Public Procurement Online)とは、請求書(インボイス)などの電子文書をネットワーク上でやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな標準仕様であり、

Open Peppol(ベルギーの国際的非営利組織)がその管理等を行っています。

現在、欧州各国のみならず、オーストラリア、ニュージーランドやシンガポールなどの欧州域外の国も含め30か国以上で利用が進んでいます。

今回のデジタル化に際し、仕入明細書又は適格請求書に記載すべき事項に係る電磁的記録の仕様としてデジタル庁が管理するものに従って提供された電子取引の取引情報に係る電磁的記録を、 デジタル庁が日本におけるデジタルインボイスの標準仕様(JP PINT)として管理し、 消費税法の適格請求書等保存方式における「適格請求書(消費税法第57条の4第1項)」に対応する「Peppol BIS Standard Invoice JP PINT」及び「仕入明細書(消費税法第30条第9項3号)」に対応する「JP BIS Self-Billing Invoice」に従って作成された電子取引に関する特定電磁的記録を、 Peppolネットワークを通じてやり取りし、「一定の要件」を満たして保存を行うことができる機能を有していれば、「国税庁長官が定める基準」に適合する特定電子計算機処理システムに該当します。

なお、Peppolの標準的なデータ連携については、売手が自らのアクセスポイントを通じ、Peppolネットワークに接続し、 買手のアクセスポイントに適格請求書データを送信することで、それが買手に届く仕組みとなりますが、 買手から売手に交付する仕入明細書データを売手の適格請求書とする等を含めた、日本の一般的な業務にも対応するため、 日本では、Peppolをベースとした日本版(JP)Peppolが策定されています。

(2)預金者等の委託を受け金融機関等が行う全銀EDIシステムを利用した為替取引(いわゆる銀行決済)の電子取引データ

全銀EDIシステム(通称:ZEDI/ゼディ)は、全国銀行資金決済ネットワーク(全銀ネット)が提供するデータ連携システムであり、 支払企業から受取企業に総合振込を行うときに添付された請求データを相手先に連携することが可能となっています。

本電子取引データには、①他者である預金者又は貯金者の委託を受けて当該金融機関等が行う決済取引データ(他者口座から自らの口座への入金データ)及び②預金者又は貯金者自らの委託を受けて当該金融機関等が行う決済取引データ(自らの口座から他者口座への出金データ)がいずれも含まれておりますので、 このような決済取引データのいずれかで特定電磁的記録に該当するものを「一定の要件」を満たして保存を行うことができる機能を有していれば、「国税庁長官が定める基準」に適合する特定電子計算機処理システムに該当します。

なお、規則第5条第5項第1号(特定電子計算機処理システムを使用した真実性の確保(改ざん防止の確保))の要件については、 特定電子計算機処理システムを使用して「電子取引の取引情報の授受」、すなわち送信・受領を行うことを求めていますが、 上記①、②はいずれも預金者又は貯金者の委託を受けて「当該金融機関等が行う」決済取引データであり、電子計算機処理システムを使用して受領するものであって、 電子計算機処理システムを使用して送信することは想定されていないことから、「国税庁長官が定める基準」に適合する特定電子計算機処理システムについては、 当該システムを使用して上記①又は②の決済取引データの「受領」を行うことができる機能を有することにより、「一定の要件」の1. 改ざん防止の確保を満たすことになります。

3.規則第5条第5項の留意点について

(1)規則第5条第5項第1号に規定する「特定電子計算機処理システムを使用して、電子取引データを授受すること」について

今般の改正において、データ連携の具体的な方法についても特段の定めはありませんが、電子帳簿保存法一問一答(電子取引関係)の問66において、例えば、使用している会計システムにより、 金融機関やECサイト等のマイページに保存されている電子取引データを、API連携機能等により取得しているような場合には、 当該機能を用いてマイページからデータを取得する前の段階で既に電子取引データの授受が行われていますが、取引の相手方から受領した電子取引データが、マイページに格納され、 それを特定電子計算機処理システムのAPI連携等の機能で取得するその一連の流れを一体のものと捉えることで、 「特定電子計算機処理システムを使用して、電子取引データを授受すること」に該当するとされております。

この点、データ連携の方法については、API連携のほか、ファイル転送やDB連携、スクレイピング(Web上で公開されているデータについて、 プログラムを用いて情報を取得するデータ授受の方式)、RPA(人が行う作業をソフトウェアによって自動化する方式)など広く例示されていますが、 例えば、手作業で、一方のソフトからCSVファイルをエクスポートし、他方のソフトにインポートする等の方法は、 その過程で出力されたファイルに対して手作業による訂正又は削除が可能となるため、本要件は満たさない点はご留意ください。

(2)規則第5条第5項第2号に定める記帳の適正性確保について

電子帳簿保存法取扱通達8-27において、電子帳簿に記録するためには、保存された特定電磁的記録の記録事項を基に仕訳に係るデータを作成する必要があるところ、 その仕訳に係るデータの中には金額以外のものも含まれるが、訂正又は削除を行った上で電子帳簿に記録できないこと(又はその事実及び内容を確認できるようにしておくこと)の対象は金額に係るものに限られるとされています。

また、特定電磁的記録の記録事項は、関連する全ての国税関係帳簿に記録される必要はなく、また、記録される国税関係帳簿の種類に関しても特段の定めはないことから、 本通達においては、一般的に仕訳に係るデータが記録されることが多い総勘定元帳や仕訳帳といった主要簿を例に挙げ、これらの帳簿に金額が連携されていれば問題ないとされています。

この点、特定電磁的記録となる電子取引データの授受を行う販売管理システムや当該データを保存する証憑管理システム、 国税関係帳簿の作成を行う会計システムをそれぞれ別のシステムとしている事業者も多いかと思いますが、 一体のシステムでない場合であっても、(2)でご説明した自動連携の方法によって複数のシステムを組み合わせて、会計システムに連携させ、 連携された特定電磁的記録の記録事項を訂正又は削除を行った上で電子帳簿に記録できないこと(又はその事実及び内容を確認できるようにしておくこと)になっていれば、 本要件は満たされることになります。

(3)規則第5条第5項第2号における電子取引データの連携先となる「国税関係帳簿に係る電磁的記録等」について

電子帳簿保存法一問一答(電子取引関係)の問69において、電子取引データの連携先となる「国税関係帳簿に係る電磁的記録等」である電子帳簿等については、 規則第5条第5項第3号で規定されているように、当該電子取引データとの相互関連性の確保は必要となりますが、 当該電子取引データに要求されている訂正削除履歴が残る改ざん防止の確保や検索機能に関する要件は求められておらず、 電子帳簿等の保存のための最低限の要件であるシステム概要書等やディスプレイの備え付け等がなされていれば問題はありません。

また、特定電磁的記録の記録事項が、関連する全ての国税関係帳簿に記録される必要はなく、記録される国税関係帳簿の種類に関しても特段の制限はないことから、

その記録される国税関係帳簿の範囲については、売掛帳や仕入先元帳といった補助簿であっても問題はありません。

ただし、電子取引データ及び電子帳簿の両方を通じて、信頼性を向上させ、経理誤りを是正しやすい環境を整えるといった観点からは、

連携先の電子帳簿については、訂正削除履歴が残るといった要件等を満たす、いわゆる「優良な電子帳簿」が望ましいとはされております。

(4)新設された要件を満たす特定電磁的記録のファイル形式等について

電磁的記録のファイル形式については、XMLや、CSV、PDF、JPEG等様々ありますが、 今回の加重措置の適用除外となる特定電磁的記録となる電子取引データについて、法令上、ファイル形式の指定は何ら限定されておりません。

しかし、デジタルインボイスの標準仕様(JP PINT)がXML形式のデータであり、また、ZEDIによる総合振込のデータ形式もXML形式のデータであることからも、データ連携に対応したファイル形式に限定されます。

今般の改正においても、例えば、JPEG形式などの画像データの場合は、規則第5条第5項第1号の要件を満たして保存を行うことは可能であるが、

規則第5条第5項第2号の要件を満たして保存を行うことはできないため、特定電磁的記録とはなり得ないとされております。

また、電子帳簿保存法では、その通達で、取引に際して受け取った電子取引データをそのまま保存することが原則となっておりますが、見積りから決済までの取引情報を、

取引先、商品単位で一連のものに組み替え、又はそれらの取引情報の重複を排除するなど、合理的な方法による編集(取引情報の内容を変更することを除く。)については認められており、

例えば、CSV形式で受け取ったデータをXML等の別データ形式に変換して保存するような場合には電子データの取引情報の内容に変更は生じないことから、容認されております。

これにつき、先程、JPEG形式などの画像データは、特定電磁的記録とはなり得ないとご説明をしましたが、データ添付形式のPDFの場合には、

添付されたXML等データからそのまま帳簿に記録することになるため、合理的な方法による編集の範囲内の編集であると考えられ、

規則第5条第5項第2号の要件を満たした保存になるとされています。

(5)規則第5条第5項第4号に規定する「確認することができるようにしておくこと」について

電子帳簿保存法一問一答(電子取引関係)の問71において、まず、特定電子計算機処理システムを提供するベンダーサポートが非常に重要であるとしつつ、

例えば、複数のシステムから様々なデータ形式で受領するものを保存するシステムの場合、①階層やフォルダを分けることで、

どのシステムから送受信したものか見分けることができるようにする方法や、②保存するデータ内に、

送受信したシステムを示す識別キーを加えることで見分ける方法が考えられるとされております。

また、1つのシステムから1つのデータ形式で受領するものを保存するシステムの場合には、送受信したすべてのデータが対象となるため、

データ内に特別な識別キーは不要となり、保存義務者が備え付けているシステム構成図等により確認することができるとされております。

また、システムによる対応以外の方法としては、例えば、特定電子計算機処理システムの操作説明書やシステムを提供するベンダーのホームページ等において、 「特定電子計算機処理システムを使用して特定取引情報の授受及び特定電磁的記録の保存を行うこと」が可能な取引の種類がわかるように示すことが想定されております。

4.今後の経理事務処理フローについて

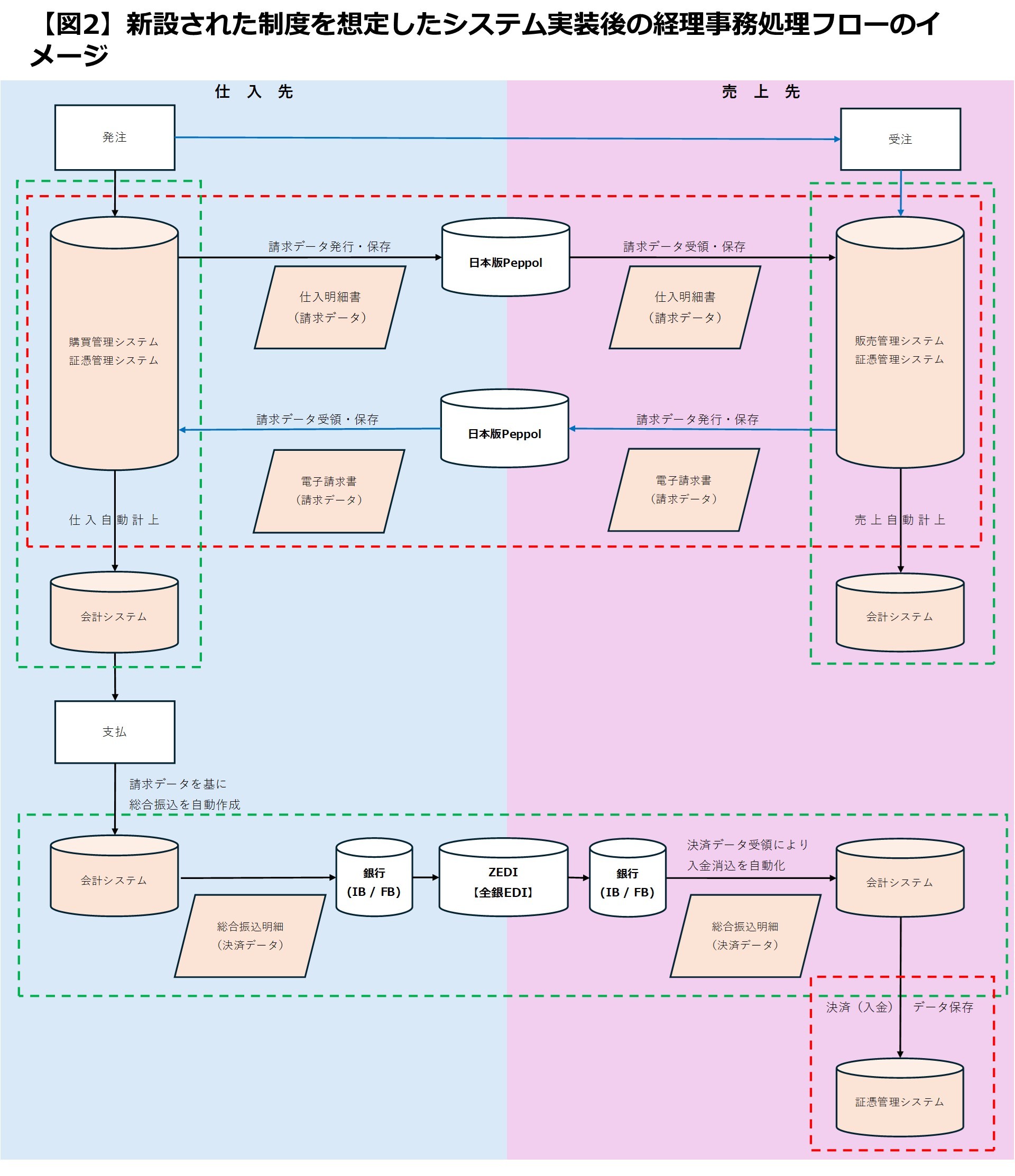

最後に、新設された制度を想定したシステム実装後の経理事務処理フローを図示してみましたので、ご参考頂ければと思います。

上記フロー図の補足ですが、ドラム図形はシステムを表しており、エンジ色のドラムは、今回定められた特定電子計算機処理システム、

同様にエンジ色の平行四辺形は特定電子計算機処理システムにより送受信・保存を想定する電子取引データ(特定電磁的記録)を表しております。

また、赤や緑色の点線範囲は、図1の要件との関連を表しておりますが、規則第5条第5項第4号の要件については、各システム共通として点線はしていない点、

また、購買販売管理システムを利用しない場合等々もあるかと思いますが、その辺りは柔軟にご判断頂ければと思います。

なお、日本版PeppolやZEDIを利用した電子取引データ以外であっても、規則第5条第5項各号の要件を満たして保存される電子取引データについては、特定電磁的記録となり、 今回の重加算税の加重措置の除外規定の対象になるとされておりますので、その点はご留意をください。

結びと次回予定

今回のコラムでは、令和7年税制改正に係る電子帳簿保存法の改正の概要について、ご説明をしましたが、国税に関する帳簿や書類をデータとして保存する際の取扱いを定めた電子帳簿保存法において、 本改正により初めて、デジタルインボイスや銀行決済データといった電子取引データを使用した請求や決済が位置づけられたことで、 税務的にもデジタルシームレスを目指すバックオフィス業務の効率化が推進されますので、今回の改正を契機として自社のDX化をさらに進めては如何でしょうか。

最近の米国の利下げや関税措置の影響等により、為替変動リスクをコントロールするため、輸出入企業を中心にデリバティブ取引のニーズが高まっているようなので、 次回からは会計・税務のヘッジ処理についてご紹介できればと思います。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。