第3回 インボイスQ&Aの令和7年4月改訂版について

最終更新日:2025年8月13日

カテゴリ:税制度

国税庁は4月21日、インボイス制度に係る「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(以降、「Q&A」と呼びます。)を改訂しました。

すでにインボイス制度導入時から何度も改訂されており、一時期はその改訂を追うだけでもかなりの負担ではありましたが、

ここ最近は実務でも定着してきつつあることもあり、今回のQ&A自体の改訂は昨年4月からの約1年ぶりとなっています。

今回の具体的な改訂内容ですが、もともと先に公表されていました「多く寄せられるご質問」や「インボイスの取扱いに関するご質問」の計10問を新たにQ&Aに追加し、 既存の9問についての内容の改訂が行われました。

今回のコラムでは、新たに追加された内容や改訂内容をQ&Aの項目ごとに分類した上で、概要を一覧化しておりますので、皆様の実務にご参考となれば幸いです。

1.適格請求書等保存方式の概要

今回の改訂では、該当箇所なし

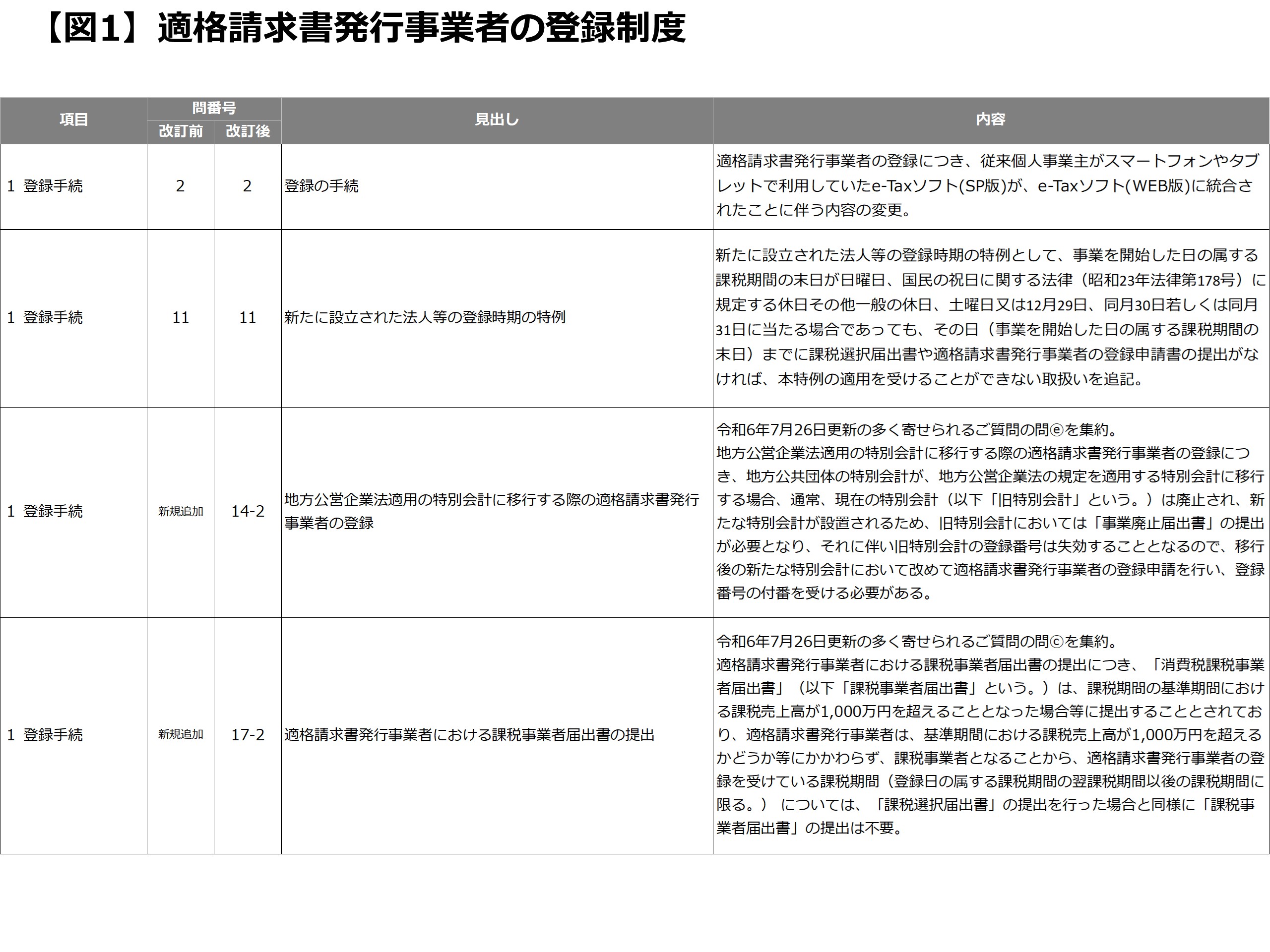

2.適格請求書発行事業者の登録制度

登録制度に関しては、問11における新たに設立された法人が事業を開始した日の属する課税期間の末日までに、 同課税期間の初日から登録を受ける「適格請求書発行事業者の登録申請書」を提出した際には、 その初日に登録を受けたとみなす「新たに設立された法人等の登録時期の特例」がありますが、 この事業開始日の属する課税期間の末日が土日や休日に当たる場合でも、その日(事業を開始した日の属する課税期間の末日)までに、 「消費税課税事業者選択届出書」や同登録申請書の提出がなければ、本特例は適用できないことに留意が必要です。

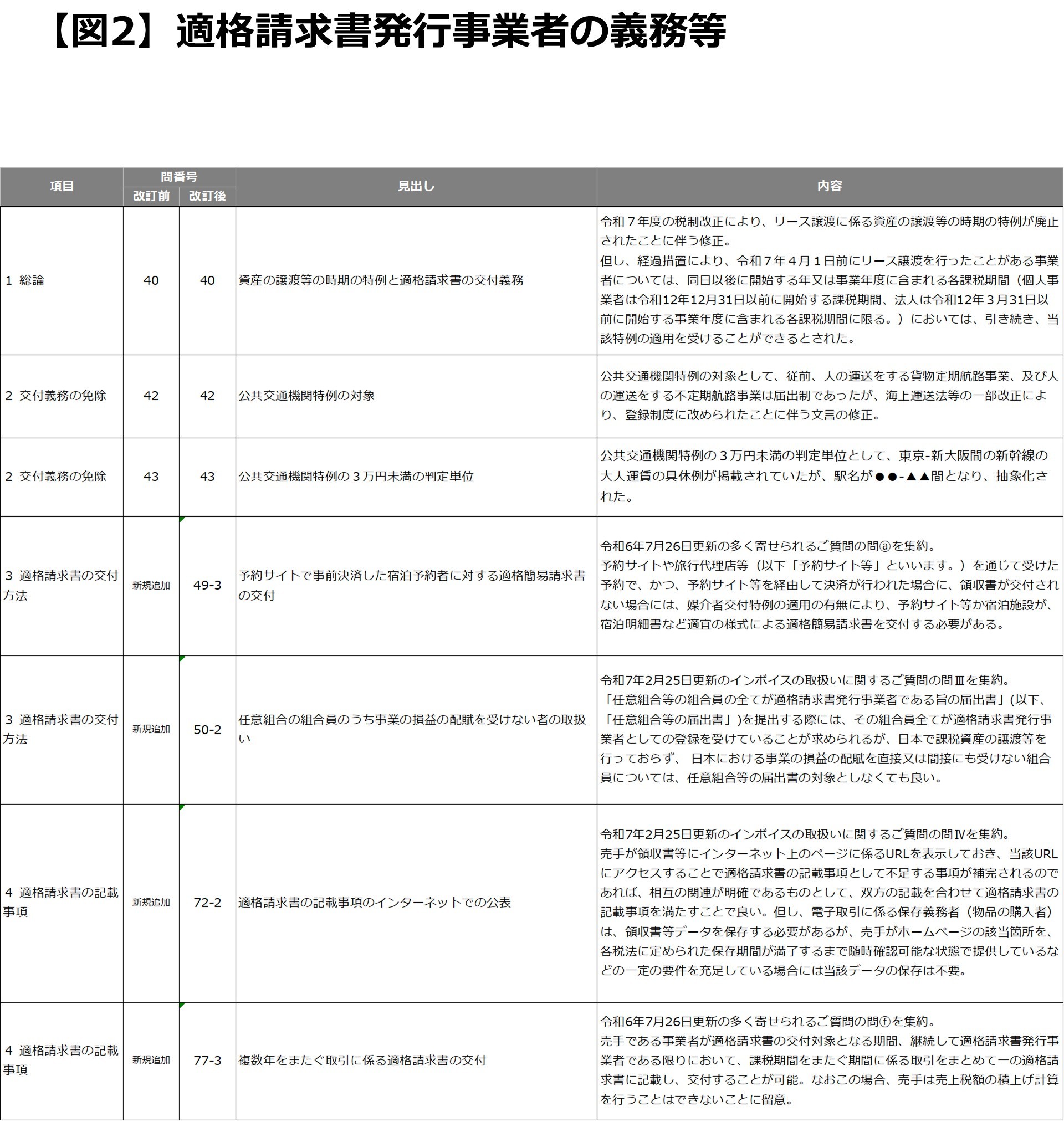

3.適格請求書発行事業者の義務等

適格請求書発行事業者の義務に関しては、問72-2に売手が領収書等にインターネット上のページに係るURLを表示しておき、 買手が当該URLにアクセスすることで適格請求書の記載事項として不足する事項が補完されるのであれば、 買手が仕入税額控除の適用を受けるために当該情報を保存すれば、双方の記載を合わせて適格請求書の記載事項を充足できる取り扱いですが、 同時に売手としては、買手のために、当該補完する情報は電子帳簿保存法の電子取引の取引情報として、 真実性や検索機能等も担保しておくことが実務上は求められるかと思います。

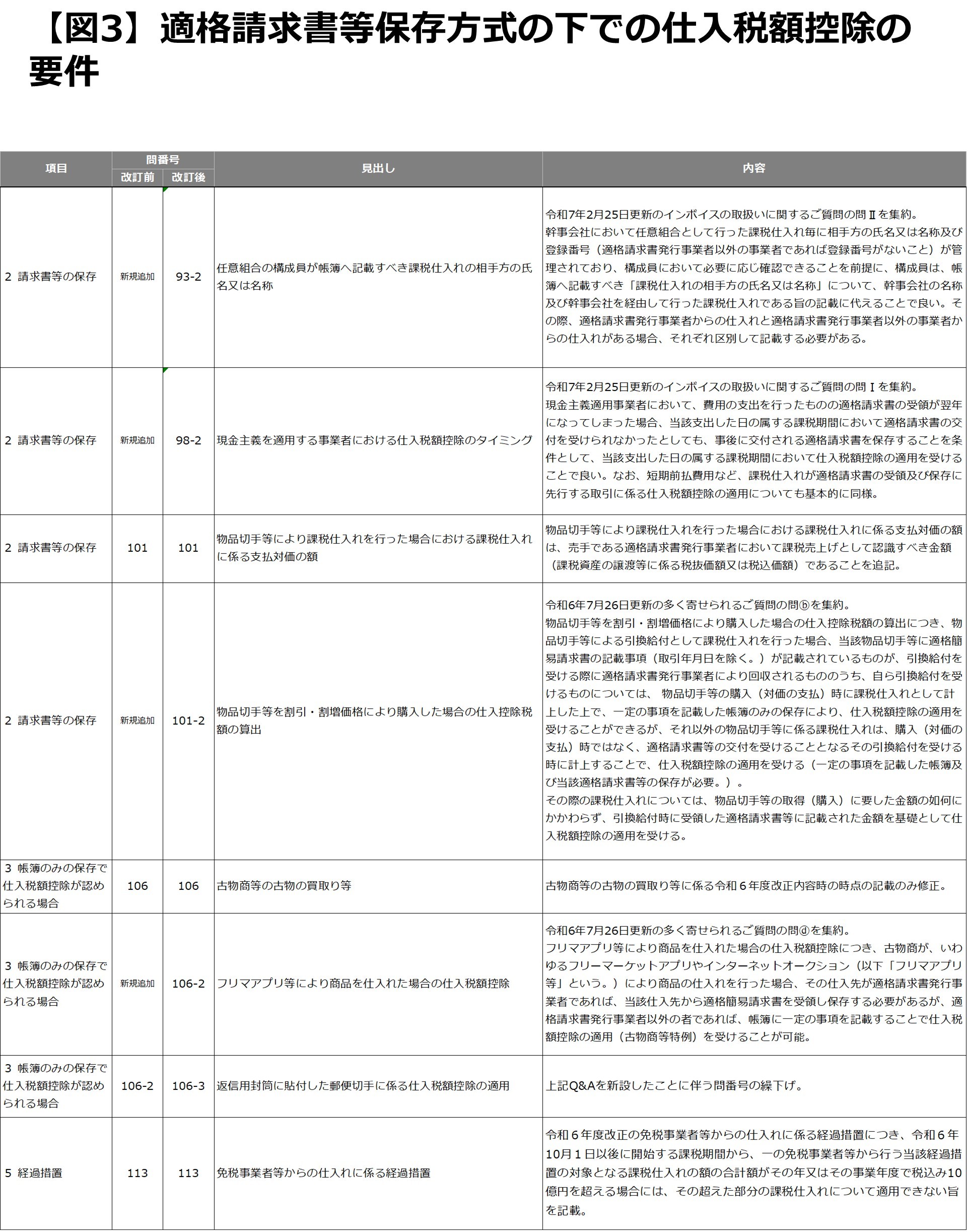

4.適格請求書等保存方式の下での仕入税額控除の要件

仕入税額控除の要件に関しては、問101に物品切手等の課税仕入れに係る支払対価の額についての取り扱いとして、 今回新規に追加された問101-2で割引や割増価格で購入した場合の仕入税額控除の具体的な設例が記載されていますので、 そちらと併せてご確認して頂くと理解が進むのではないでしょうか。

結びと次回予定

今回はインボイスQ&Aの改訂部分に焦点を絞って総ざらいをしましたが、 インボイスQ&Aについては、今回改訂箇所以外にもインボイス制度を理解するための取り扱いが詰め込まれていますので、 インボイス登録時にはもちろんの事、新規事業の立ち上げや業務の仕組みを変更される場合等にも、都度Q&Aに立ち返るのが良いかと思います。

次回からは税務で気を付けたい制度等を随時ご紹介していこうと思います。

まずは、給与等の支給額が増加した場合の法人税額の特別控除(中小企業者等における賃上げ促進税制)をご紹介出来ればと思います。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。