第2回 令和7年度税制改正法が年度内に成立し4月1日より施行

最終更新日:2025年6月9日

カテゴリ:税制度

令和7年税制改正法が3月31日に参議院で可決・成立し、「所得税法等の一部を改正する法律」及び「地方税法等の一部を改正する法律」、 「法人税法施行令及び法人税法施行令等の一部を改正する政令の一部を改正する政令や省令」、「消費税法施行令の一部を改正する政令や省令」等の政省令を含め、 即日公布され、令和7年4月1日から施行されました。

そこで今回のコラムでは、成立した改正法や政省令により、大綱時から明記された事項や、令和7年3月決算企業に係る留意点等について、 主に法人課税や消費課税からご紹介をしていこうと思います。

目次

1.法人課税

(1)所有権移転外リース取引により賃借人が取得したリース資産の減価償却の見直し

| ① | 新リース会計基準を踏まえたリース資産等の減価償却の見直しが行われ、 リース資産(当該リース資産の所有権移転外リース取引に係る契約が令和9年4月1日以後に締結されたものに限る)の減価償却について、 リース期間定額法の計算の基礎となる取得価額から残価保証額を控除しないこととし、1円まで償却できることになりました(法人税法施行令第48条の2及び第61条関係)。 |

| ② | また、所有権移転外リース取引に係る契約が令和9年3月31日以前に締結されたもの(取得価額に残価保証額が含まれているものに限る。)を 「経過リース資産」として、その減価償却方法においては、令和7年4月1日以後に開始する事業年度において、 取得価額から既償却の額等を控除した金額(改定取得価額)を以後のリース期間(改定リース期間)の月数で除して計算した金額に 当該事業年度における当該改定リース期間の月数を乗じた金額を償却限度額として償却する方法(経過リース期間定額法)を選定できる経過措置が講じられました(改正法令附則第7条)。 |

| ③ | なお、経過リース期間定額法を選定しようとする法人については、 同法を採用しようとする事業年度に係る法人税の確定申告書の提出期限までに、「経過リース資産」に係る届出書を納税地の所轄税務署長に提出する必要があります。 |

| ④ | 当該経過措置に合わせ、法人税法施行令第48条の2第1項第6号(リース資産の減価償却方法であるリース期間定額法)につき、 当該リース資産の取得価額として、「当該取得価額」から「当該リース資産についての所有権移転外リース取引に係る契約が令和9年3月31日以前に締結されたものの取得価額」に改められ、 同条第5項第5号ロの所有権移転外リース取引の要件につき、「目的資産を著しく有利な価額で買い取る権利」に係る要件を、 新リース会計基準に合わせ、「目的資産を買い取る権利が行使されることが確実であると見込まれるものであること」に改められました。 |

| ⑤ | また、リース資産につき賃借人が賃借料以外に、当該リース資産を賃借するために支出した費用を損金経理した金額においては、 償却費として損金経理をした金額に含まれるとされました(法人税法施行令第131条の2関係)。 |

(2)中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は特別控除(中小企業経営強化税制)の最低限度額や拡充等

| ① | 対象設備等の要件が見直された中小企業経営強化税制については、改正政令でその対象となる特定経営力向上設備等の取得価額の最低限度等が定められました。 |

| ② | また特定経営力向上設備等に、建物の新設又は増設をする場合における当該建物を含む生産等設備を構成し、 経営規模の拡大に著しく資する設備等(「特定機械装置等」)が新たに創設されました(租税特別措置法施行令第27条の12の4関係)。 |

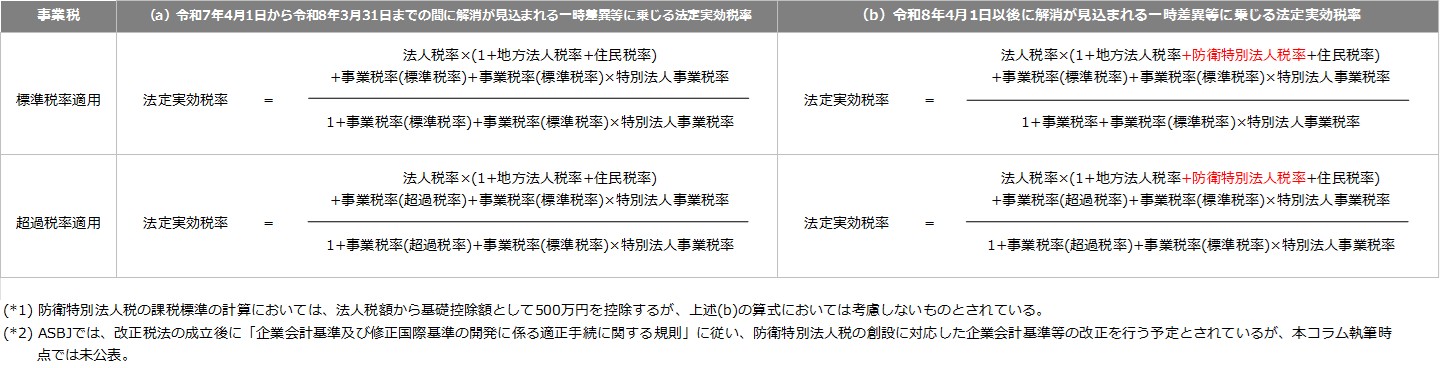

(3)法人税の新たな付加税として防衛特別法人税が創設

| ① | 大綱では、仮称と表記されていました防衛特別法人税が、 正式に令和8年4月1日以後開始事業年度より法人税額の4%相当を新たに課す「防衛特別法人税」として創設され、その細目や確定申告書の記載事項等が示されました。 |

| ② | 企業会計基準委員会(以下、「ASBJ」という。)では、防衛特別法人税につき、 企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下「税効果適用指針」という。)第46項に掲げる税金には明示されていないものの、 法人税に対する付加税として課されるものであるため、法人税その他利益に関連する金額を課税標準とする税金である法人税等(税効果適用指針第4項(2))に該当すると考えられるとしています。 |

この点、改正税法が令和7年3月31日に成立しましたので、同日に決算日を迎える税効果会計適用の3月決算企業にあっては、 令和8年4月1日以後に開始する事業年度に解消が見込まれる一時差異等に係る繰延税金資産及び繰延税金負債の計算に際して、防衛特別法人税を法人税、 地方法人税及び特別法人事業税(基準法人所得割)と同様に取り扱い、下記図(b)の算式により求めた法定実効税率により計算することに留意が必要となります。

【図1】法定実効税率

2.消費課税

(1)輸出物品販売場のリファンド方式への移行で手続等を見直し

令和8年11月1日から輸出物品販売場制度が「リファンド方式」に移行することに伴い、 輸出物品販売場での免税対象物品の購入手続の方法、運営事業者が保存する購入記録情報及び税関確認情報の保存期間等、 許可要件の見直し等が行われました(消費税法施行令第18条~18の5関係)。

(2)リース譲渡に係る資産の譲渡等の時期の特例廃止に係る経過措置

| ① | リース譲渡に係る資産の譲渡等の時期の特例が廃止されることに伴い、所要の整備が行われました(旧消費税法第16条関係)。 |

| ② | 主な経過措置として、令和7年4月1日前に、改正前の消費税法第16条第1項に規定するリース譲渡(旧リース譲渡)を行ったことがある事業者は、 令和12年3月31日以前に開始する事業年度に含まれる課税期間(経過措置課税期間)まで延払基準の方法により資産の譲渡等の対価の額を計算することができます。 |

| ③ | また、令和7年4月1日以後に開始する事業年度において延払基準の方法により経理をしなかった事業年度(不適用基準事業年度等)以後の各事業年度の末日の属する各課税期間(適用課税期間)につき、

旧リース譲渡に係る賦払金の額で不適用基準事業年度等の初日以後に支払期日が到来するもの(未計上譲渡額)がある場合には、

百二十(10年)で除した金額に適用事業年度の月数を乗じて計算した額を資産の譲渡等の対価の額とみなす措置が講じられました。 なお、当該措置を受けようとする事業者については、受けようとする最初の適用課税期間に係る消費税確定申告書にてその旨を付記する必要があります。 |

3.結びと次回予定

前回と今回で、令和7年税制改正による主な法人課税と消費課税の内容や変更点等を確認することが出来ましたら幸いです。

次回は国税庁より4月21日、インボイス制度に係る「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が令和6年4月から1年ぶりに改訂されましたので、

改訂内容をご紹介出来ればと思います。

| ※ | 本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。