第5回 「投資意思決定時の判断基準の指標について」

最終更新日:2026年1月5日

カテゴリ:財務

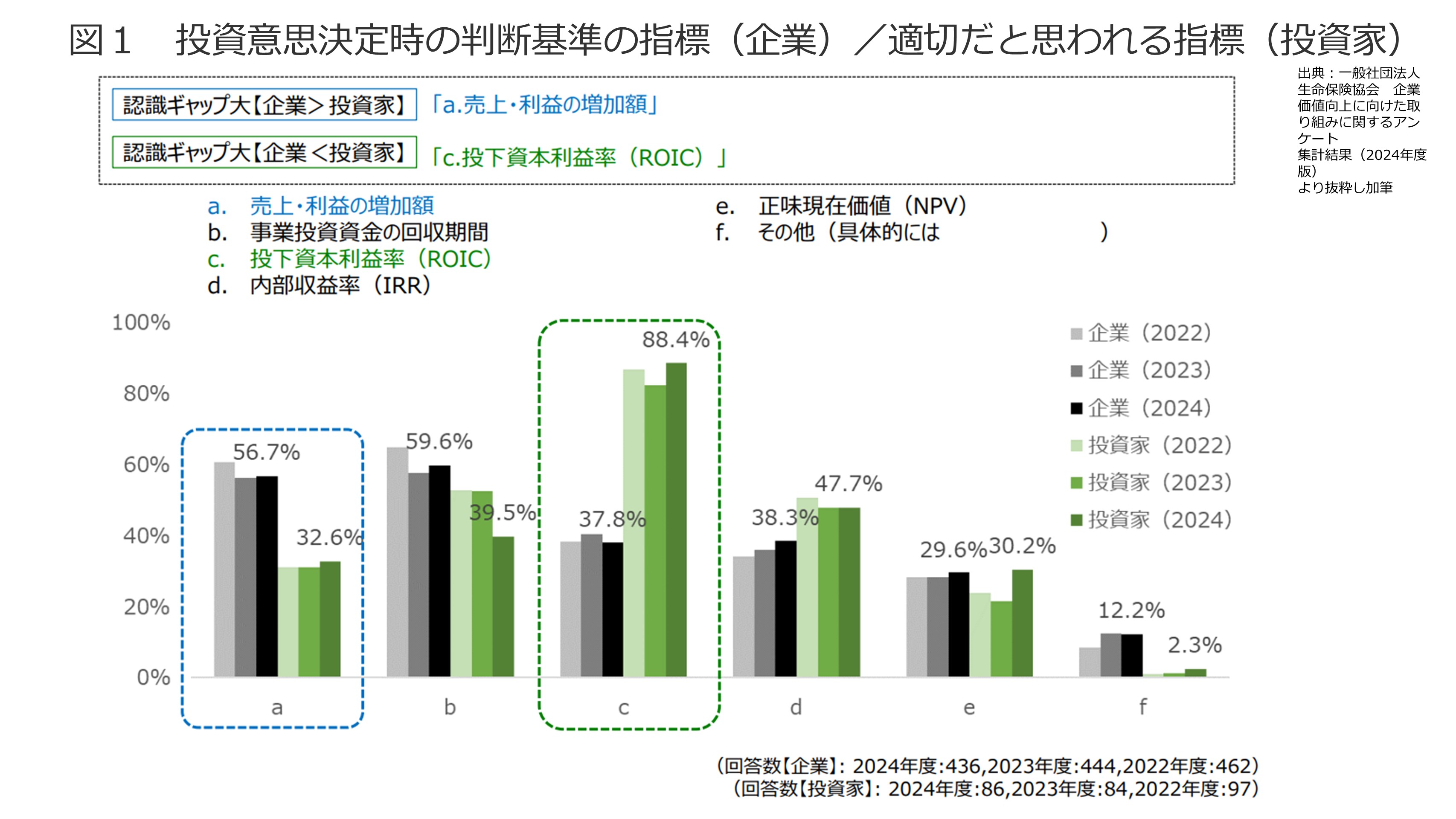

1.投資意思決定時の判断基準の指標

一般社団法人生命保険協会の企業価値向上に向けた取り組みに関するアンケートの集計結果によると投資意思決定時の判断基準として以下の指標が挙げられています。

- 売上・利益の増加額

- 事業投資資金の回収期間

- 投下資本利益率(ROIC)

- 内部収益率(IRR)

- 正味現在価値(NPV)

- その他

このコラムは、b、d、eについて説明します。

cについては、別のコラムで記載していますので、そちらをご参照ください。

なお、bとd・eは、以下の点で異なります。

bは、貨幣の時間的価値を考慮しない方法です。

d・eは、貨幣の時間的価値を考慮する方法です。

貨幣の時間的価値を考慮しないとは、たとえば、現在の100円(A)と現在の100円の1年後の金額(B)を同じと評価、 つまり、1年後も(B)を100円として評価することです。時間が経過しても現在の100円は、1年後、2年後等も変化がなく、100円として評価することです。

一方、貨幣の時間的価値を考慮するとは、たとえば、現在の100円(A)と現在の100円の1年後の金額(B)は、割引率を10%として(B)を110円(=100×(1+0.1))として評価することです。

時間の経過による現在の100円は、割引率を10%として1年後には110円、2年後には、100円×(1+0.1)×(1+0.1)=121円として評価することです。(図1)

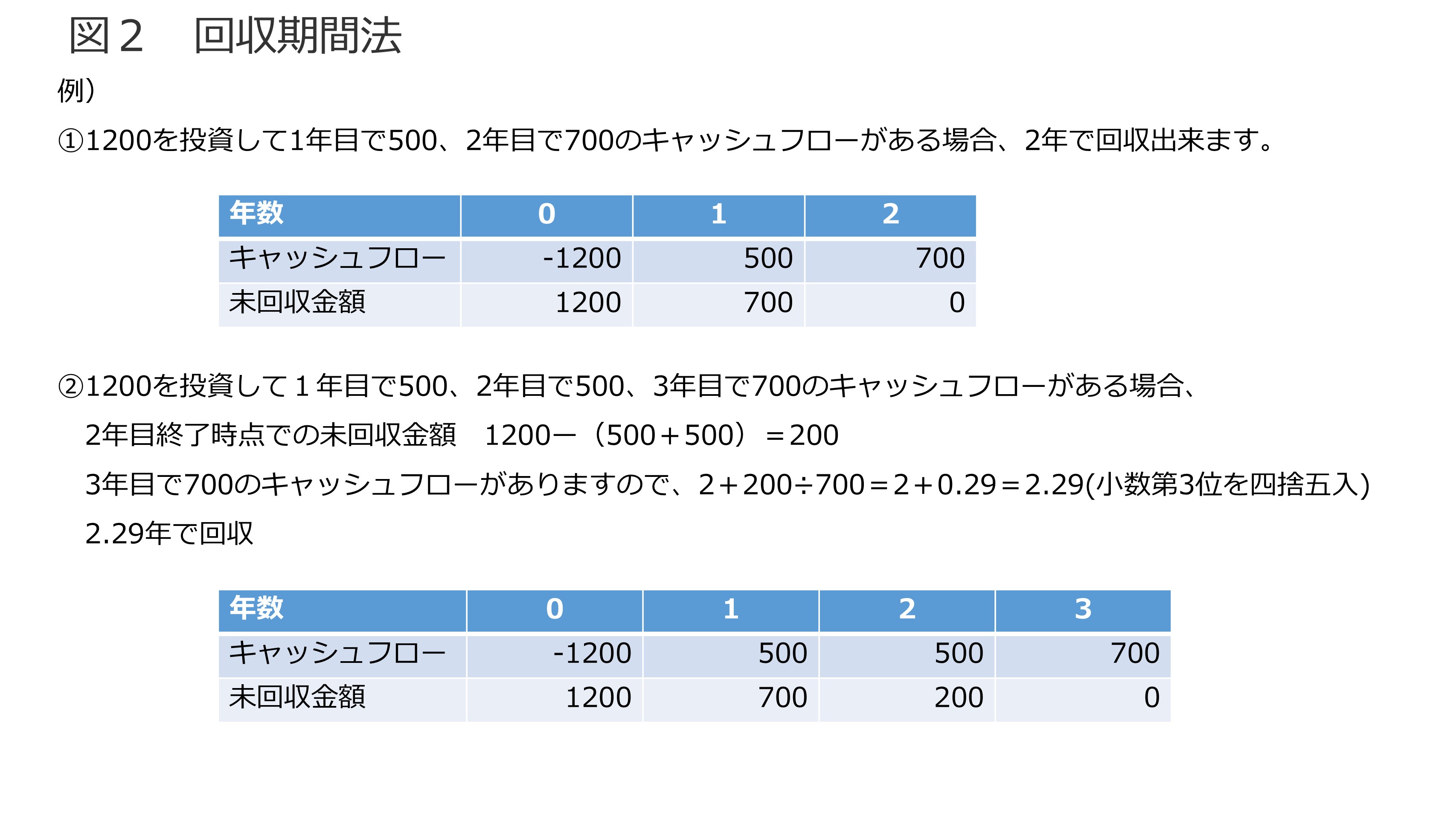

2.事業投資資金の回収期間

回収期間法とは、投資をしてその投資を回収出来る期間を計算する方法です。

以下、具体例で説明します。

(図2)

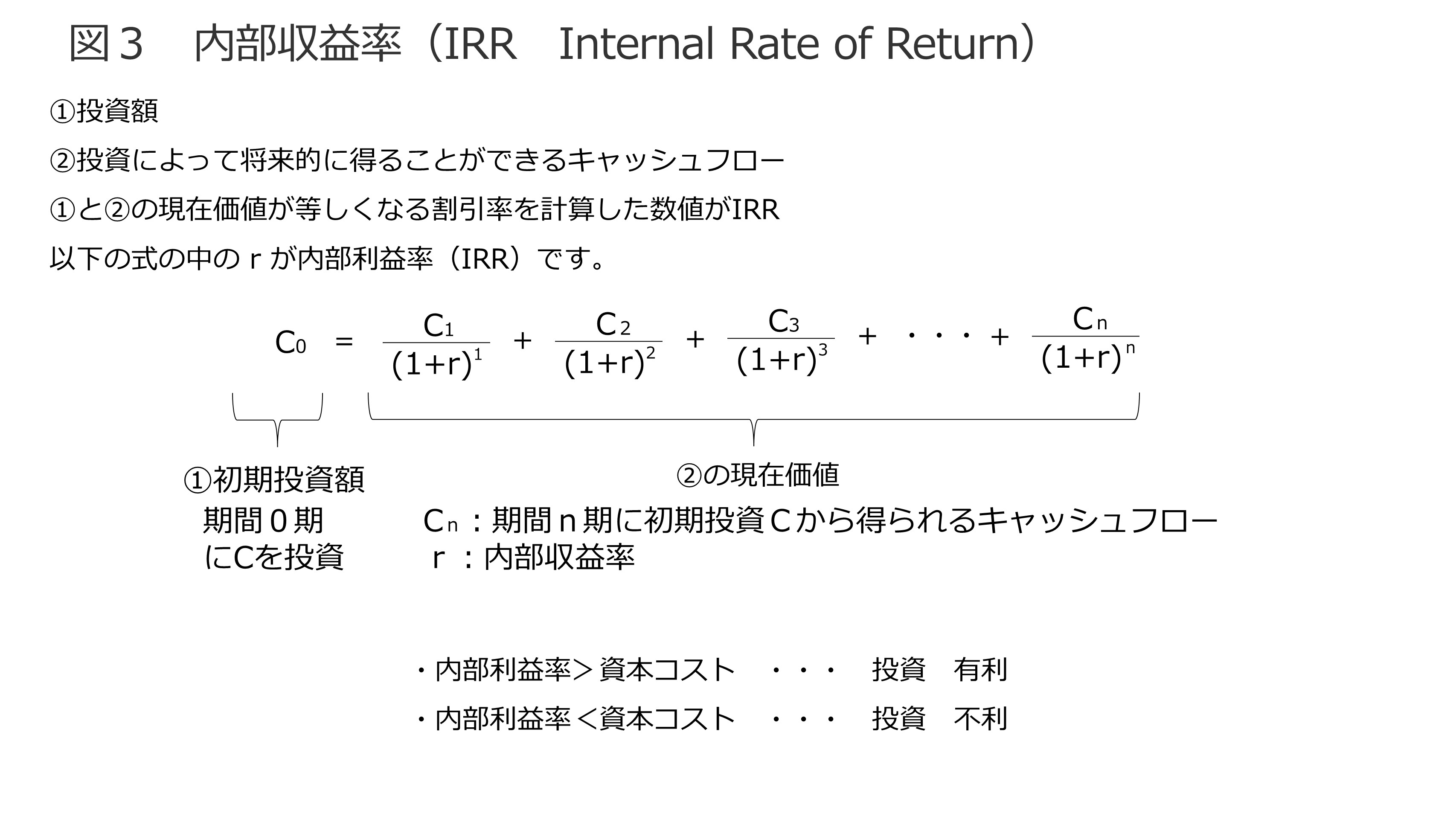

3.内部収益率(IRR)

投資額が、投資によって将来的に得ることができるキャッシュフローの現在価値が等しくなる割引率を計算した数値が内部利益率です。

この内部利益率が資本コストを上回る場合、この投資を有利と判断します。

一方、この内部利益率が資本コストを下回る場合、この投資を不利と判断します。

内部利益率は、以下の計算式で計算します。

(図3)

以下に内部利益率法(IRR Internal Rate of Return)の計算例を記載します。

(図4)

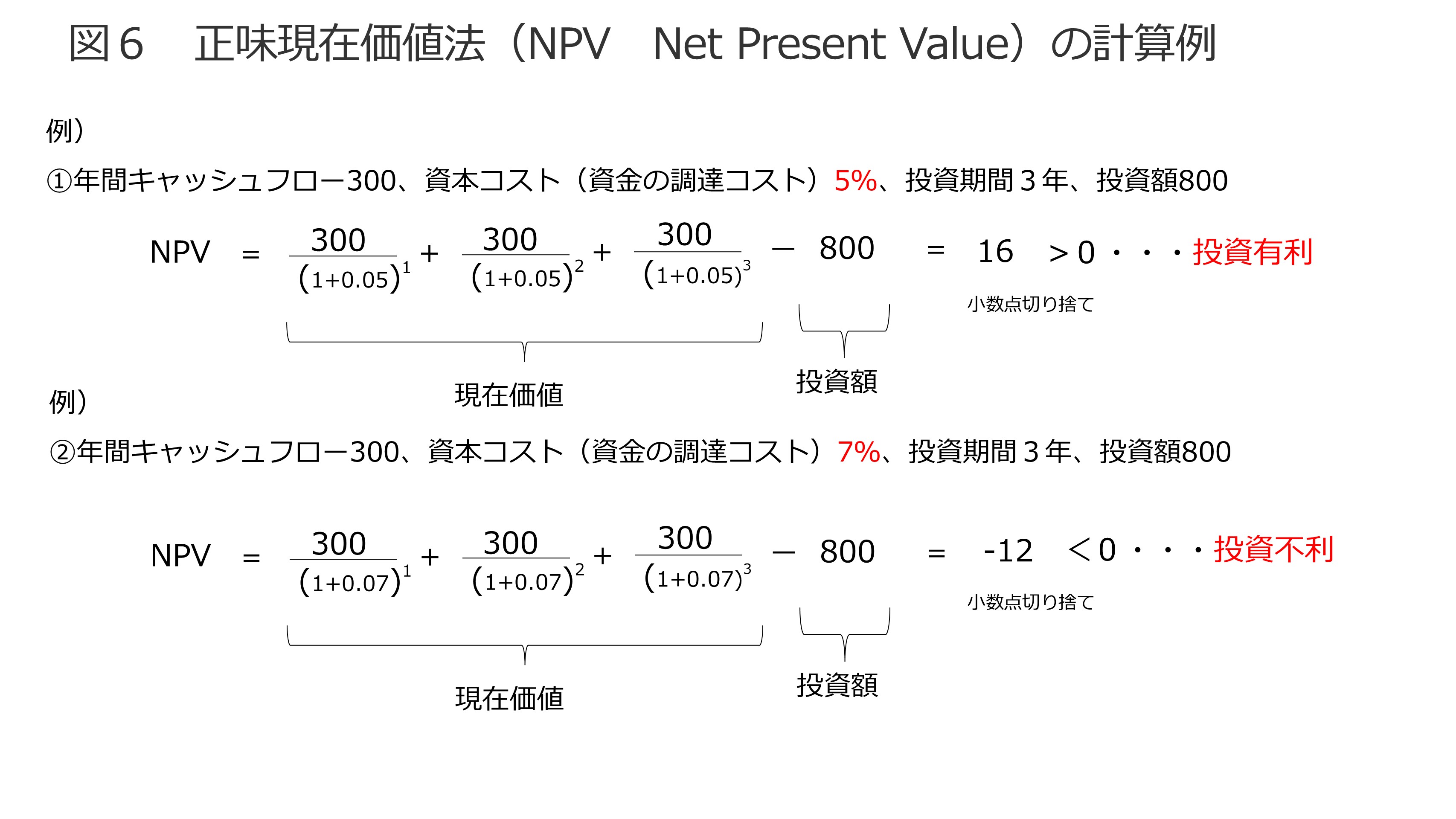

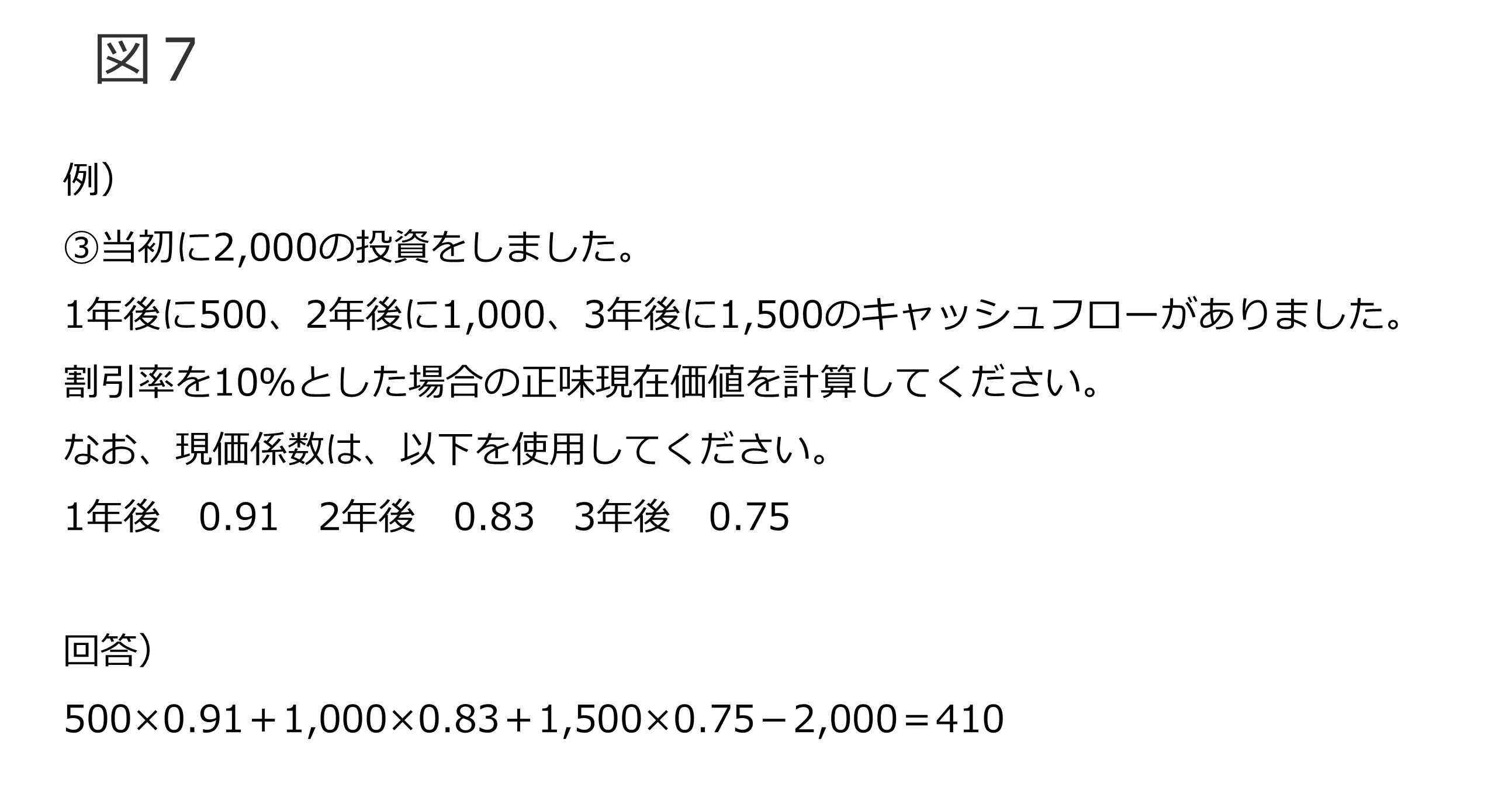

4.正味現在価値(NPV)

正味現在価値とは、現在価値から投資額を差し引いたものです。

現在価値とは、投資によって将来的に得ることができる各期のキャッシュフローを各期の割引率で割り算したものです。

具体例には、以下の計算式で計算します。

(図5)

以下に正味現在価値法(NPV Net Present Value)の計算例を記載します。

(図6)

(図7)

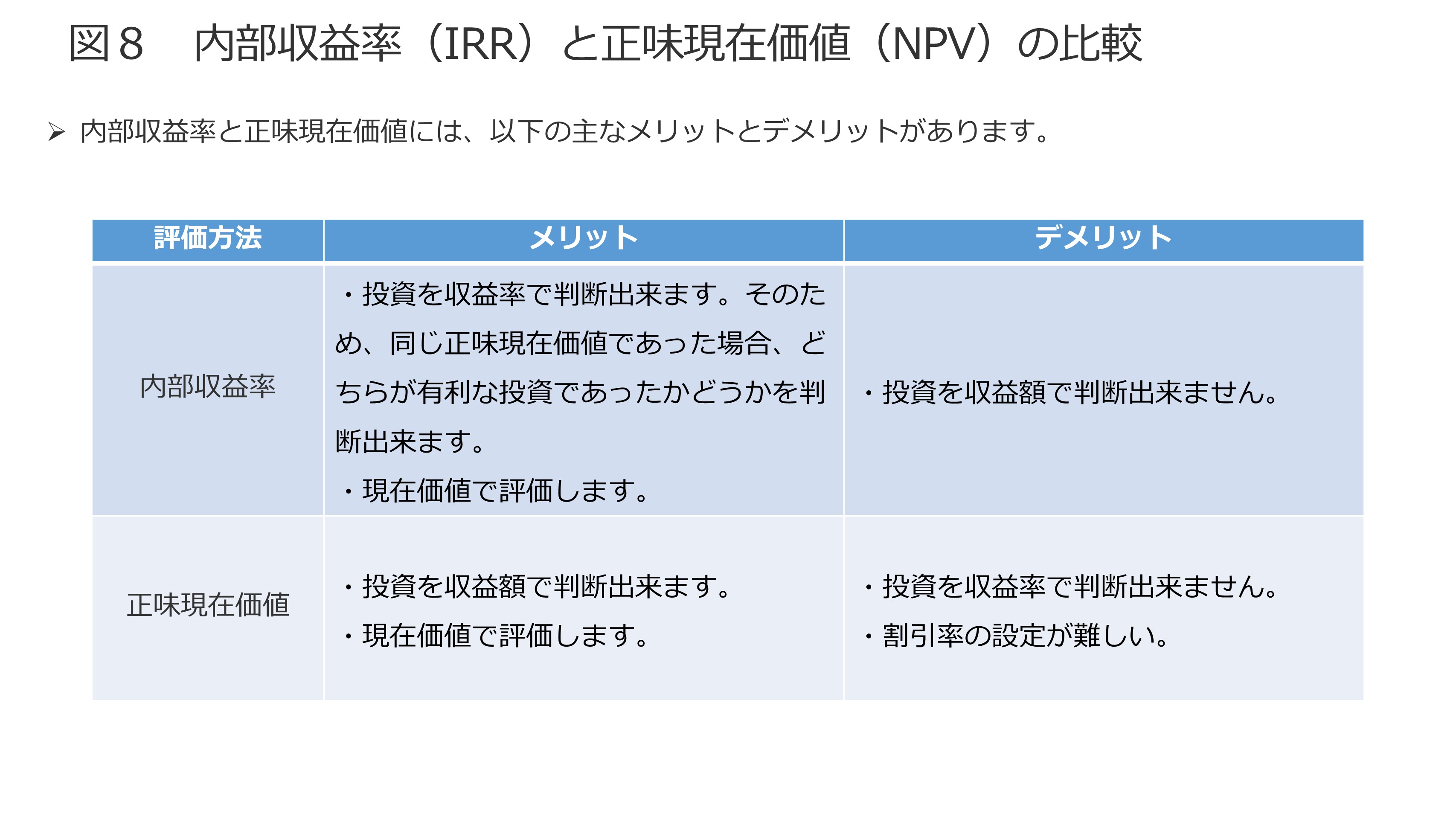

5.内部収益率(IRR)と正味現在価値(NPV)の比較

内部収益率と正味現在価値には、以下に記載の主なメリットとデメリットがあります。

(図8)

以上

最後までにお読みいただき感謝申し上げます。

本資料は皆様への情報提供を目的として一般的な情報を掲載しております。

ICSパートナーズが本資料により専門的な助言を提供するものではありません。

皆様のご判断をもとに必要に応じて適切な専門家にご相談ください。

本資料における情報の正確性や完全性に関して、いかなる表明、保証または確約をするものではありません。

筆者プロフィール

株式会社ICSパートナーズ 吉田圭一

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、

会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。

公認会計士、システム監査技術者。