ヘッジ処理について

最終更新日:2026年1月13日

カテゴリー:会計

2015年から直近までの約10年程度の米ドル/円相場をみますと、2015年から2021年までは概ね110円/ドルを中心として、

定した為替相場が続いていましたので、輸出入取引のある企業においては、外貨に係る為替リスクは比較的コントロールし易かったものと思われます。

しかし、2020年年始の新型コロナウィルス感染症を端として、グローバルで物流が停滞し、

さらに追い打ちをかけて2022年2月には、ロシアによるウクライナ侵攻が始まり、世界的にインフレが加速する結果となりました。

諸外国はインフレ抑制目的の利上げ政策をしっかり実施していく中、日本は2013年から開始した従来からの金融緩和政策(ゼロ金利政策等)を踏襲したことにより、

諸外国との相対的な金利差により、2022年10月には円相場は1ドル=150円後半まで一気に値下がり、およそ32年ぶりの円安水準を更新することとなりました。

この時期、財務省が2022年10月に発表した同年9月29~10月27日の日銀による為替介入実績は、6兆3499億円にも上り、

単月での円買い・ドル売り介入として過去最大を更新し、もはやゼロ金利を始めとする金融緩和政策は全く機能していなかったといっても過言では無かったかと思います。

このように日本は先進国でもかなり後手に回っている印象がありますが、昨年6月には1ドル=160円の安値を更新、 また直近では今年1月に米国大統領に返り咲いたトランプ政権による関税政策の影響等もあり、国内企業においては、海外との取引に際して生じる外国為替、 金利等の変動に係る市場リスクによる影響(エクスポージャー)をコントロールすることは喫緊の課題であり、 ヘッジ取引を利用若しくは検討する場面は少なくないかと思います。

しかし、ヘッジ取引については、そもそもの内容がテクニカルであり、会計と税務に差異がある点もあり、 また近年の税務調査でも税務上のヘッジ会計の適用要件の充足が問題になったケースもあります。

そこで今回と次回のコラムでは、外貨建取引に係る為替リスクのヘッジ処理についてご説明をしていこうと思います (但し、外貨建株式については処理が複雑になることが多いことから、必要最小限に留めさせて頂こうと思います。)。

また、ヘッジ処理を出来るだけスムーズに理解頂くため、今回のコラムでは、まず会計上の外貨建取引や外貨建資産・負債の換算、

対応する為替リスクのヘッジ処理の取扱いについてご説明し、次回のコラムで税務上の取扱いをご説明する形式にしようと思います。

目次

- 会計上の外貨建取引換算

- ヘッジ会計

- 為替リスクに対するヘッジ会計の検討

- 当該取引が企業のリスク管理方針に従ったものであることが、文書により確認できること

- 企業のリスク管理方針に関して明確な内部規定及び内部統制組織が存在し、当該取引がこれに従って処理されることが期待されること

- 管理対象とするリスクの種類と内容

- ヘッジ方針(リスク・カテゴリー別のヘッジ比率、ヘッジ対象の識別方法、リスク・カテゴリー別のヘッジ手段の選択肢等)

- ヘッジ手段の有効性の検証方法 等

- 過去に同様の取引が行われた頻度

- 企業が当該予定取引を行う能力を有しているか。

- 当該予定取引を行わないことが企業に不利益をもたらすか。

- 当該予定取引と同等の効果・成果をもたらす他の取引がないか。

- 当該予定取引発生までの期間が妥当か。

- 予定取引数量が妥当か。

- 3月決算の会社が、20X5年5月末に予定されている10百万ドル建ての商品輸入に関し、20X4年10月末に本輸入取引をヘッジするための為替予約(ドル買い)を行った。

- 予約に際しては、代金決済の予想時期である20X5年5月末を決済期日とする為替予約を輸入取引量と同額の10百万ドル行い、予約レートは110円/ドルであった。

- 20X5年4月末に予定通り、10百万ドルの輸入取引が実行され、20X5年5月末に為替予約と輸入代金は決済された。

-

その他の直物レート及び予約レートの推移は図表のとおりである。

なお、本輸入取引は実行される可能性が極めて高いものとし、繰延ヘッジ損益の洗替処理は採用せず、評価差額は純変動額を計上するものとする。 - ① 当該ヘッジ関係が企業のヘッジ有効性の評価基準を満たさなくなった。

- ② ヘッジ手段が満期、売却、終了又は行使のいずれかの事由により消滅した。

1.会計上の外貨建取引換算

(1)換算方法

会計上、外貨建取引について、一般に公正妥当と認められる企業会計の基準である「外貨建取引等会計処理基準(以降、「外貨建取引会計基準」と呼ぶ。)」及び 「移管指針第2号 外貨建取引等の会計処理に関する実務指針」(以降、「外貨建取引会計実務指針」と呼ぶ。)で処理が定められておりますが、 外貨建取引は、原則として、当該取引発生時の為替相場による円換算額をもって記録することが原則とされていますが、 取引発生日における直物為替相場又は合理的な基礎に基づいて算定された平均相場(例えば、取引の行われた月又は週の前月又は前週の直物為替相場を平均したもの等、 直近の一定期間の直物為替相場に基づいて算出)や、取引発生日の直近の一定の日における直物為替相場 (例えば、取引の行われた月若しくは週の前月若しくは前週の末日又は当月若しくは当週の初日の直物為替相場に基づいて算出)による換算も可能です。

外貨建取引に係る取引時の円換算については、当該取引発生時の為替レートにより円換算した金額をもって記録することが原則とされていますが、 取引の行われた月の前月の直物レートを平均する等の一定の平均レートや、取引の行われた月の前月末の為替レート等の取引が発生した日の直近の一定の日の為替レートによる換算も可能です。

なお、外貨建金銭債権債務の決済(外国通貨の円転換を含む。)に伴って生じた損益(「決済差損益」)は、原則として、当期の為替差損益として処理されます。

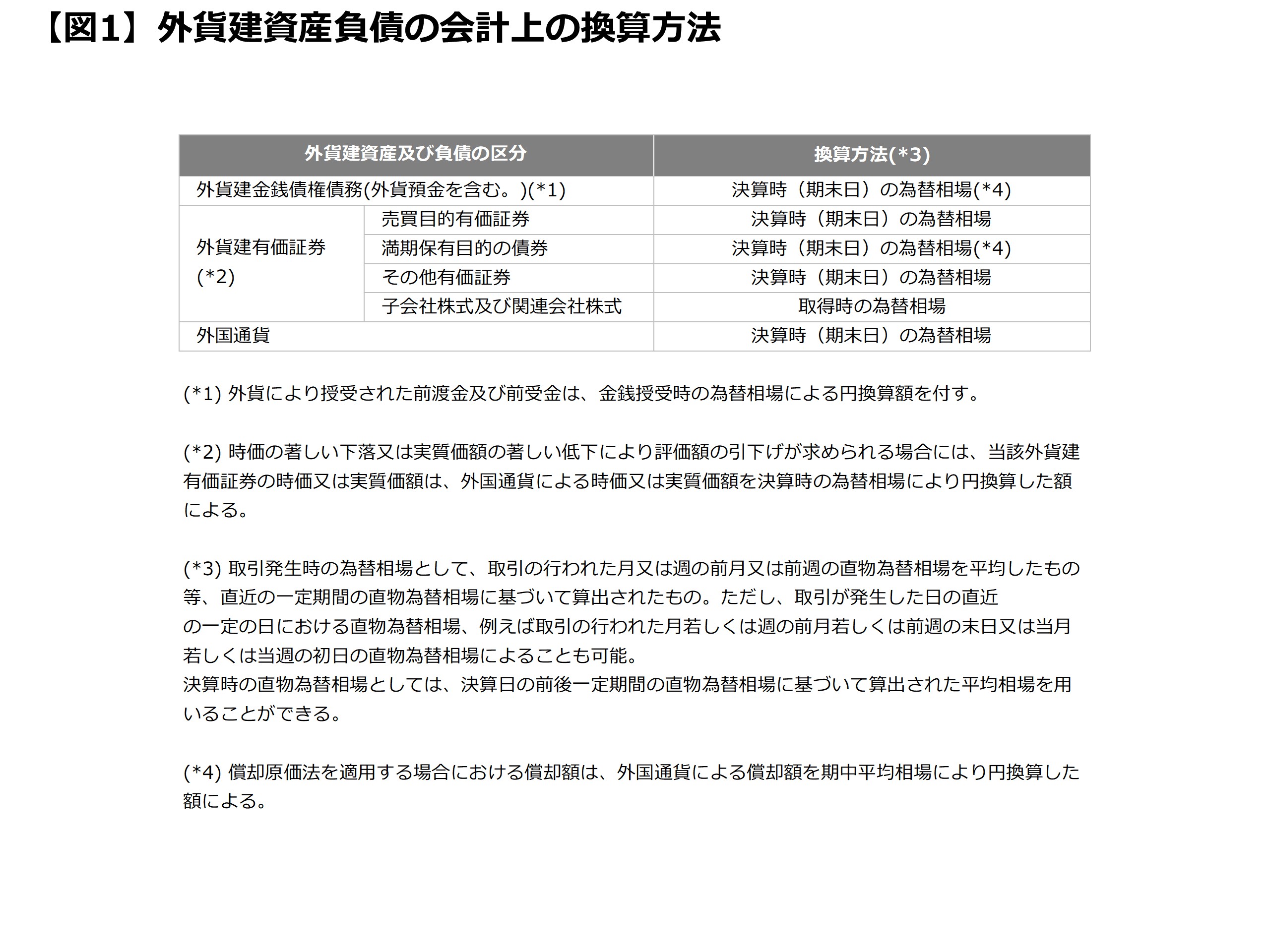

(2)外貨建資産・負債の換算方法

次に、外貨建金銭債権債務の計上後に決済される場合については、当該決済時の為替相場により円換算がなされ、取得時の円換算額との差額(「決済差損益」)は、原則として、当期の為替差損益として処理がなされます。

また、計上された外貨建金銭債権債務の全部若しくは一部が決済されず、期末決算日時点で当該外貨建債権・債務が残高として残った場合の換算については、 下記図の通り、ほぼ決算時の為替相場による換算であり、例外は「子会社株式及び関連会社株式」のみ取得時の為替相場となります。

2.ヘッジ会計

(1)定義とヘッジ対象について

ヘッジ会計については、一般に公正妥当と認められる企業会計の基準である「企業会計基準第10号 金融商品に関する会計基準(以降、「金融商品会計基準」と呼ぶ。)」 及び「移管指針第9号 金融商品会計に関する実務指針」(以降、「金融商品会計実務指針」と呼ぶ。)にその内容が定められておりますが、 ヘッジ会計の定義としては、ヘッジ取引のうち一定の要件を充たすものについて、ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し、 ヘッジの効果を会計に反映させるための特殊な会計処理とされています(金融商品会計基準第29項)。

この点、ヘッジ会計が適用されるヘッジ対象とは、相場変動等による損失の可能性がある資産又は負債で、当該資産又は負債に係る相場変動等が評価に反映されていないもの、

相場変動等が評価に反映されているが評価差額が損益として処理されないもの若しくは当該資産又は負債に係るキャッシュ・フローが固定されその変動が回避されるものとされておりますが、

当該ヘッジ対象には、主要な取引条件が合理的に予測可能であり、かつ、実行される可能性が極めて高い取引(いわゆる、予定取引)により発生が見込まれる資産又は負債も含まれます。

なお、予定取引については、3.(3)で改めてご説明をいたします。

(2)ヘッジ会計の意義

ヘッジ会計の意義については、企業が、ヘッジ対象の資産又は負債に係る相場変動を相殺するか、ヘッジ対象の資産又は負債に係るキャッシュ・フローを固定してその変動を回避することにより、 ヘッジ対象である資産又は負債の価格変動、金利変動及び為替変動といった相場変動等による損失の可能性を減殺することを目的として、デリバティブ取引をヘッジ手段とするヘッジ取引を行うと、 デリバティブ取引については原則、時価評価により損益が認識される一方、ヘッジ対象の資産又は負債に係る相場変動等が損益に反映されない場合には、両者の損益が期間的に対応しなくなり、 ヘッジ対象の相場変動等による損失の可能性がヘッジ手段によってカバーされているという経済的実態が財務諸表に反映されないことから、両者に係る損益を同一の会計期間に認識し、 ヘッジの効果を財務諸表に反映させることをその目的としてます。

(3)ヘッジ会計の適用要件

ヘッジ取引には、相場変動を相殺するものとキャッシュ・フローを固定するものとがあり、前者のヘッジ取引については、ヘッジ対象が相場変動リスクにさらされており、かつ、 ヘッジ対象の相場変動とヘッジ手段の相場変動との間に密接な経済的相関関係があり、ヘッジ手段がヘッジ対象の相場変動リスクを減少させる効果を持つものとして、一般的に公正価値ヘッジと呼び、 例えば、固定金利借入金の支払金利を変動化するために金利スワップ等を利用する場合等 外貨建金銭債権債務の為替変動リスクのための為替予約等があります。

また、後者のヘッジ取引については、ヘッジ対象がキャッシュ・フロー変動リスクにさらされており、かつ、ヘッジ対象のキャッシュ・フロー変動とヘッジ手段のキャッシュ・フロー変動との間に密接な経済的相関関係があり、 ヘッジ手段がヘッジ対象のキャッシュ・フローの変動リスクを減少させる効果を持つものとして、一般的にキャッシュ・フロー・ヘッジと呼ばれ、 例えば、予定取引の価格を固定化するために為替予約等を利用する場合や、変動金利借入金の支払金利を固定化するために金利スワップ等を利用する場合等となります。

また、ヘッジ会計の適用にあたっては、企業の利益操作の防止等の観点から、いわゆる、ヘッジ取引開始時の事前テストとヘッジ取引時以降の事後テストの実施が求められており、 事前テストでは、ヘッジ取引が企業のリスク管理方針に基づくものであることを自社の方針として明確にする必要があり、 事後テストにより、ヘッジの有効性を定期的に確認しなければならないという要件が定められております。両テストの具体的な内容については以下の通りとなります。

① 事前テスト

まずヘッジ取引時において、ヘッジ取引が企業のリスク管理方針に従ったものであることが、次のいずれかによって客観的に認められる必要があります。

この点、上記(ア)による確認については、比較的単純な形でヘッジ取引を行っている場合が想定されており、具体的には、個々のヘッジ取引を行う際に、 企業の所定の方針に従って適切な社内承認手続(取締役会等の経営意思決定機関)が行われ、それが文書化されている場合や、特定種類の取引に対して、 自動的に特定のデリバティブによるヘッジを行う方針が文書化されており、それに従ってヘッジ取引が行われている場合となりますので、ヘッジ取引を多数行っている企業については、 上記(イ)にある内部統制組織としてのリスク管理部門等をデリバティブ取引実行部門とは別に確立をしておく必要があります(金融商品会計実務指針145項)。

また、リスク管理方針については、少なくとも次の事項を正式な文書として明確にする必要があります(金融商品会計実務指針147項)。

② 事後テスト

企業は、指定したヘッジ関係について、ヘッジ取引時以降も継続してヘッジ指定期間中、高い有効性が保たれていることを確かめる必要があります。

具体的には、原則としてヘッジ開始時から有効性判定時点までの期間において、ヘッジ対象の相場変動又はキャッシュ・フロー変動の累計とヘッジ手段の相場変動又はキャッシュ・フロー変動の累計とを比較し、

両者の変動額の比率がおおむね80%から125%までの範囲内にあればヘッジ対象とヘッジ手段との間に高い相関関係があると認められます。

例えば、①ヘッジ対象(例えば、外貨建買掛金)の相場(キャッシュ・フロー)変動の累計と、 ②ヘッジ手段(例えば、為替予約)の相場(キャッシュ・フロー)変動の累計を比較した場合の当該比率が、おおむね80%から125%までの範囲内にあれば良いというようなイメージです。

また、この事後テストについては、指定したヘッジ関係が高い有効性が保たれていることを確かめるため、決算日には必ずヘッジ有効性の評価を行い、少なくとも6か月に1回程度、

有効性の評価を行う事が原則となりますが、一般的にヘッジ手段とヘッジ対象の資産・負債に関する重要な条件が同一である場合には、ヘッジの開始時及びその後も継続して、

当該ヘッジによる相場変動又はキャッシュ・フローの変動を完全に相殺することが想定されるため、例えば、外貨建金銭債権債務に為替予約を同量、

同時期に振り当てるような場合等(いわゆる、振当処理)には、高い有効性があるとみなされ、ヘッジの有効性判定は省略可能とされています。

なお、振当処理については、3.(2)で別途ご説明をさせて頂きます。

3.為替リスクに対するヘッジ会計の検討

(1)ヘッジ会計を適用しない場合の取扱い

外貨建取引を行う(若しくはすでに行っている)場合、為替相場の変動リスクをヘッジするために、通貨関連のデリバティブを用いることがあります。

このようなデリバティブには、為替予約、通貨オプション、通貨スワップ等が含まれます。

今回は一般的によく利用されている為替予約をヘッジ手段として利用する場合を前提したご説明をさせて頂こうと思います。

為替予約とは、企業と銀行との相対で、将来の任意の特定日または任意の一定期間をあらかじめ定めて外貨の受け払いを行う際に適用する為替レートを契約しておく取引のことを指します。

つまり、為替予約によって、将来の為替レートを固定し、実際の外貨の入金あるいは出金時には、その固定された為替レートにより外貨を売買する(円と交換する)ことになります。

為替予約の会計処理については、ヘッジ会計を適用するかどうかにより、会計上(税務上も)の取扱いが変わります。

具体例として、3月決算の会社が10百万ドルの商品仕入(105円/ドル)に伴い外貨建買掛金を計上し、その後、同額のドル買い予約(為替予約レートは106円/ドル、

予約締結時の直物レートは108円/ドル)を実施し、期末日を迎えた場合の期末日換算につき、ヘッジ会計を適用しない場合の会計処理について考察をしてみます(単純化のため、期末日の直物レートは107円/ドル、為替予約レートは109円/ドルとします。)。

この場合、期末日時点のデリバティブ取引である為替予約は、原則、決算日に時価評価されますので、評価差額として30百万円((@109-@106)×10百万ドル)の利益(営業外収益)が損益計上されます。

一方で、外貨建買掛金については、決算日レートで円換算がなされますので、換算差額として20百万円((@105-@107)×10百万ドル)の為替差損(営業外費用)が計上されることになりますので、 ヘッジ会計を適用しなくても、デリバティブ取引を実施することで、為替リスクをヘッジすることは可能となります(このような会計処理を独立処理と呼びます。)。

(2)ヘッジ会計を適用する場合の取扱い

外貨建金銭債権債務と為替予約等との関係が、2.(3)におけるヘッジ会計の要件を満たしている場合、ヘッジ会計を適用することになりますが、日本の会計実務では、 当面の間、継続適用を条件として、振当処理によることができるとされています。

ここで先に振当処理の内容をご説明させて頂きますと、振当処理とは、為替予約等により確定する決済時における円貨額により外貨建取引及び金銭債権債務等を換算し直物為替相場との差額を期間配分する方法をいいます。

この定義からもわかるとおり、振当処理の対象となる外貨建金銭債権債務等は、為替予約等により将来のキャッシュ・フローが固定されるものに限定されます。

振当処理については、以下でご説明をしますが、その処理の簡便性やヘッジ要件の事後テストは通常省略されますので、会計方針として採用する企業が多いかと思います。

この点、振当処理の処理方法においては、当該金銭債権債務等の取得時又は発生時の為替相場(決算時の為替相場を付した場合には当該決算時の為替相場)による円換算額と為替予約等による円貨額との差額(為替予約差額)のうち、

予約等の締結時までに生じている為替相場の変動による額(直々差額)は予約日の属する期の損益として処理し、残額(直先差額)は予約日の属する期から決済日の属する期までの期間にわたって合理的な方法により配分し、

各期の損益として処理がなされますが、外貨建取引前に為替予約等を締結する場合、原則的には、為替予約差額を期間配分することになりますが、

外貨建取引会計実務指針では、将来の支払又は受取円貨額が確定していることを考慮し、外貨建取引と外貨建金銭債権債務等をともに為替予約相場で換算することが認められています。

但し、為替予約等の決済日が期末日を跨ぐ場合には、期末日につき、ヘッジ手段となる為替予約等の時価評価差額は繰り延べることになります(いわゆる、繰延ヘッジ処理)。

繰延ヘッジ処理については、次の(3)でご説明をしていきます。

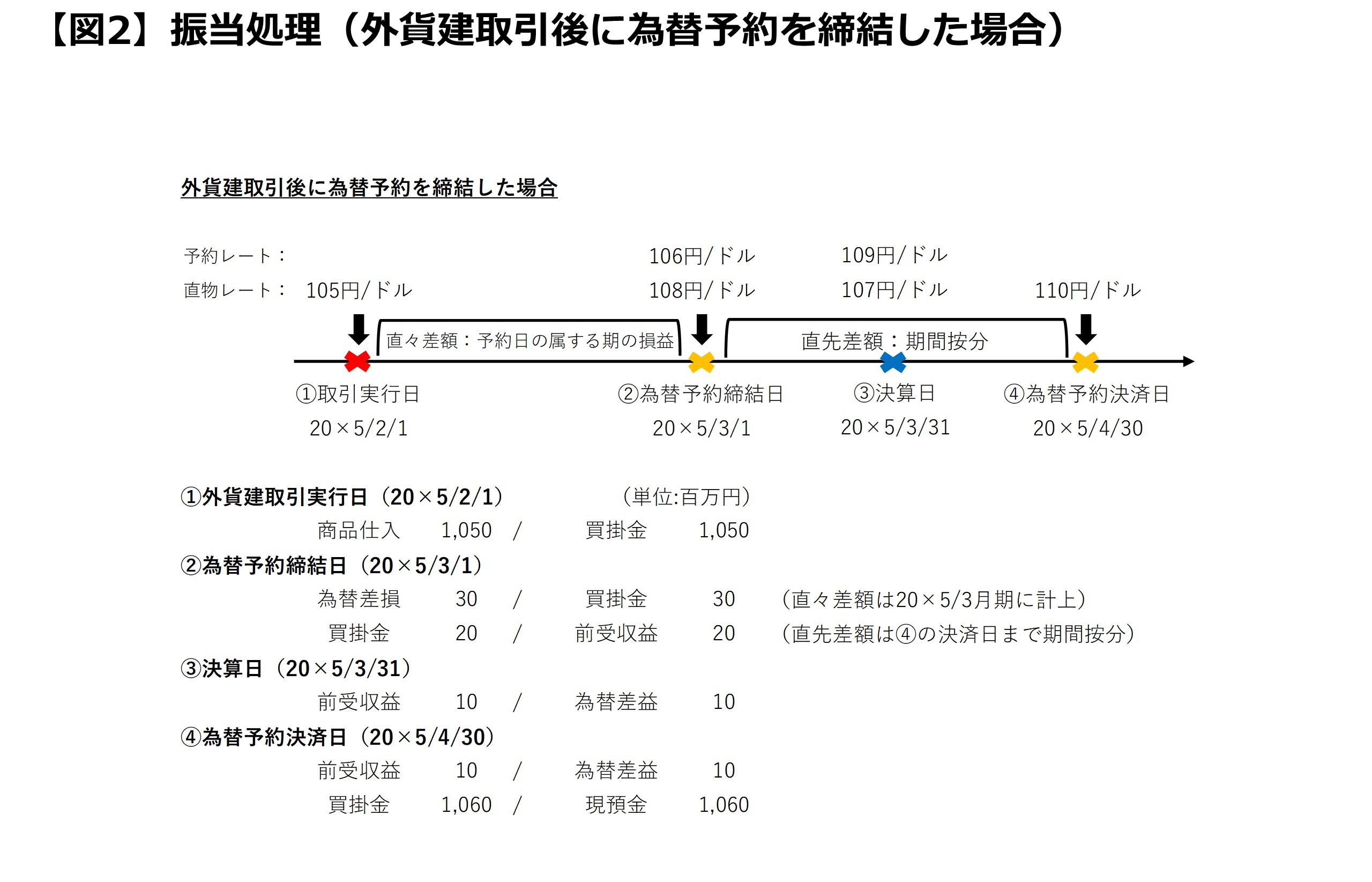

それでは、外貨建取引後に為替予約を締結した場合として、先程の設例にさらに取引日を加味した場合における振当処理の会計処理を下図で確認してみます。

まず、②の為替予約締結日における仕訳の内容ですが、①から②までに生じている為替相場の変動による直々差額(105円-108円)は、買掛金の換算差額として、 20×5年3月期の為替差損として処理し、為替予約締結日の直物相場と為替予約相場との差額(108円-106円)である直先差額は、④までに亘り合理的に配分します。

そして、③の決算日における仕訳の内容ですが、決算に際し、②で計上した直先差額の内、20×5年3月期の損益として予約日から決算日までの1ヵ月分を前受収益から為替差益に振り替え、 ④の予約決済日にて、残り1ヵ月分の直先差額を前受収益から為替差益に振り替えることになります。

(3)繰延ヘッジ処理について

外貨による予定取引についての為替変動リスクのヘッジは、金融商品会計基準に従って処理され、ヘッジ会計の要件を満たす場合には、(2)の振当処理によらない場合、 ヘッジ手段に係る損益又は評価差額をヘッジ対象から発生する損益が認識されるまで、繰延ヘッジ損益として繰り延べます。この手法を繰延ヘッジと呼び、ヘッジ会計の原則的な方法となります。

この手法による場合、ヘッジ手段から発生した損益は、各決算期末において、損益計算書には計上せず、貸借対照表の純資産の部に、 繰延税金資産又は繰延税金負債の額を控除した金額を繰延ヘッジ損益として計上することになります。

また、繰延ヘッジのヘッジ対象となる「予定取引」とは、①未履行の確定契約に係る取引及び契約は成立していないが、②取引予定時期、取引予定物件、取引予定量、 取引予定価格等の主要な取引条件が合理的に予測可能であり、かつ、それが実行される可能性が極めて高い取引をいい、②に該当するか否かの判断については、 例えば、以下の項目を総合的に吟味する必要があるとされております(金融商品会計実務指針147項)。

上記(e)については、予定取引発生までの期間が長い場合ほど実行される可能性は低くなると考えられており、特にその期間がおおむね1年以上である場合には、 他の要素を十分に吟味すべきこととされておりますので、実施予定の取引がヘッジ対象となりうるかの検討がまず必要となることに留意が必要です。

なおヘッジ処理の例外的な手法として、時価ヘッジと呼ばれる手法もあり、当該手法は、ヘッジ対象に係る相場変動等を損益に反映させることにより、

ヘッジ対象に係る損益とヘッジ手段に係る損益とを同一の会計期間に認識する方法となるところ、金融商品会計基準や金融商品会計実務指針では、時価ヘッジを適用できるのは、

ヘッジ対象の時価を貸借対照表価額とすることが認められているものに限定されているため、現状適用可能なヘッジ対象はその他有価証券のみに限定されております。

今回のコラムでは、主に外貨建金銭債権債務に係る為替相場リスクヘッジを対象としておりますので、時価ヘッジについては割愛をさせて頂こうと思います。

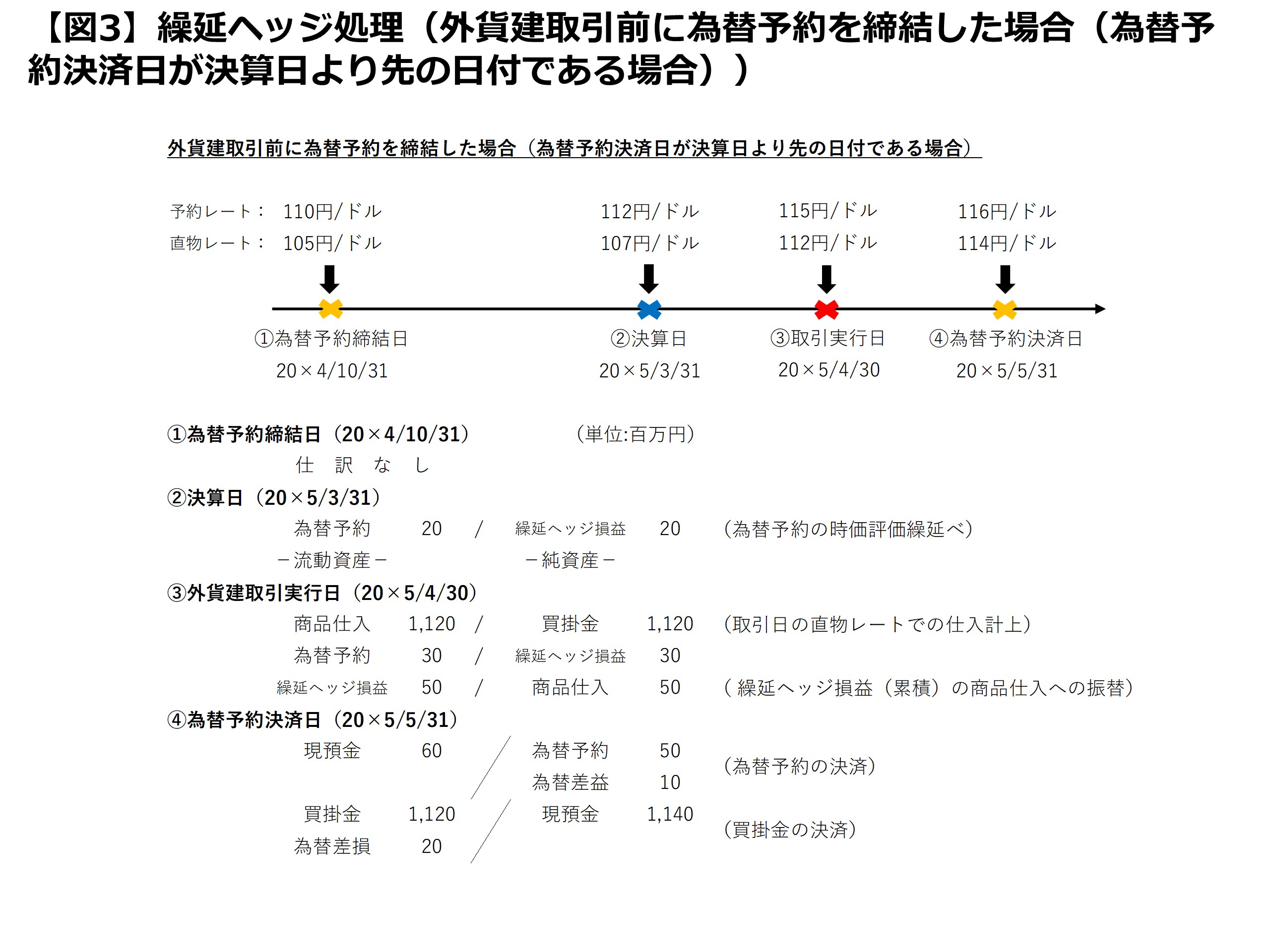

それでは、予定取引(資産の取得)のヘッジにつき、ヘッジ会計の要件を満たしているものとして、以下の前提条件のもと、繰延ヘッジ処理を適用した場合の会計処理を具体的に考察していこうと思います(なお、税効果は考慮しないものとします。)。

具体的な会計処理については、図表3をご参照ください。

まず、①の為替予約締結日においては、予約時の予約レートに差は生じていないことから、仕訳は不要となります。

そして②の決算日でも、まだヘッジ対象の外貨建買掛金は計上されておりませんが、②までに生じているヘッジ手段の為替予約は時価評価する必要があるため、

予約相場の変動による影響(112円-110円)を損益に反映させずに、繰延ヘッジ損益として繰り延べることになります。

その後、③の取引実行日につき、これまでに繰り延べた繰延ヘッジ損益を商品仕入として損益処理することで商品の取得価額を加減します。

最後に④の予約決済日にて、外貨建買掛金は決済日の直物レートで決済され、③で計上した直物レートとの差額20百万ドルを為替差損として計上しますが、 為替予約の決済に伴う時価評価差額として、10百万ドルの為替差益が計上されることになります。

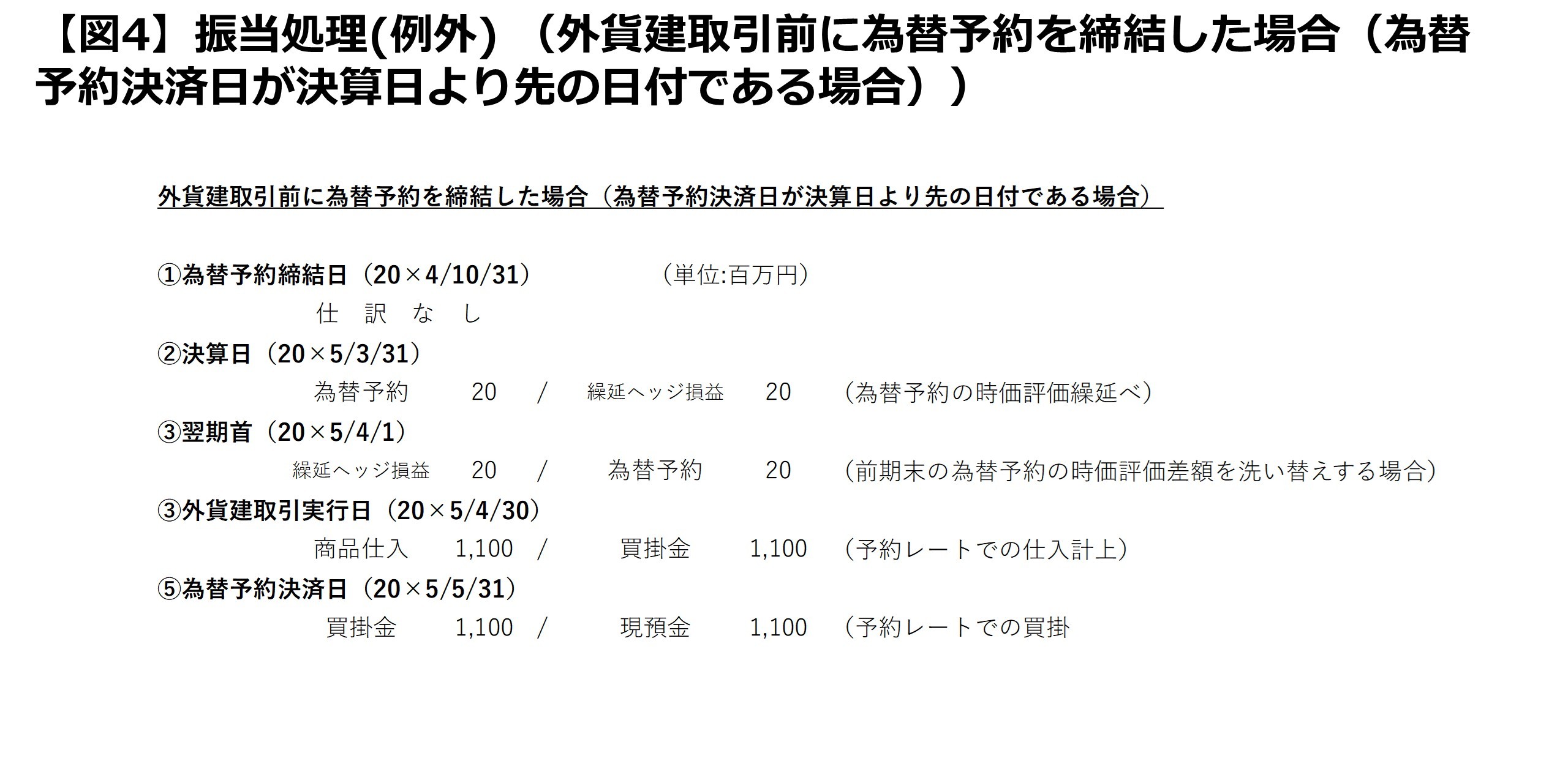

この点、上記3.(2)で少しご説明をした振当処理の容認規定として、外貨建取引前に為替予約等を締結する場合で、 かつ為替予約等の決済日が期末日を跨ぐ場合には、期末日にヘッジ手段となる為替予約等の時価評価差額を繰り延べることになりますが、 外貨建取引と外貨建金銭債権債務等をともに①の為替予約締結日のレートで換算できますので、為替予約等の締結は、外貨建取引前に実施する方が実務的かと思います。

なお、先程の設例で仕訳を起票すると以下のようになりますので、併せてご確認頂ければと思います。

(4)ヘッジ会計の要件が満たされなくなったときの会計処理について

では最後に、ヘッジ会計の要件が満たされなくなったとき(いわゆる、ヘッジ会計の中止や終了)の会計処理についてご説明をさせて頂きます(金融商品会計実務指針180~182項)。

以下の場合が生じた際には、ヘッジ会計の適用を中止し、ヘッジ会計の要件が充たされていた間のヘッジ手段に係る損益又は評価差額は、ヘッジ対象に係る損益が認識されるまで引き続き繰り延べます。

なお、①の場合には、ヘッジ会計の中止以降のヘッジ手段に係る損益又は評価差額については、発生した会計期間の純損益に計上することになります。

また、ヘッジ対象が消滅したとき又はヘッジ対象である予定取引が実行されないことが明らかになったときには、ヘッジ会計の適用を終了し、 繰り延べられていたヘッジ手段に係る損益又は評価差額を当期の純損益として処理する必要があります。

なお、ヘッジ会計の要件を満たさなくなったことによりヘッジ会計の適用を中止した場合、ヘッジ対象に係る含み益が減少することによりヘッジ会計の終了時点で重要な損失が生じるおそれがあるときは、 当該損失部分を見積り、当期の損失として処理をすることにも留意が必要となります。

結びと次回予定

今回のコラムでは主に外貨建金銭債権債務に為替予約等を利用したヘッジの会計処理に焦点を絞ってご説明をさせて頂きましたが、金融商品会計基準や金融商品会計実務指針では、 外貨建有価証券のヘッジ、包括ヘッジ、金利スワップの特例処理等の規定がありますので、該当取引がある企業様におかれましては、別途ご確認を頂けますと幸いです。

次回は、ヘッジの税務処理について、税務基準の内容や会計との差異等についてご紹介が出来ればと思います。

| ※ |

本コラムの内容は、限定的な内容の記載にとどまります。 したがって、本コラムで説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。 なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等について、執筆者は一切の責任を負いません。 |

筆者プロフィール

福武昌信

大手監査法人で監査・上場準備・アドバイザリーサービスに従事後、福武公認会計士・税理士事務所を開業し、独立。

独立後は、課題解決型事務所として、会計・税務・関連アドバイザリー業務に従事し、現在に至る。公認会計士・税理士。