第8回 「戦略の判断基準」

最終更新日:2025年10月20日

カテゴリ:戦略策定(マネジメントシェア)

皆さん、こんにちは。「戦略策定」コラムの第8回をお届けします。

前回のコラムでは、ドメイン(事業領域)を設定した後の、具体策の策定についてご紹介しました。

今回は、戦略の判断基準についてお伝えします。

最後までお読みいただけますと幸いです。

1.戦略の判断基準

策定した戦略について、実行に移すかどうかを判断する基準には、どのようなものがあるでしょうか。

売上や利益といった数字をもとに判断するのでしょうか。

それとも、その他にも何か基準があるのでしょうか。

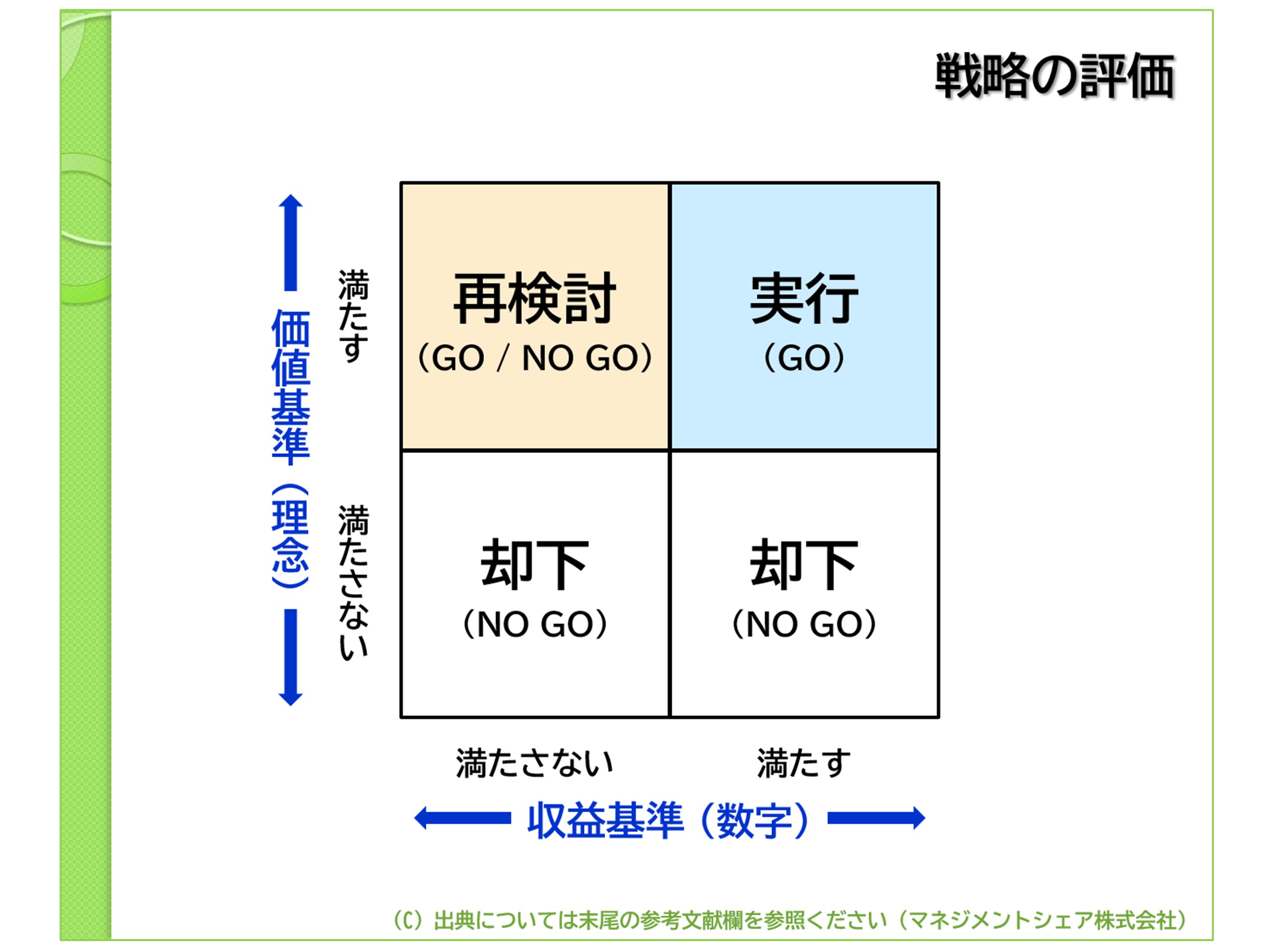

ここで、判断基準を示すマトリックスをご紹介します。

(図1)

縦軸は「価値基準」です。企業や組織が大切にする価値観、すなわち理念を基準として判断します。

横軸は「収益基準」です。売上や利益などの数字を用いて判断します。

この図を見ると、策定した戦略のうち実行に移されるのは、価値基準と収益基準をともに満たしている戦略ということになります。

さらに、このマトリックスからもう一つ大事なことが見えてきます。それは、価値基準を満たさない戦略は実行しない、という点です。

2.価値基準(理念)

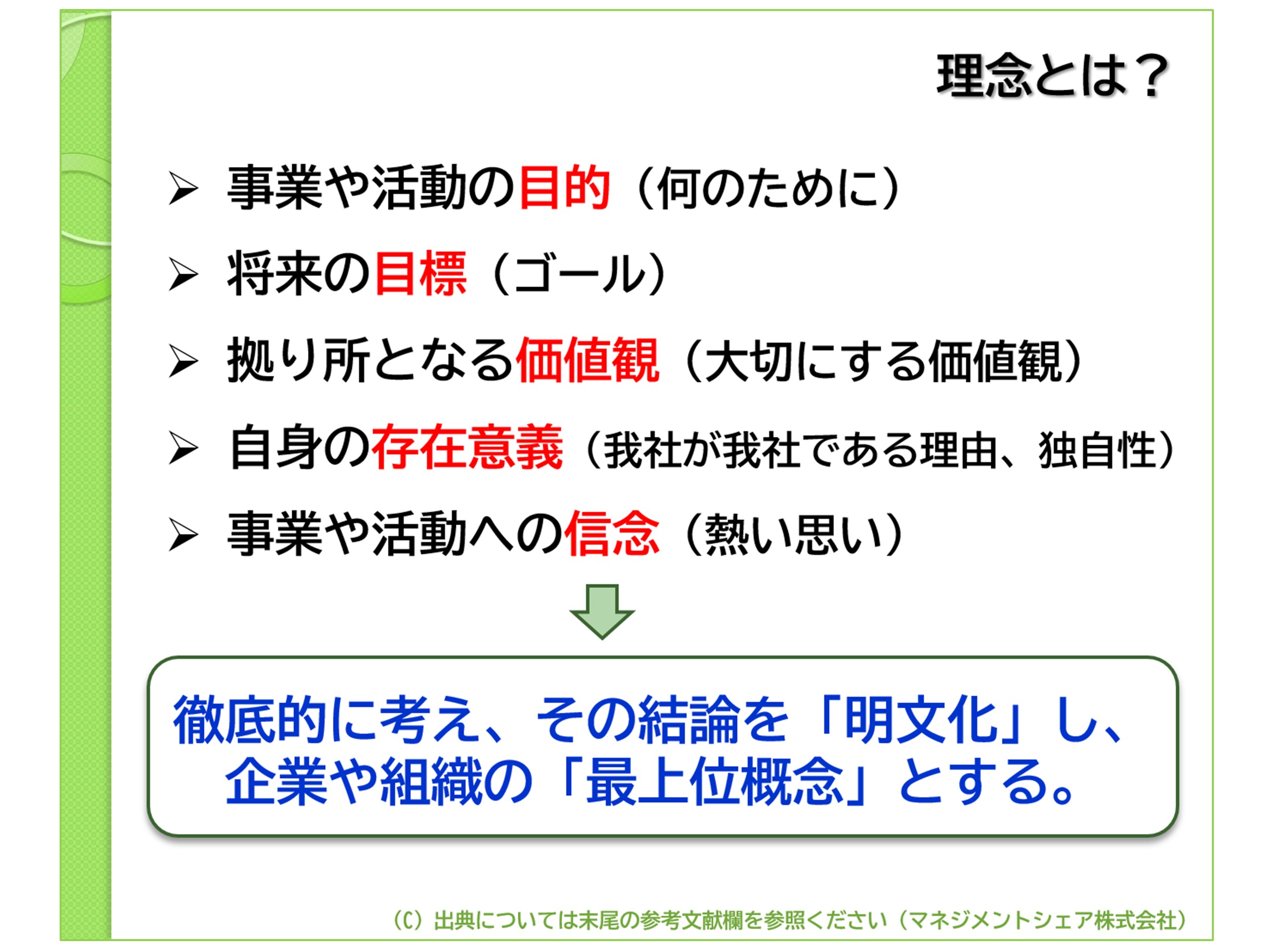

では、この価値基準となる理念とはどのようなものでしょうか。

理念とは、「事業の目的」「将来の目標」「大切にする価値観」などを表し、企業や組織の「最上位概念」とされるものです。

(理念の定義には様々なものがありますが、ここでは、いわゆるミッション・ビジョン・バリューなどを含め、広い範囲で捉えています。)

(図2)

例えば、アメリカの食品会社マースの事業部門であるマースペットケアは、「ペットにとってのより良い世界を創造する」という理念をもとに事業活動を展開しています。

もともとはドッグフードやキャットフードなどを製造・販売していましたが、この理念を道標として、動物病院などの他の事業へ領域を拡大していきました。

理念を道標にするということは、新規事業の実施を判断する際に、理念に合致するかどうかを基準にするということです。

つまり、たとえ儲かる事業があったとしても、それがペットのためにならなければ実施しないということです。

3.収益基準(数字)

もう一つの収益基準は、数字をもとに判断するものです。

例えば、以下のような指標を基準として利用します。

- ROE(自己資本利益率:Return On Equity)

- ROA(総資産利益率:Return On Assets)

- ROI(投資利益率:Return on Investment)

- NPV(正味現在価値:Net Present Value)

- IRR(内部収益率:Internal Rate of Return)

財務数値をベースとした指標

キャッシュフローをベースとした指標

収益(売上や利益)は、企業が目的を達成し成長を遂げるために重要なものですが、目的そのものではありません。

収益は目的を達成するための条件や手段に過ぎず、車や飛行機を動かすための燃料のようなものです。

この収益基準のみを判断基準として使用すると、新規事業が生まれにくくなります。

なぜなら、新規事業は立ち上げたばかりで収益性が低く基準を満たさない上に、不確定要素も多くリスクが高いと判断され、棄却となってしまうことが多いためです。

しかし、この棄却された事業の中には、将来の発展において中核となる可能性があるものも含まれているかもしれません。

これでは、将来のチャンスを早期に摘み取ってしまうことにもなりかねません。

そこで、たとえリスクのある事業や戦略であっても、組織の成長のために覚悟と信念をもって選択し、実行することが時には必要となります。

このための判断基準となるのが、先ほど紹介した価値基準(理念)です。

さて、図1のマトリックスに戻り、左上の象限(価値基準:満たす、収益基準:満たさない)を見ると、「再検討」となっています。

この象限に該当する戦略については、お客様に提供する価値のコアとなる部分を損なわずにコストを何とか下げることができないか、それによって収益基準をクリアできないか、といった見直しをもう一度行います。

あるいは、現在は数字を満たしていなくても、将来事業が発展して理念の実現に大きく貢献するのではないか、といった検討がなされます。

そしてOKと判断されれば実行されることとなります。

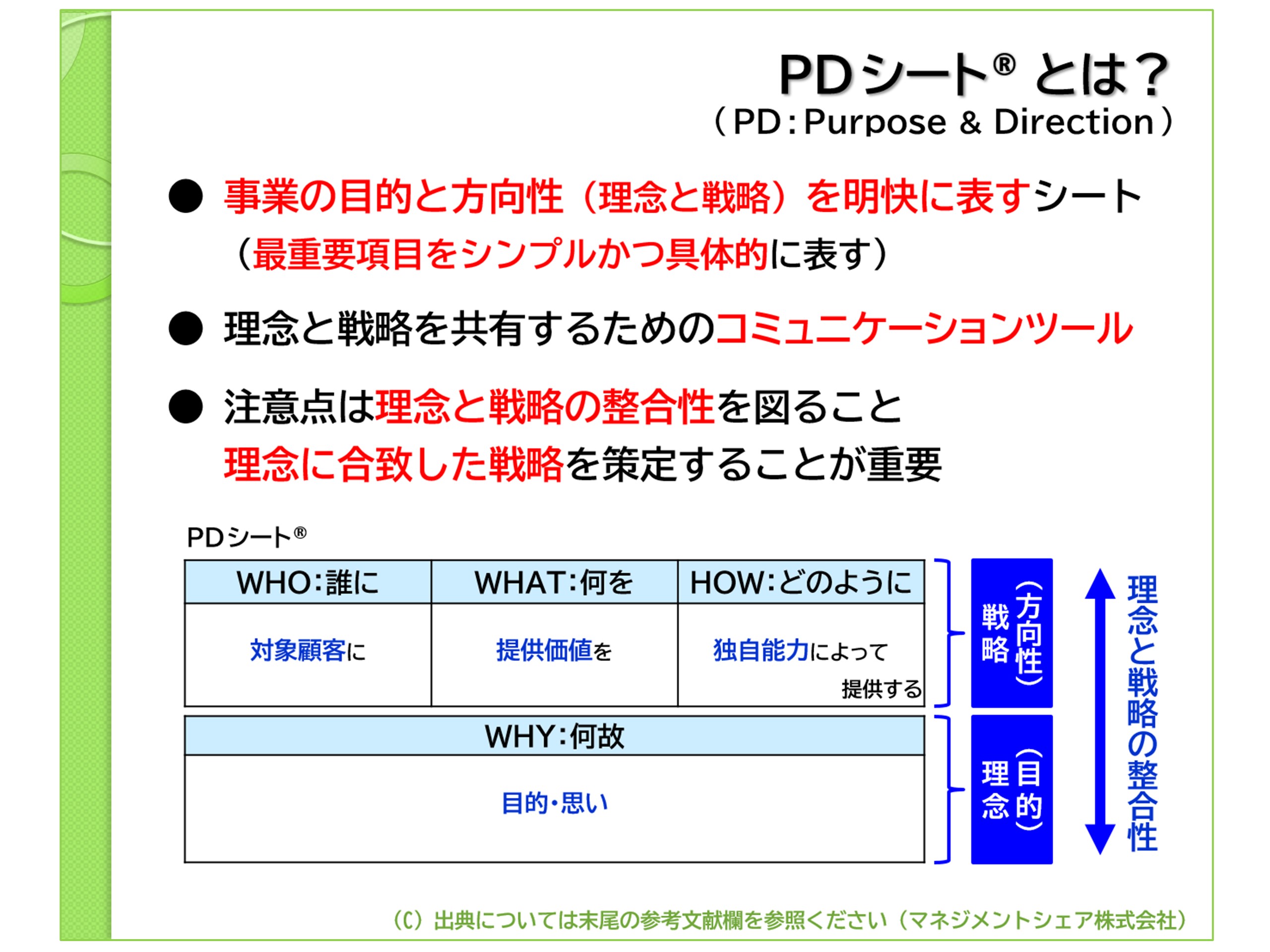

4.PDシート

これまで見てきましたように、戦略を定める際には価値基準(理念)を満たす必要があります。

この価値基準を満たし、理念に沿った戦略を作成するためのツールを、最後に一つご紹介したいと思います。

(図3)

PDシートは、理念と戦略(目的と方向性)をシンプルに分かりやすく表したものです。

弊社では、戦略の重要項目であるドメインが理念に合致しているかを確認したり、理念と戦略を社内外で共有するための、コミュニケーションツールとして利用したりしています。

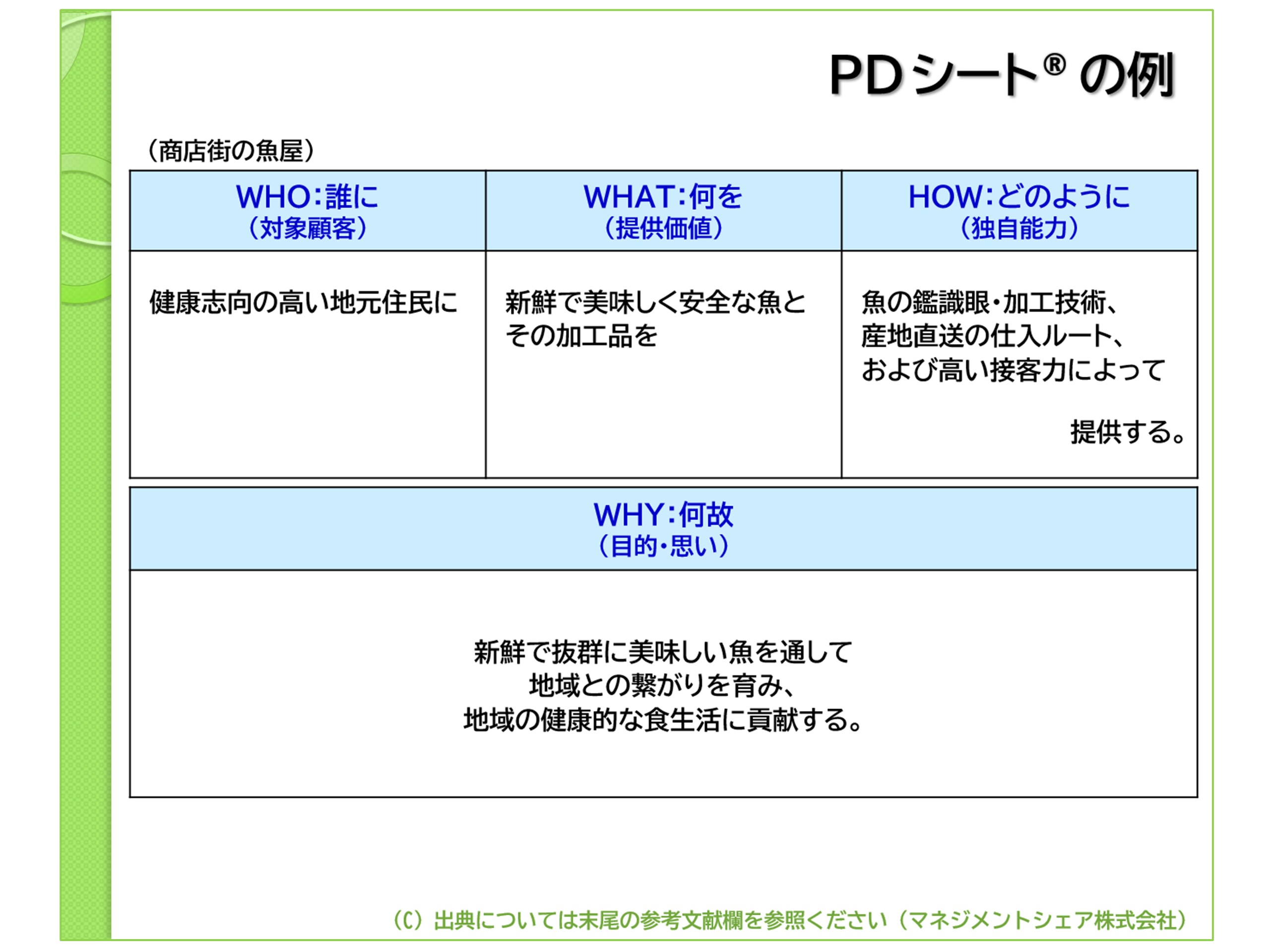

こちらは、コラムを通して見てきました、商店街の魚屋のPDシート例です。

(図4)

PDシートのフォーマット(その他、コラムで紹介した3C分析やSWOT分析のフォーマット)は、弊社(マネジメントシェア株式会社)のホームページ (https://www.management-share.com/ダウンロード)よりダウンロードしていただくことができますので、 よろしければ皆さんも是非ご活用ください。

御礼

今回を持ちまして、戦略策定コラムの連載は終了となります。

当コラムをお読みいただき、誠にありがとうございました。

筆者プロフィール

帖地博幸

コンサルティング企業、IT企業、監査法人、学校法人にて、企業経営やITに関するコンサルティング及び研修業務に従事。

(経営基礎知識、論理的思考力、戦略策定、IT、管理会計などを主に担当。)

現在は主に、企業の理念と戦略の「共有」をテーマにコンサルティングや研修を行う。

マネジメントシェア株式会社代表取締役、中小企業診断士、理念と戦略の共有コンサルタント、後継者の軍師®

参考文献

- 後継者塾テキスト「事業価値と将来像」

- 軍師アカデミーテキスト「事業戦略眼」

- 戦略シナリオ[思考と技術]

- 問題解決プロフェッショナル「思考と技術」

{後継者の軍師(一般社団法人軍師アカデミー)}

{後継者の軍師(一般社団法人軍師アカデミー)}

{齋藤 嘉則著 東洋経済新報社}

{齋藤嘉則著 株式会社ダイヤモンド社}